Узнайте об установленных коэффициентах-дефляторах на 2016 год и их влиянии на налогообложение. В статье рассматривается продление особых порядков и освобождений от налогов, изменение ставок НДС и УСН. Приведены примеры расчета ЕНВД и новые коэффициенты-дефляторы для других видов налогообложения.

Cодержание

Введение

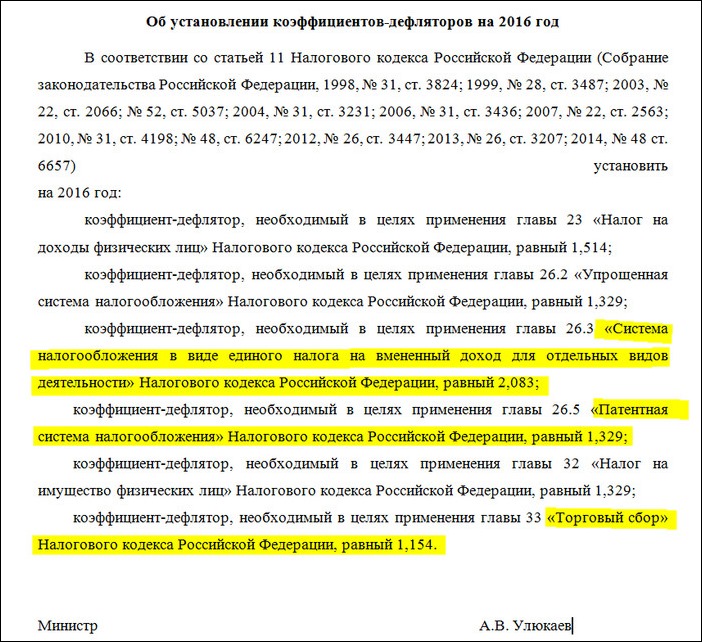

В январе 2016 года был утвержден закон «Об установлении коэффициента-дефлятора на 2016 год и о внесении изменений в Налоговый кодекс Российской Федерации». Этот закон определяет размер коэффициента-дефлятора на 2016 год и вносит изменения в отдельные положения Налогового кодекса.

Коэффициент-дефлятор для ЕНВД

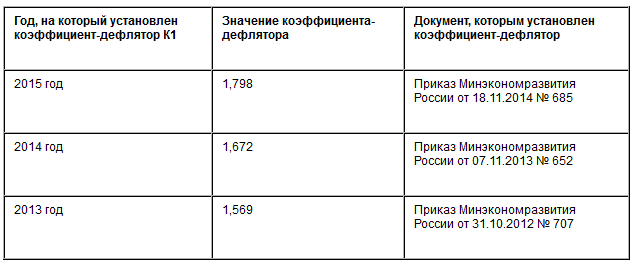

Согласно закону, на 2016 год был установлен коэффициент-дефлятор для единого налога на вмененный доход (ЕНВД) в размере 1,798, что соответствует действующему значению на 2015 год. Этот коэффициент используется для определения налоговой базы по ЕНВД.

.jpg)

Продление особых порядков и освобождений от налогов

Закон также продлевает срок действия особых порядков и освобождений от налогов. До 31 декабря 2016 года будет применяться особый порядок определения контролируемой задолженности в иностранной валюте для налога на прибыль организаций. Также продлевается освобождение от обложения НДС услуги по внутренним воздушным перевозкам пассажиров и багажа, при условии, что маршрут проходит через территорию Республики Крым или города Севастополь. Эта льгота должна была прекратиться с 1 января 2016 года.

См. также

Изменение ставок НДС и УСН

Согласно закону, устанавливается ставка НДС в размере 10 процентов при реализации услуг по перевозке пассажиров и багажа железнодорожным транспортом общего пользования в дальнем сообщении. Однако, данная ставка не применяется к услугам по внутренним воздушным перевозкам пассажиров и багажа, если маршрут проходит через территорию Республики Крым или города Севастополь.

Кроме того, в законе устанавливаются новые коэффициенты-дефляторы для различных видов налогообложения. Для упрощенной системы налогообложения (УСН) коэффициент-дефлятор равен 1,329. Этот коэффициент используется для определения предельной величины доходов, при которой применяется УСН. Например, предельная величина доходов для применения УСН в 2016 году составит 79,74 млн. рублей, рассчитанная как предельная величина доходов, установленная Налоговым кодексом РФ (60 млн. рублей), умноженная на коэффициент-дефлятор (1,329).

Пример расчета ЕНВД

Для наглядности рассмотрим пример расчета ЕНВД. Предположим, есть магазин по продаже одежды площадью 40 кв.м. в городе Екатеринбурге, Свердловская область. В магазине работает продавец с зарплатой 18 000 рублей в месяц.

| Наименование показателя | 2015 год | 2016 год |

|---|---|---|

| Отчетный период по ЕНВД | квартал | квартал |

| Сумма налога в за квартал | 58 255,2 руб. | 67 489,2 руб. |

| Разница | - | 9 234 руб. |

Коэффициенты-дефляторы для других видов налогообложения

Кроме коэффициента-дефлятора для ЕНВД, были установлены новые коэффициенты для других видов налогообложения:

- НДФЛ - 1,514

- Патент - 1,329

- Налог на имущество физических лиц - 1,329

- Торговый сбор - 1,154

См. также

Заключение

Закон «Об установлении коэффициента-дефлятора на 2016 год» вносит изменения в налоговое законодательство и устанавливает коэффициенты-дефляторы для различных видов налогообложения. Эти коэффициенты используются для определения налоговой базы и предельных величин доходов. Рассмотренные изменения и примеры расчетов помогут налогоплательщикам разобраться в вопросах налогообложения на 2016 год.

Что нам скажет Википедия?

Коэффициенты-дефляторы на 2016 год не упоминаются в данной статье.