Узнайте, когда необходимо уплатить взносы с дивидендов в России. Расчет налогов и сроки уплаты налога на прибыль и НДФЛ с дивидендов для юридических и физических лиц. Правовая база и ставки налогообложения.

Cодержание

- Введение

- Какие налоги платятся при начислении дивидендов?

- Сроки уплаты налогов

- Источник дивидендов ООО

- Распределение средств: кто получает дивиденды

- Правовая база выплаты дивидендов в 2024 году

- Как посчитать дивиденды учредителю ООО: пример

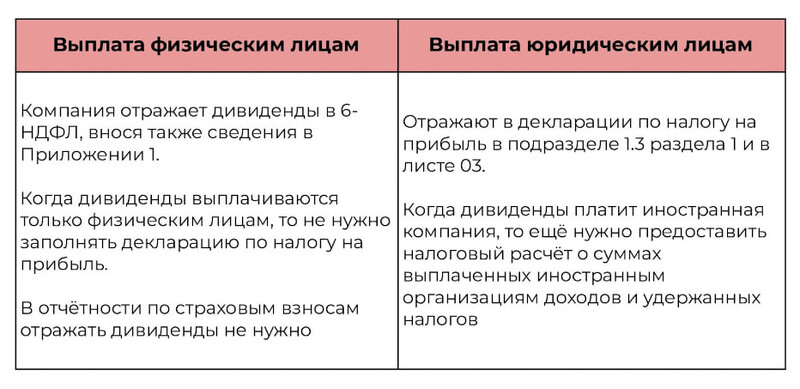

- Налог на дивиденды для физических лиц в 2024 году

- Налог на дивиденды для юридических лиц в 2024 году

Введение

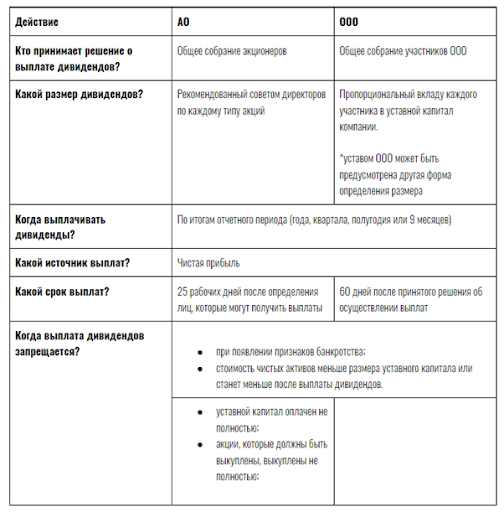

Любая компания, получившая прибыль, имеет право распределить её между своими участниками или акционерами. Общества с ограниченной ответственностью (ООО) вправе принимать такое решение 1 раз в 6 месяцев или в год. Прибыль распределяется между участниками пропорционально доле владения уставным капиталом (ст. 28 Закона об ООО). У акционерных обществ (АО) порядок выплаты дивидендов несколько иной. Прибыль распределяется между акционерами по итогам года, 9 месяцев, полугода или I квартала. Размер отчислений в пользу акционеров определяется количеством ценных бумаг, которыми они владеют (ст. 42 Закона об АО).

Вне зависимости от того, кто получил финансовое вознаграждение — участник ООО или акционер АО — необходимо уплатить налог с дивидендов. Какие ставки закреплены в Налоговом кодексе (НК) РФ, и кто должен сделать отчисления в бюджет, разберёмся в нашей статье. Отметим, что в статье пойдёт речь только об уплате дивидендов российскими компаниями.

Какие налоги платятся при начислении дивидендов?

Ст. 43 НК РФ указывает, что в качестве дивидендов участники и акционеры организаций получают ту часть прибыли бизнеса, которая осталась «свободной» после расходов на налогообложение. Иными словами, сначала компания рассчитывается по своим фискальным обязательствам, и только после этого может распределить оставшийся доход между владельцами ценных бумаг или долей в уставном капитале.

В зависимости от того, кто получает прибыль, рассчитываются и налоги с дивидендов:

- Уплата налога на прибыль

- Налог на доходы физических лиц (НДФЛ)

Сроки уплаты налогов

Сроки уплаты налога на прибыль при выплате дивидендов юридическим лицам — до конца дня, следующего после даты распределения прибыли между участниками или акционерами (ч. 4 ст. 287 НК РФ). Однако в случае, если дивиденды юридическим лицам начислили, но ещё не выплатили, налог платить не нужно. Средства перечисляются в казну только после фактических выплат дохода юридическим лицам-участникам или акционерам.

Срок уплаты НДФЛ с дивидендов, перечисляемых физическим лицам, аналогичен. Налоговый агент (компания, распределяющая прибыль между акционерами или участниками) обязана перечислить налоги в бюджет до конца дня, следующего за днём фактической выплаты дивидендов (ч. 6 ст. 226 НК РФ).

См. также

Источник дивидендов ООО

Компания не может взять любые деньги, что есть в её распоряжении на текущий момент, и выплатить из них дивиденды учредителям. Они выдаются из чистой прибыли — тех средств, что останутся у организации после уплаты налогов, взносов, задолженностей и других обязательств. Подробнее о том, какие выплаты считаются дивидендами, можно прочесть в 43 статье НК РФ.

В той же статье указаны доходы, которые не относятся к дивидендам. В том числе:

- При распределении средств нужно опираться на Отчёт о финрезультатах — показатель чистой прибыли указан в отдельной строке.

Распределение средств: кто получает дивиденды

Дивиденды вправе получать каждый, у кого есть доля в УК общества. Неважно, человек или другая организация.

Также не имеет значения, какую пользу участник фактически приносит компании, как он трудится и к каким показателям её привел. Важен только его вклад в уставный капитал — дивиденды будут распределять пропорционально вложенным долям.

Например, в ООО «Рассвет» три участника. Доля первого в УК составляет 60%, второго — 30%, третьего — 10%. В таком же размере (% от нераспределённой прибыли) они получат и дивиденды.

Правовая база выплаты дивидендов в 2024 году

В распределении дивидендов нужно опираться на регулирующие этот порядок законы:

- Налоговый кодекс Российской Федерации

См. также

Как посчитать дивиденды учредителю ООО: пример

Итак, дивиденды рассчитываются в соответствии с долями, которые внесли участники. Применяется формула:

Доля участника * Чистая прибыль, направленная на дивиденды = Размер дивидендов

Используем знакомый пример с участниками ООО «Рассвет». Их доли — 60%, 30% и 10%. Размер чистой прибыли, направленной на дивиденды — 90 000 рублей. Посчитаем для каждого размер дивидендов:

- Доля первого участника: 60% * 90 000 рублей = 54 000 рублей

- Доля второго участника: 30% * 90 000 рублей = 27 000 рублей

- Доля третьего участника: 10% * 90 000 рублей = 9 000 рублей

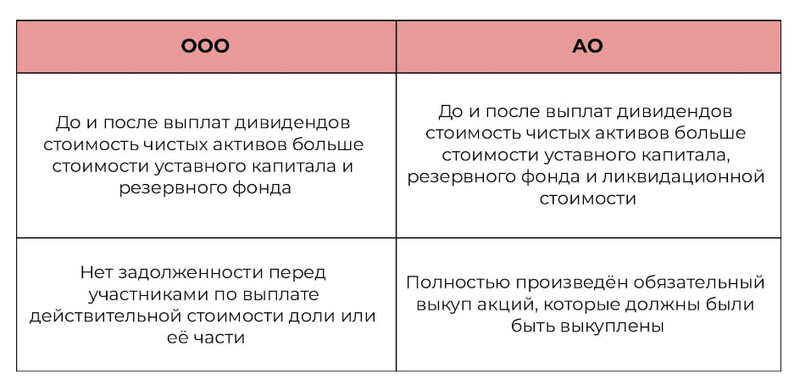

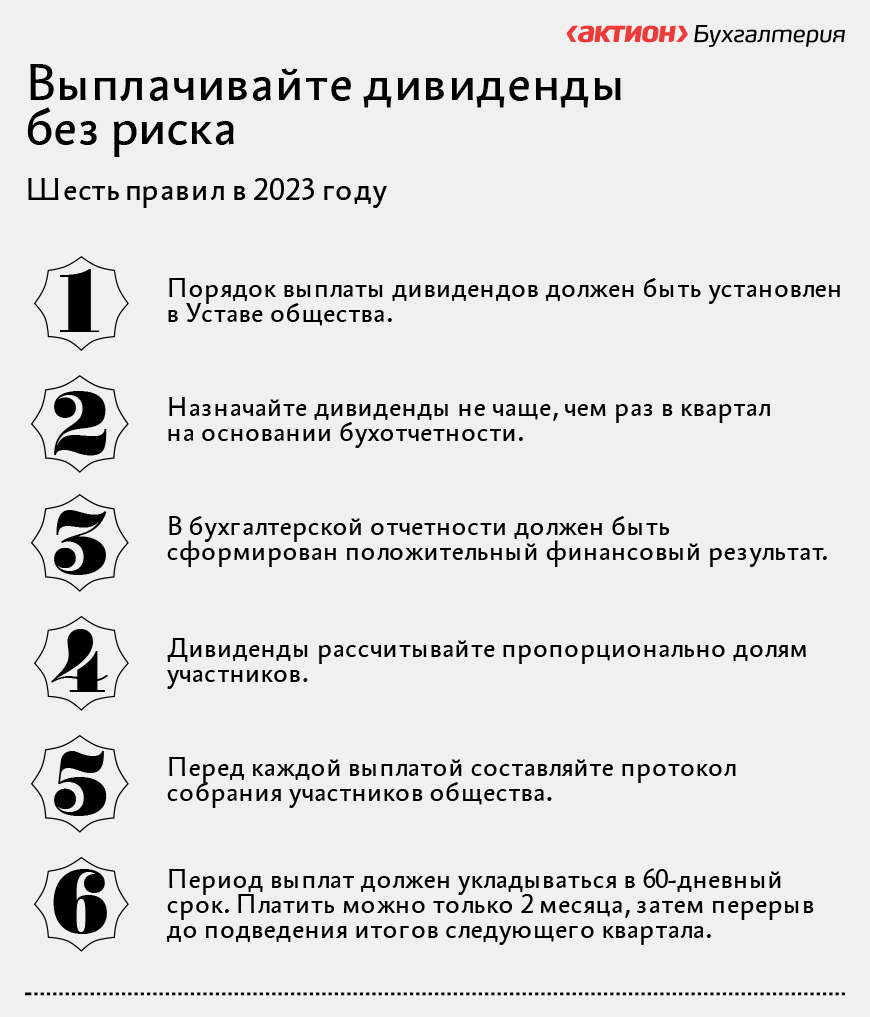

Однако при выплате дивидендов нужно следить, чтобы компания не пришла в убыток. Одно из условий выплаты дивидендов — наличие положительного финансового результата и достаточной прибыли.

Налог на дивиденды для физических лиц в 2024 году

Налогообложение дивидендов участников-физических лиц зависит от их статуса: признаются ли они на момент выплаты дохода резидентами РФ. Ставка налога на дивиденды в 2024 году составляет:

- Для резидентов РФ: 13%

- Для нерезидентов РФ: 15%

Статус российского резидента зависит от того, сколько календарных дней за последние 12 месяцев участник фактически находился на территории России. Если таких дней не менее 183 (не обязательно подряд), то гражданин признается резидентом РФ.

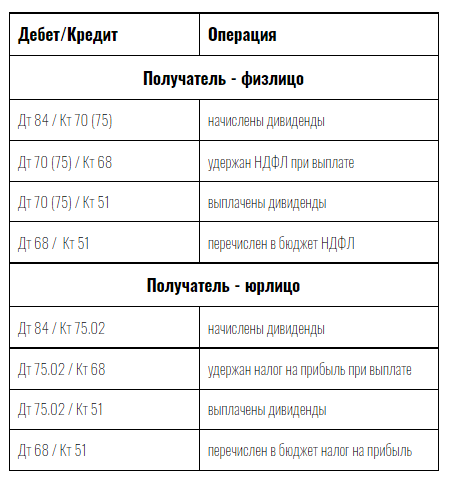

Удерживать НДФЛ с дивидендов в 2024 году для перечисления в бюджет обязана сама компания. Для физических лиц, получающих доход от бизнеса, компания является налоговым агентом. Учредителю выплачивают дивиденды уже после налогообложения, поэтому ему не надо самостоятельно рассчитывать и перечислять НДФЛ.

Теперь все обязанности по уплате НДФЛ переходят к самому участнику, получившему дивиденды имуществом. Для этого по итогам года надо сдать в ИФНС декларацию по форме 3-НДФЛ и самостоятельно заплатить налог.

Дополнительные сложности при выплате учредителю дохода не в денежной форме связаны с тем, что ФНС и Минфин долгое время признавали такую передачу имущества реализацией, потому что при этом происходит смена собственника (например, письмо Минфина от 07.02.18 № 03-05-05-01/7294). А при реализации имущества его стоимость должна облагаться налогом, в зависимости от системы налогообложения, на которой работает фирма.

Получается действительно абсурдная ситуация, когда имущество, переданное в качестве дивидендов, облагается дважды:

- При передаче имущества компании в виде дивидендов;

- При реализации переданного имущества компанией или участником.

Налог на дивиденды для юридических лиц в 2024 году

Участником общества с ограниченной ответственностью может быть не только физическое, но и юридическое лицо (российская или иностранная фирма). Налогообложение выплаченных дивидендов юридических лиц в 2024 году производится по нормам, установленным статьей 284 НК РФ.

Как видим, если российская организация выплачивает дивиденды российскому участнику, то налог на дивиденды взимается по ставке 13%. Если дивиденды выплачиваются иностранному участнику, то налог составляет 15%.

См. также

Что нам скажет Википедия?

В России подоходный налог был введён в связи с Первой мировой войной. 13 мая 1916 года Совет министров Российской империи утвердил Положение «Об установлении временного налога на прирост прибылей торгово-промышленных предприятий и вознаграждения личных промысловых занятий и о повышении размеров отчислений на погашение стоимости некоторых имуществ при исчислении прибылей, подлежащих обложению процентным сбором». В связи с ним новым налогом облагались:

Постановлением Временного Правительства от 12 июня 1917 года эти положения были частично видоизменены. Была разработана очень подробная ведомость доходов и окладов подоходного налога из 89 разрядов, включавшая в себя доходы от одной тысячи рублей до 400 тысяч рублей. Низшая ставка зафиксированной в ведомости суммы налога составляла 1 %, высшая — 33 %. Однако в связи с Октябрьской революцией введения этой системы на практике не произошло. Реально подоходный налог был введён в России уже при Советской власти.

Особенности исчисления и взимания

В зависимости от системы обложения различают глобальный и шедулярный подоходный налог. В первом случае облагается налогом доход в целом за вычетом установленных законом скидок и льгот.

Шедулярный подоходный налог уплачивается по разделам (шедулам), соответствующим различным источникам доходов, и состоит из основного и дополнительного. Основной налог является пропорциональным, а дополнительный — прогрессивным.

Глобальный подоходный налог имеет гораздо большее распространение.

Ставки подоходного налога строятся, как правило, по сложной прогрессии.

Налог на доходы физических лиц в Российской Федерации

Налогоплательщиками налога на доходы физических лиц согласно статье 207 НК РФ признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Объектом налогообложения (статья 209 НК РФ) признаётся доход, полученный налогоплательщиками:

При определении налоговой базы (статья 210 НК РФ) учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Налоговый период регламентируется статьёй 216 НК РФ и составляет календарный год. Налоговые вычеты по налогу на доходы на физических лиц делятся на: стандартные, социальные, имущественные и профессиональные.

Основная налоговая ставка — 13 %. Применяется в том числе для доходов:

Некоторые виды доходов облагаются по другим ставкам :

35 % в случае, если:

Юрист и депутат Вячеслав Марков объяснял ставку налога следующим образом:

В тот период похожей концепции придерживался и министр финансов Антон Силуанов, он считал, что в России 2010-х годов не имеет смысла поднимать ставку НДФЛ выше 13 %, так как состоятельные граждане найдут способы ухода от дополнительных налогов, например, они могут вывести деньги из страны.

За введение с 1 января 2001 года вместо прогрессивной - плоской шкалы подоходного налога голосовали фракции: Единство, ЛДПР, Отечество — Вся Россия, Союз правых сил, КПРФ, Яблоко и группы: Регионы России, Народный депутат, Агропромышленная депутатская группа.

В феврале 2019 года президент России Владимир Путин распорядился освободить от уплаты НДФЛ участников программ «Земский доктор» и «Земский учитель».

С 1 января 2021 года в России вновь введена прогрессивная ставка налога, а именно, на доходы физических лиц свыше 5 млн рублей она составляет 15 % + 650 000 тысяч рублей.

Также надо помнить о налоге, выплачиваемом работодателем, то есть взимаемом с заработной платы ещё до её выдачи.

Авансовые платежи по Налогу на доходы физических лиц

Индивидуальные предприниматели, а также нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой, уплачивают авансовые платежи по налогу на доходы от их деятельности за I полугодие, 3-й и 4-й кварталы года. Суммы платежей определяются налоговым органом, который уведомляет плательщиков о размере подлежащего уплате авансового платежа.

Окончательная сумма налога исчисляется плательщиками самостоятельно и уплачивается в бюджет с учётом авансовых платежей.

Иностранные граждане, осуществляющие трудовую деятельность по найму у физических лиц на основании патента уплачивают налог на доходы, полученные от осуществления такой деятельности, авансом при получении и продлении патента.

Уплата налога осуществляется в виде фиксированных авансовых платежей в размере 1000 рублей в месяц. Однако в случае превышения суммы налога, рассчитанного, исходя из доходов иностранного гражданина, работающего на основании патента, над суммой уплаченных авансовых платежей, недостающая часть должна быть перечислена иностранным работником в бюджет.

Доходы, освобождаемые от налогообложения в РФ

Частичный список видов доходов, не подлежащих налогообложению:

Федеральный подоходный налог в США

Впервые подоходный налог в США был введён во время Гражданской войны, в 1861 г. В июле 1861 года была плоская шкала подоходного налога: три процента на любой доход свыше 800 $ в год. Позже, в 1862 году, была введена прогрессивная шкала: нижняя граница дохода опустилась до 600 $, налог на доход между 10 000 $ и 50 000 $ в год повышался до пяти процентов, а налог на доход более 50 000 $ год устанавливался в семь с половиной процентов, хотя позже последняя ставка была отменена.

Подоходный налог был отменён в 1872 году. В 1894 году вмешательство Партии популистов (англ.) (рус. вновь создало предпосылки для краткосрочного введения подоходного налога, однако в том же году он был признан неконституционным и отменён — до тех пор, пока в 1913 году не была принята Шестнадцатая поправка к Конституции США.

До 1913 года акцизы и таможенные пошлины составляли около 90 % доходов Федерального казначейства США, но в 1916 году суммарная доля подоходного налога, взимаемого с физических лиц, и налога на доходы корпораций равнялась уже 16 %, а к 1920 году возросла почти до 60 %.

Федеральный подоходный налог, установленный Налоговым кодексом США (Internal Revenue Code), достаточно прогрессивен: по меньшей мере первые 8950 $ дохода не облагаются федеральным подоходным налогом (17 900 $ для супружеских пар в 2008 году), налоговые ставки варьируются от 10 % (со следующих 8025 $ облагаемого дохода в 2008 году) до 35 % (на доходы выше 357 700 $), однако разнообразные вычеты из облагаемого налогом дохода (ипотечные проценты, налоги на недвижимость, образование и прочие) могут значительно уменьшить налоговое бремя для многих представителей среднего и верхнего среднего классов, особенно для домовладельцев со значительным ипотечным долгом.

Размер подоходного налога по странам мира

Основная статья: en:List of countries by tax rates

Страны, в которых нет подоходного налога

См. также