Узнайте сроки сдачи декларации по НДС в 2017 году. Нарушение срока представления отчетности может привести к штрафам и блокировке банковских счетов.

Cодержание

- Сроки сдачи отчетности в ФНС и уплаты налогов за 4 квартал 2017 года (за 2017 год)

- Какие изменения в форме НДС за 3 квартал 2017 года?

- Кто сдает НДС за 3 квартал 2017 года?

- Срок уплаты НДС за 3 квартал 2017 года

- Специальные сроки уплаты НДС за 3 квартал 2017 года

- НДС в 2017 году надо платить без копеек

- Чем опасны округления в расчетах и первичке?

- На какие реквизиты платить НДС

Напоминаем вам о сроках предоставления отчетности в контролирующие органы и сроках уплаты налогов за 2017 год (4 квартал 2017 года). Нарушение срока представления налоговой отчетности грозит не только штрафом, но и блокировкой банковских счетов. Наша статья поможет вам не пропустить срок сдачи той или иной отчетности в контролирующие органы.

Сроки сдачи отчетности в ФНС и уплаты налогов за 4 квартал 2017 года (за 2017 год)

Сроки сдачи бухгалтерской отчетности за 2017 год

Бухгалтерскую отчетность за 2017 год следует сдать в ФНС не позднее 2 апреля 2018 года. Также бухгалтерскую отчетность необходимо сдать в органы статистики (Росстат) не позднее 2 апреля 2018 года.

Сроки сдачи сведений о среднесписочной численности работников за 2017 год

Срок подачи сведений о среднесписочной численности за 2017 год – не позднее 22 января 2018 года. Вновь созданные или реорганизованные организации также должны будут сдать сведения до 20 числа месяца, следующего за месяцем регистрации.

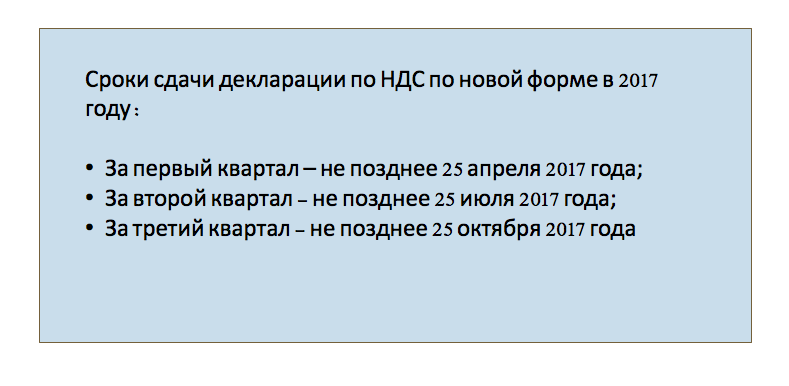

Сроки сдачи декларации по НДС и сроки уплаты НДС за 4 квартал 2017 г.

Налоговую декларацию по НДС следует сдать в срок не позднее 25 января 2018 года. Срок уплаты НДС за 4-й квартал 2017 года: 25 января 2018 года, 26 февраля 2018 года, 26 марта 2018 года (по 1/3 от суммы налога, начисленного за 4 квартал 2017).

Сроки сдачи отчетности по налогу на прибыль за 2017 г. (сроки уплаты налога на прибыль)

Налоговая декларация по налогу на прибыль за 2017 год (4 квартал 2017 года) представляется не позднее 28 марта 2018 года. Срок уплаты налога на прибыль за 2017 год (4 квартал 2017 года) – не позднее 28 марта 2018 года.

Сроки сдачи расчета по страховым взносам за 4 квартал 2017 г.

Расчет по страховым взносам за 4 квартал 2017 года представляется в ФНС не позднее 30 января 2018 года.

Сроки сдачи отчетности и уплаты налогов при применении УСН за 2017 год.

Отправить декларацию по УСН за 2017 год организациям необходимо не позднее 20 апреля 2018 года. Отправить декларацию по УСН за 2017 год индивидуальным предпринимателям необходимо не позднее 3 мая 2018 года (так как 30 апреля 2018 года выходной день). Организации и ИП, применяющие УСН, должны уплатить авансовый платеж по налогу не позднее 3 мая 2018 года для ИП и до 2 апреля 2018 года для организаций.

Сроки сдачи отчетности и уплаты налогов при применении ЕНВД за 4 квартал 2017 г.

Отправить декларацию по ЕНВД за 4 квартал 2017 года необходимо не позднее 22 января 2018 года. Оплатить налог ЕНВД за 4 квартал 2017 нужно не позднее 25 января 2018 года.

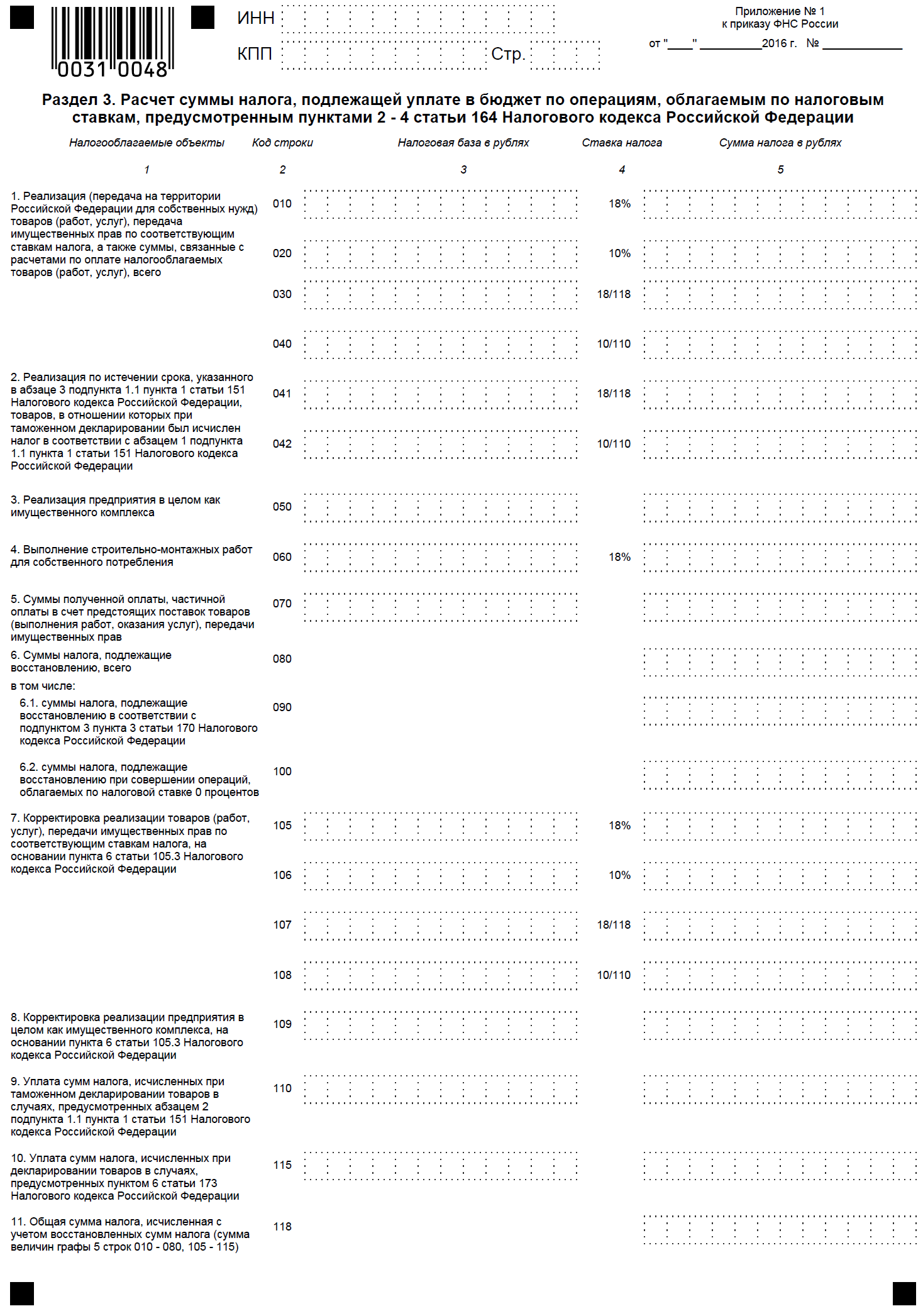

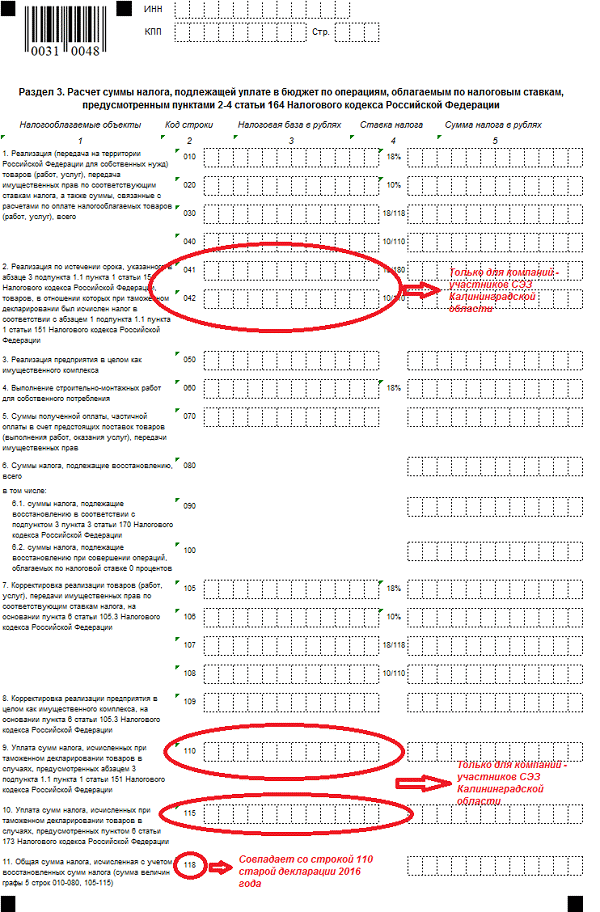

Какие изменения в форме НДС за 3 квартал 2017 года?

Форма декларации по НДС не изменилась. Отчитаться в ФНС за 3 квартал 2017 года нужно по форме декларации, действующей с 12 марта 2017 года и утвержденной приказом ФНС от 29.10.2014 № ММВ-7-3/558@, в редакции приказа ФНС от 20.12.2016 № ММВ-7-3/696@. Эта же форма сдавалась налогоплательщиками за 1 и 2 кварталы 2017 года.

См. также

Кто сдает НДС за 3 квартал 2017 года?

Декларации по НДС представляют юридические лица и ИП, а также посредники, признанные плательщиками НДС. В ряде случаев декларацию подают те, кто НДС не уплачивает (например, компании на УСН), если в отчетном периоде они выставляли счета-фактуры с выделенным НДС.

Срок уплаты НДС за 3 квартал 2017 года

Срок уплаты НДС не изменился. Компании и ИП должны уплачивать налог равными частями в размере 1/3 от общей суммы НДС за отчетный период. Крайний срок, когда необходимо сделать перечисление в бюджет — 25-ое число каждого месяца.

Уплачивая налог, руководствуемся правилом (согласно п. 7 ст. 6.1 НК РФ) — если крайний срок уплаты налога выпадает на выходной или праздничный день, то он переносится на первый, следующий за выходным, рабочий день.

Если все таки опоздали с уплатой налога, то штраф составит 20% от суммы недоимки. В случае, если будет доказана умышленная неуплата НДС, то штраф возрастет и будет варьироваться от 20 до 40 процентов от суммы налога, подлежащего уплате. Налоговики вправе также приостановить операции по банковским счетам.

Можно перечислить НДС досрочно: например, уплатить полностью налог в срок уплаты первого платежа или 1/3 налога в рамках первого перечисления, а остальные 2/3 суммы НДС — в срок уплаты второго платежа. Штрафных санкций со стороны налоговиков такая схема не повлечет.

Не рекомендуем отложить перечисление всей суммы НДС, например, на третий платеж — тогда начисления пеней точно не избежать.

Специальные сроки уплаты НДС за 3 квартал 2017 года

Импорт из стран ЕАЭС. Отдельные сроки уплаты НДС установлены для плательщиков налога, ввозящих импорт из стран ЕАЭС. Перечисление налога в бюджет осуществляется до 20-го числа месяца, который идет за месяцем принятия к учету импортированной продукции. Например, в октябре 2017 года ввезенный товар был принят на учет, а заплатить налог будет необходимо не позднее 20 ноября.

Покупка у иностранного контрагента. Исключение по срокам уплаты для налоговых агентов по НДС действует в случае приобретения продукции у иностранной компании, не состоящей на налоговом учете в России. Здесь.

См. также

НДС в 2017 году надо платить без копеек

Бухгалтеры часто путаются, нужно ли округлять НДС до целых рублей, как в декларации, когда платится налог, или платить ровно столько, сколько начислено в бухучете? Или другими словами, НДС в 2017 году платится с копейками или без?

И так, перечислять НДС надо в целых рублях, т.е. ту же сумму, что и по декларации. Это избавит от лишних расхождений и сверок. Иначе в лицевиках инспекции будут постоянные разницы на копейки - то переплаты, то недоимка. И в самый неподходящий момент, когда понадобится справка об отсутствии задолженности, инспекция не сможет ее выдать из-за копеечной недоимки.

Чем опасны округления в расчетах и первичке?

Компании часто округляют суммы, чтобы упростить себе расчеты и избавиться от копеек. Например, при расчете с контрагентами и сотрудниками, подсчете лимита остатка наличных в кассе или неустойки и др. Это опасно. Единых правил округления нет, они прописаны только для расчета налогов. Компания рискует занизить платежи, за это возможен штраф, а контрагенты могут лишиться расходов и вычетов.

На какие реквизиты платить НДС

Реквизиты для уплаты НДС в 2017 году зависят от региона, в котором компания платит налог. Например, московский компании платят НДС на единый казначейский счет № 40101810800000010041, открытый Управлением федерального казначейства по г. Москве в Отделении 1 Главного управления Центрального банка Российской Федерации по Центральному федеральному округу г.Москва (полное), Отделение 1 Москва (краткое) г.Москва 705, БИК 044583001.

Реквизиты для других регионов можно узнать в своей инспекции или на официальном сайте ФНС www.nalog.ru в разделе "Реквизиты для заполнения отчетности и расчетных документов".

См. также

Что нам скажет Википедия?

В Российской Федерации, в соответствии с Налоговым кодексом, налогоплательщики должны представлять декларацию не позднее 30 апреля года, следующего за истёкшим налоговым периодом.

Декларации по некоторым налогам (в частности, налогу на прибыль организаций) необходимо предоставлять не только за налоговый период, но и за отчетные периоды. Некоторые декларации (такие как, декларация по НДС) предоставляются ежеквартально, то есть за каждые три месяца.

Подать налоговую декларацию можно в бумажной форме в налоговый орган по месту учёта либо в электронной форме через «Личный кабинет налогоплательщика». Непредоставление налоговой декларации может расцениваться как уклонение от уплаты налогов.