Узнайте, как подразделяются доходы организации в зависимости от их характера, условий получения и направлений деятельности организации. Разберем доходы от обычных видов деятельности и прочие доходы. Более точный анализ финансового состояния и результативности работы организации.

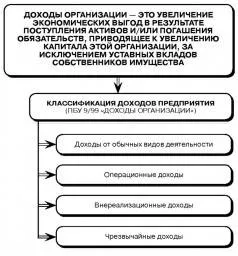

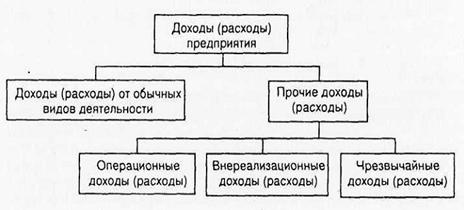

Доходы организации являются ключевым показателем ее финансового состояния и результативности деятельности. В соответствии с Положением по бухгалтерскому учету "Доходы организации" (ПБУ 9/99), утвержденным Приказом Минфина России, доходы организации подразделяются на доходы от обычных видов деятельности и прочие доходы. В данной статье мы рассмотрим подробнее эти категории доходов.

Доходы от обычных видов деятельности

Доходами от обычных видов деятельности организации является выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ и оказанием услуг. В зависимости от направления деятельности организации, доходы от обычных видов деятельности могут иметь различные характеристики:

- Выручка от продажи продукции и товаров: включает сумму, полученную от реализации произведенной организацией продукции и товаров.

- Арендная плата: является доходом организаций, предоставляющих свои активы во временное пользование по договору аренды.

- Лицензионные платежи: включают поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности.

- Участие в уставных капиталах других организаций: доходы, получаемые организацией от участия в уставных капиталах других организаций.

Важно отметить, что если предоставление активов в аренду, лицензионные платежи или участие в уставных капиталах других организаций не являются основной деятельностью организации, то соответствующие поступления относятся к прочим доходам.

Прочие доходы

Прочие доходы включают доходы, отличные от доходов от обычных видов деятельности. Перечень прочих доходов, приведенный в ПБУ 9/99, является открытым и может включать следующие категории:

- Поступления, связанные с предоставлением за плату во временное пользование активов, когда это не является предметом деятельности организации.

- Поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности, когда это не является предметом деятельности организации.

- Поступления, связанные с участием в уставных капиталах других организаций, включая проценты и иные доходы по ценным бумагам, когда это не является предметом деятельности организации.

- Прибыль, полученная организацией в результате совместной деятельности по договору простого товарищества.

- Поступления от продажи основных средств и иных активов, отличных от денежных средств, продукции, товаров.

- Проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

- Штрафы, пени, неустойки за нарушение условий договоров.

- Активы, полученные безвозмездно, в том числе по договору дарения.

- Поступления в возмещение причиненных организации убытков.

- Прибыль прошлых лет, выявленная в отчетном году.

- Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности.

- Курсовые разницы.

- Сумма дооценки активов.

- Поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности.

- Прочие доходы.

Организация самостоятельно определяет, относятся ли поступления к доходам от обычных видов деятельности или прочим доходам, исходя из требований ПБУ 9/99, характера своей деятельности, вида доходов и условий их получения.

В заключение, правильная классификация доходов организации в зависимости от их характера, условий получения и направлений деятельности позволяет более точно анализировать финансовое состояние и результативность работы организации.

Что нам скажет Википедия?

В соответствии с МСФО баланс состоит из трёх частей: активов, обязательств и капитала. В основном, статьи баланса по традиции следуют друг за другом в порядке ликвидности, хотя есть исключения. Основное свойство баланса состоит в том, что суммарные активы всегда равны сумме обязательств и собственного капитала. Активы показывают, какие средства использует организация, а обязательства и собственный капитал показывают, кто предоставил эти средства и в каком размере. Все ресурсы, которыми обладает предприятие, могут быть предоставлены либо собственниками (капитал), либо кредиторами (обязательства). Поэтому сумма требований кредиторов вместе с требованиями владельцев должна быть равна сумме активов. Это также обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи.

Представление текущей информации об имуществе хозяйствующего субъекта в виде бухгалтерского баланса является одним из основополагающих методов бухгалтерского учёта. Бухгалтерский баланс не отражает движения средств и фактов осуществления конкретных хозяйственных операций, но показывает финансовое состояние хозяйствующего субъекта в определённый момент времени. Сущность баланса (как метода) состоит в том, что данные о стоимости имущества хозяйствующего субъекта на интересующую дату группируются определённым образом, позволяющим провести финансовый анализ и получить прогнозы на будущее.

Балансоведение — наука об экономической сущности бухгалтерского баланса, принципах его построения, правилах оценки статей и использовании балансовой информации в целях управления предприятием.