Узнайте, как происходит возмещение НДС при экспорте товаров. Узнайте о процессе подачи документов, камеральной проверке и возврате суммы НДС.

Cодержание

НДС – это косвенный налог, взимаемый со всех услуг и товаров, производимых в России, а также взимаемый при ввозе импортной продукции. В России действует две ставки НДС – 10% и 20%.

Неважно приобрели Вы товар или сами произвели его – Вы уплатили некую сумму НДС в бюджет. При экспорте товаров ставка НДС составляет 0%, а значит, возникает переплата НДС в бюджет. В соответствии с налоговым законодательством, компании, работающие на экспорт, имеют право возместить или возвратить ранее уплаченную сумму НДС.

Как возвратить НДС при экспорте?

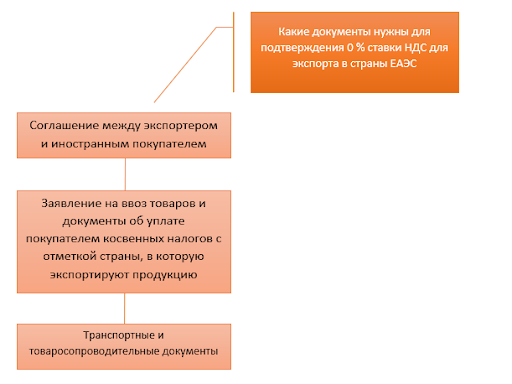

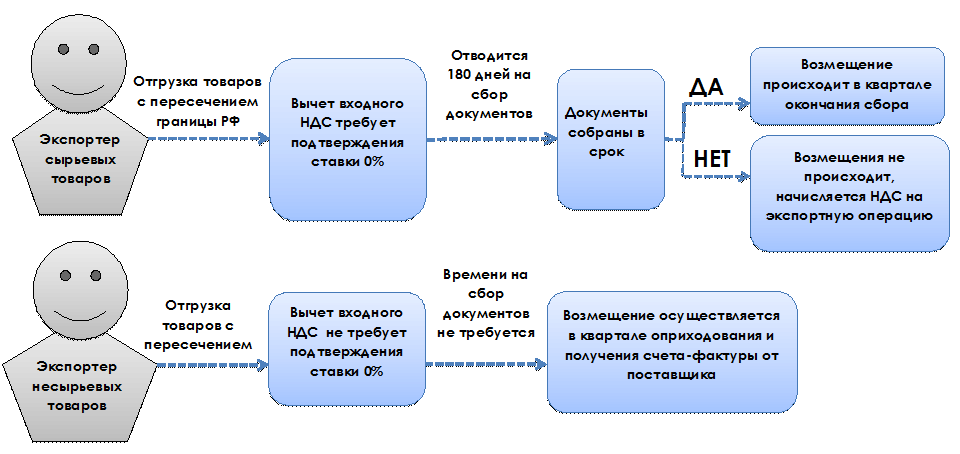

В первую очередь надо подтвердить применение ставки НДС 0%, фактом вывоза товара за пределы РФ. На это предусмотрено 180 дней с момента отгрузки товара за пределы РФ.

Поэтому следует представить в налоговые органы следующие документы в течение 180 дней со дня помещения товара под процедуру экспорта:

- Счет-фактуру на экспортируемый товар

- Таможенную декларацию на товар

- Документы, подтверждающие факт передачи товара покупателю

- Договор (контракт) на поставку товара

Однако данный список является общим и может различаться в зависимости от категории товара.

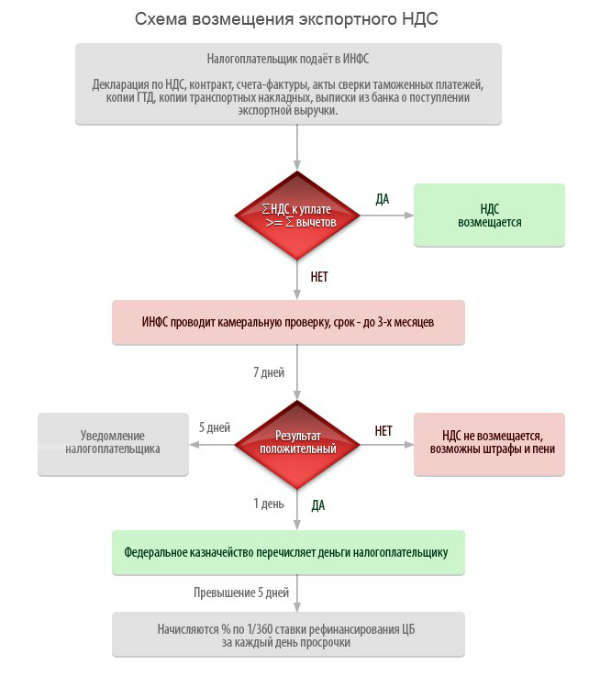

Камеральная проверка при возмещении НДС

Далее, назначается камеральная проверка. Налоговая инспекция проверяет всю деятельность компании за квартал, в котором заявляется возмещение НДС на экспорт. Камеральная проверка проводится в течение 3х месяцев со дня подачи налоговой декларации.

Если при проведении камеральной проверки нарушения не были выявлены, то налоговая инспекция в течение 10 дней принимает решение о возмещении и возврате НДС и еще в течение 5 дней Федеральное Казначейство возвращает сумму НДС на счет компании в банке.

Если в процессе камеральной проверки были обнаружены какие-то противоречия, назначается дополнительная камеральная проверка, при которой проводятся ряд различных мероприятий налогового контроля, например, налоговый инспектор может посетить компанию для проверки имущества или опроса свидетелей. В том случае, когда в результате проверки были выявлены правонарушения, компания обязана уплатить штраф – налог и пени.

См. также

Консультация по вычету НДС

Если Вы не хотите брать на себя все налоговые формальности, связанные с экспортом товаров, а также проходить камеральную проверку, компания «АГАПАС-ЭКСПОРТ» предлагает услугу «контрактодеЧто дает аудит в 2024 году и от чего защищает бизнес? »

Услуги по возмещению НДС при экспорте сегодня востребованы, поэтому и их предложение на рынке довольно высоко. И наверняка, Ваша компания тоже сталкивалась с этой проблемой, и теперь Вы ищете пути ее решения. Однако это дело не терпит спешки и требует самого серьезного подхода.

1,5 млрд. рублей — такова общая сумма НДС, которую мы возместили нашим клиентам за последние 7 лет. Наша статистика возврата НДС из бюджета в полном объеме — 90%.

Возможности и пути возмещения НДС

Если перед Вашей компанией стоит задача возместить НДС — помните, что от квалификации и специализации юриста зависит очень многое. Этот процесс требует не только глубокого понимания экономической природы возмещения НДС, оснований для возмещения НДС и сути хозяйственных операций с точки зрения налогового права, но и умения предвидеть шаги и действия налоговой в ответ на ваши действия и аргументы.

Обращаем Ваше внимание, что с 1 января 2023 года изменился порядок возмещения НДС в связи с введением единого налогового платежа и единого налогового счета. Иными словами, теперь суммы возмещения НДС включены в состав единого налогового платежа и учитываются на ЕНС компании в день принятия решения о возмещении (подп. 1 п. 1 ст. 11.3 НК РФ).

Соответственно, возврату налогоплательщику подлежит не НДС, а суммы ЕНП, образующие положительное сальдо ЕНС. В связи с этим законодатель исключил специальный механизм возврата НДС из ст. 176 НК РФ.

Возвратить суммы, сформировавшие положительное сальдо ЕНП в результате возмещения НДС, компания может в общем порядке, установленном ст. 79 НК РФ, написав заявление на возврат. Форма заявления утверждена приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@.

Также компания вправе зачесть положительное сальдо ЕНС, образовавшееся после вынесения решения о возмещении НДС, в счет предстоящих платежей по конкретным налогам или в счет налоговых обязательств, не учитываемых в составе совокупной обязанности на ЕНС налогоплательщика, или в счет исполнения обязанности по уплате налогов другого лица (ст.78 НК РФ).

Какой вариант распоряжения положительным сальдо ЕНС, образовавшимся в результате возмещения НДС, будет выбран для Вашей компании, зависит как от обстоятельств дела, так и от мер, принятых налоговым юристом. Как показывает практика, вопрос о возврате уплаченного налога (сумм, образующих положительного сальдо ЕНС) в большинстве случаев решается в суде, и здесь опять все зависит от действий Вашего юриста.

Особенности НДС при экспорте

НДС — или налог на добавленную стоимость — заложен в конечную цену большинства товаров и услуг. Бизнес не оплачивает его сам, он рассчитан на конечного потребителя.

В 2023 году ставки следующие:

- 10% - для большинства товаров и услуг

- 20% - для некоторых товаров и услуг

- 0% - для экспорта товаров

Нулевую ставку НДС при экспорте объясняют по-разному. Во-первых, товары продают зарубежным потребителям, которые выступают плательщиками НДС. Другие государства не зависят от законодательства России, а их граждане не обязаны уплачивать НДС в том же порядке, что и российские. С этой точки зрения справедливо установить 0 процентов косвенного налога при реализации товаров за рубежом.

Во-вторых, применение 0 ставки НДС при экспорте стимулирует российский бизнес выходить на международный рынок и участвовать в развитии отечественной экономики на мировой арене. Косвенный налог, равный 0, значительно увеличит прибыль компаний при экспортных операциях.

Итак, нулевую ставку НДС можно применить для следующих экспортных операций:

- Продажа товаров за рубежом

- Оказание услуг за рубежом

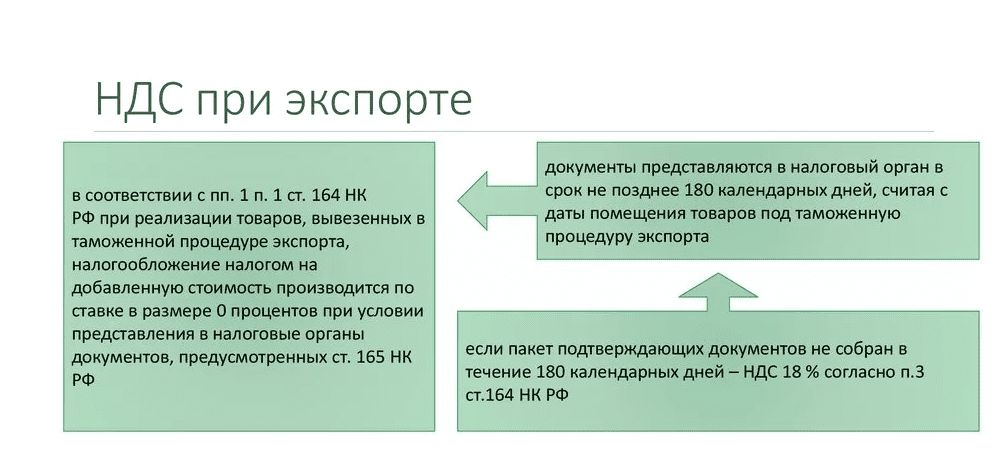

Ставку не назначают по умолчанию. Недостаточно просто вывезти экспортную продукцию из страны и продать ее за рубежом. Чтобы воспользоваться пониженной ставкой НДС, нужно самостоятельно известить ФНС о своем праве на льготу.

Чтобы реализовать товар за границей, не переплачивая за НДС с экспорта, нужно соблюдать определенный порядок. Сначала экспортер отгружает продукцию и оформляет счет-фактуру, указывает в нем 0-проценый размер НДС, но не регистрирует ее в книге продаж. Затем продавцу дается 180 суток, чтобы собрать документацию для обоснования пониженного НДС с экспорта.

Налоговая база по НДС при экспорте признается последним числом квартала, в котором подготовят документацию. Счет-фактуру с 0-процентным налогом регистрируют в том же периоде.

Если экспортер успеет вовремя подтвердить ставку, счет-фактуру с 0-процентным косвенным налогом регистрируют в книге продаж за тот же квартал, когда подали подтверждающие документы.

Применение нулевой ставки НДС при экспорте — мера поддержки и добровольная возможность. Бизнес сам решает, пользоваться ли ему такой возможностью. Перевозить товары из России за границу и применять при этом минимальную ставку НДС он не обязан — за небольшим исключением.

Случается, предприятия отказываются от льготных ставок, потому что их нужно подтверждать, а на оформление и подготовку документов уходит много времени и сил. Если бизнесу не обременительно уплатить стандартную ставку НДС и нет необходимости участвовать в международных операциях, то он может применять общую ставку НДС при экспорте товаров.

См. также

Что нам скажет Википедия?

В-третьих, НДС (в условиях современной экономики) позволяет «очистить» экспортируемые товары от национальных налогов и взимать косвенный налог по принципу «страны назначения». Не только освобождение от взимания НДС с экспортёра, но и возможность возмещения НДС, уплаченного экспортёром товара своим поставщикам, позволяет добиться того, что товары, экспортируемые из страны, применяющей НДС, будут полностью освобождены от национальных косвенных налогов и таким образом, национальное косвенное налогообложение не будет влиять на конкурентоспособность национального производства.