Узнайте об особенностях налоговых вычетов по НДС при экспорте товаров. Как применяется нулевая ставка НДС и как получить возврат или возмещение налога. Информация о процедуре исчисления и взимания НДС при экспорте.

НДС — или налог на добавленную стоимость — заложен в конечную цену большинства товаров и услуг. Бизнес не оплачивает его сам, он рассчитан на конечного потребителя.

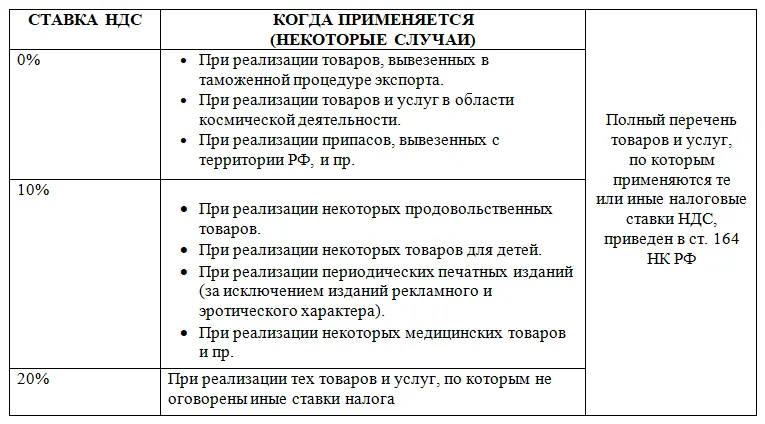

В 2023 году ставки следующие:

| Ставка НДС | Применение |

|---|---|

| 0% | Экспорт товаров |

| 10% | Большинство товаров и услуг |

| 20% | Отдельные товары и услуги |

Нулевую ставку НДС при экспорте объясняют по-разному. Во-первых, товары продают зарубежным потребителям, которые выступают плательщиками НДС. Другие государства не зависят от законодательства России, а их граждане не обязаны уплачивать НДС в том же порядке, что и российские. С этой точки зрения справедливо установить 0 процентов косвенного налога при реализации товаров за рубежом.

Во-вторых, применение 0 ставки НДС при экспорте стимулирует российский бизнес выходить на международный рынок и участвовать в развитии отечественной экономики на мировой арене. Косвенный налог, равный 0, значительно увеличит прибыль компаний при экспортных операциях.

Нулевая ставка НДС при экспорте

Итак, нулевую ставку НДС можно применить для следующих экспортных операций:

- Продажа товаров зарубежным потребителям

- Участие в международных выставках и ярмарках

- Обеспечение услуг для иностранных покупателей

Но ставку не назначают по умолчанию. Недостаточно просто вывезти экспортную продукцию из страны и продать ее за рубежом. Чтобы воспользоваться пониженной ставкой НДС, нужно самостоятельно известить ФНС о своем праве на льготу.

Чтобы реализовать товар за границей, не переплачивая за НДС с экспорта, нужно соблюдать определенный порядок. Сначала экспортер отгружает продукцию и оформляет счет-фактуру, указывает в нем 0-процентный размер НДС, но не регистрирует ее в книге продаж. Затем продавцу дается 180 суток, чтобы собрать документацию для обоснования пониженного НДС с экспорта.

Налоговая база по НДС при экспорте признается последним числом квартала, в котором подготовят документацию. Счет-фактуру с 0-процентным налогом регистрируют в том же периоде.

Если экспортер успеет вовремя подтвердить ставку, счет-фактуру с 0-процентным косвенным налогом регистрируют в книге продаж за тот же квартал, когда подали подтверждающие документы.

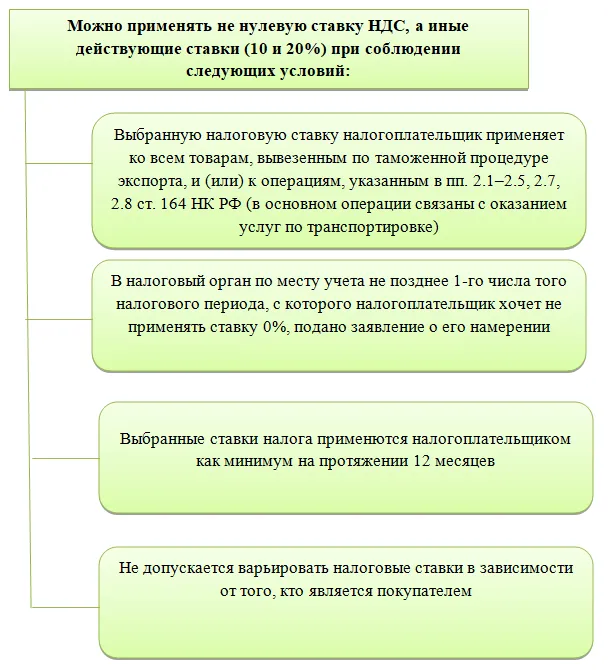

Отказ от 0 ставки НДС при экспорте

Применение нулевой ставки НДС при экспорте — мера поддержки и добровольная возможность. Бизнес сам решает, пользоваться ли ему такой возможностью. Перевозить товары из России за границу и применять при этом минимальную ставку НДС он не обязан — за небольшим исключением.

Случается, предприятия отказываются от льготных ставок, потому что их нужно подтверждать, а на оформление и подготовку документов уходит много времени и сил. Если бизнесу не обременительно проходить процедуру и предоставлять необходимую документацию, то он может воспользоваться 0 ставкой НДС при экспорте товаров и получить выгоды от этого. В противном случае, предприятие будет облагаться стандартными ставками НДС.

Вычет, возврат или возмещение НДС при экспорте

Основные разделы:

- Как возвратить НДС при экспорте?

- Камеральная проверка при возмещении НДС

- Консультация по вычету НДС

НДС – это косвенный налог, взимаемый со всех услуг и товаров, производимых в России, а также взимаемый при ввозе импортной продукции. В России действует две ставки НДС – 10% и 20%.

Неважно приобрели Вы товар или сами произвели его – Вы уплатили некую сумму НДС в бюджет. При экспорте товаров ставка НДС составляет 0%, а значит, возникает переплата НДС в бюджет. В соответствии с налоговым законодательством, компании, работающие на экспорт, имеют право возместить или возвратить ранее уплаченную сумму НДС.

Под формулировкой «возврат НДС» понимается возврат денежных средств на расчетный счет компании, то есть получение «живых» денег. В то время как «возмещение НДС» - это вычет, на который можно уменьшить сумму НДС при последующей реализации товаров.

Как возвратить НДС при экспорте?

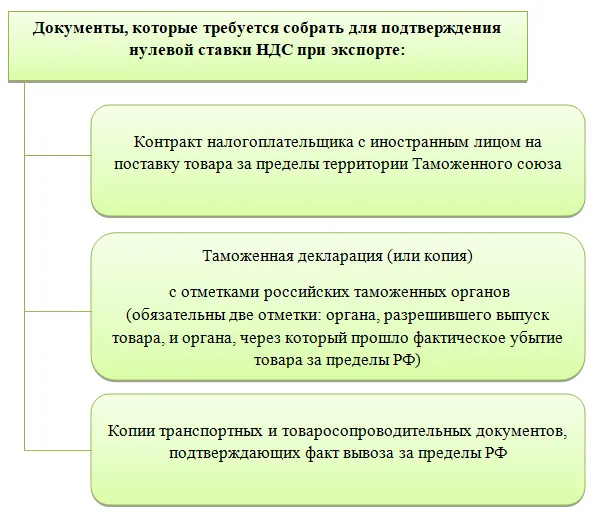

В первую очередь надо подтвердить применение ставки НДС 0%, фактом вывоза товара за пределы РФ. На это предусмотрено 180 дней с момента отгрузки товара за пределы РФ.

Поэтому следует представить в налоговые органы следующие документы в течение 180 дней со дня помещения товара под процедуру экспорта:

- Счет-фактуры

- Товарные накладные

- Договоры и контракты

- Документы, подтверждающие отправку товаров за пределы РФ

Однако данный список является общим и может различаться в зависимости от категории товара.

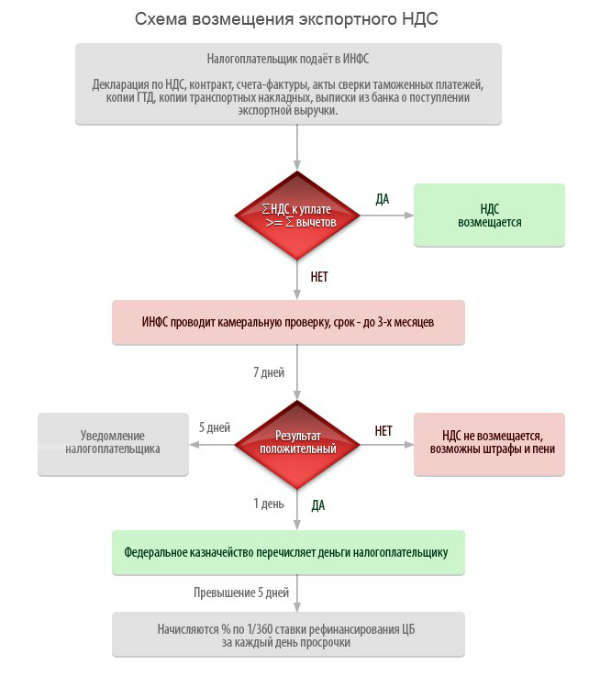

Камеральная проверка при возмещении НДС

Далее, назначается камеральная проверка. Налоговая инспекция проверяет всю деятельность компании за квартал, в котором заявляется возмещение НДС на экспорт. Камеральная проверка проводится в течение 3х месяцев со дня подачи налоговой декларации.

Если при проведении камеральной проверки нарушения не были выявлены, то налоговая инспекция в течение 10 дней принимает решение о возмещение и возврате НДС и еще в течение 5 дней Федеральное Казначейство возвращает сумму НДС на счет компании в банке.

Если в процессе камеральной проверки были обнаружены какие-то противоречия, назначается дополнительная камеральная проверка, при которой проводится ряд различных мероприятий налогового контроля, например, налоговый инспектор может посетить компанию для проверки имущества или опроса свидетелей. В том случае, когда в результате проверки были выявлены правонарушения, компания обязана уплатить штраф – налог и пени.

Если Вы не хотите брать на себя все налоговые формальности, связанные с экспортом товаров, а также проходить камеральную проверку, компания «АГАПАС-ЭКСПОРТ» предлагает услугу «контрактодеКаковы особенности применения нулевой ставки НДС при экспорте товаров?

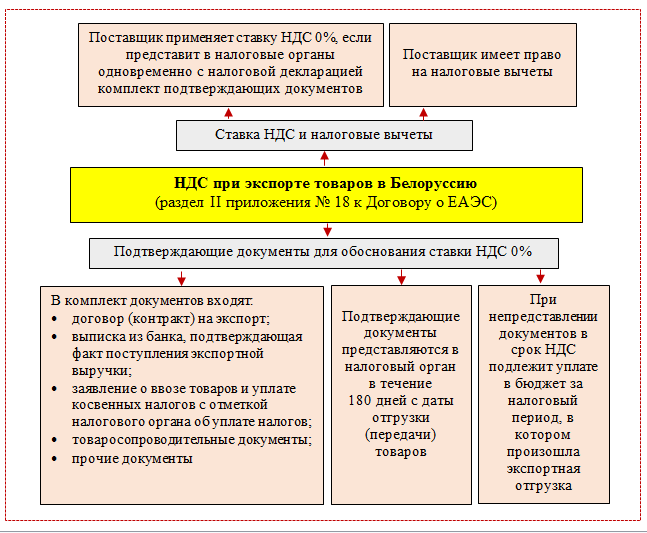

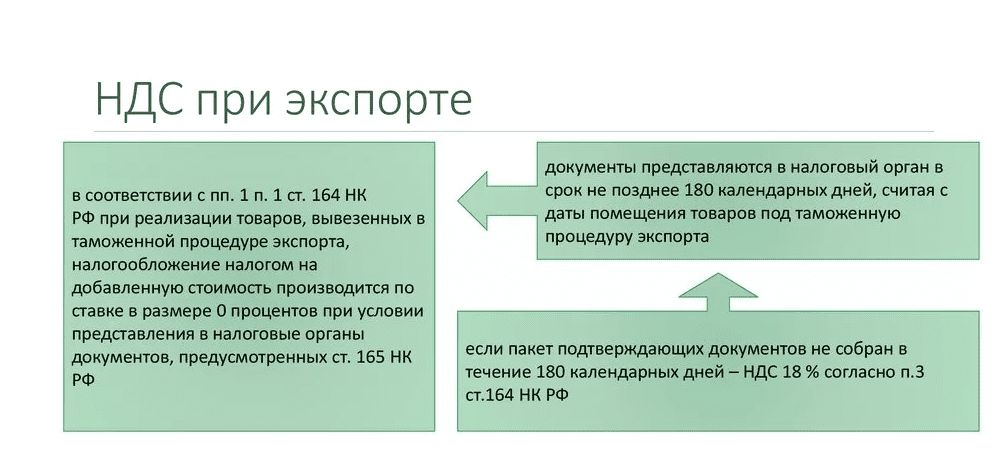

При реализации товаров, вывезенных в таможенной процедуре экспорта, налогообложение НДС производится по ставке 0% (п. 1 ст. 164 НК РФ). Нулевая ставка НДС при экспорте применяется при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ. На сбор пакета документов для подтверждения 0 ставки НДС при экспорте дается 180 календарных дней, начиная с даты помещения товаров под таможенную процедуру экспорта (абз. 1 п. 9 ст. 165 НК РФ). Порядок действий экспортера такой:

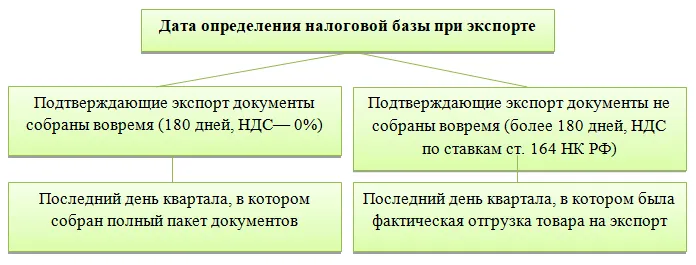

- При отгрузке товаров на экспорт продавец должен выписать счет-фактуру с 0 ставкой НДС при экспорте в обычном порядке, но регистрировать эту счет-фактуру в книге продаж пока не нужно. Налоговая база по НДС возникает на последний день квартала, в котором собраны документы, подтверждающие право на нулевую ставку (п.9 ст.167 НК РФ). Поэтому «нулевой» счет-фактура будет зарегистрирован в книге продаж того квартала, в котором продавец соберет документы для подтверждения 0 ставки НДС при экспорте.

- Если документы удалось собрать до истечения 180 дней, то, как уже говорилось, счет-фактуру с нулевой ставкой НДС нужно зарегистрировать в книге продаж и соответственно отразить в Разделе 9 декларации по НДС того квартала, в котором собраны документы. Исчисление НДС по таким операциям отражается в Разделе 4 декларации по НДС. Одновременно с представлением декларации в налоговый орган должен быть представлен и пакет документов (п.9 и п.10 ст.165 НК РФ).

- Если по истечении 180 календарных дней собрать пакет документов не удалось, реализация товаров облагается НДС по ставкам 10% или 20% (п. п. 2, 3 ст. 164, абз. 2 п. 9 ст. 165 НК РФ). Причем налог необходимо рассчитать за тот квартал, в котором состоялась отгрузка товаров на экспорт (п.9 ст.167 НК РФ). Для этого налогоплательщику необходимо составить новый счет-фактуру в одном экземпляре, исчислив по отгруженным товарам НДС по ставке 10% или 20% и зарегистрировать его в дополнительном листе книги продаж того квартала, в котором произошла отгрузка экспортных товаров (п. 22(1) Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 26.12.2011 N 1137). Кроме того, необходимо представить уточненную декларацию по НДС, отразив операции с неподтвержденной нулевой ставкой НДС при экспорте в Разделе 6 декларации, предв

Особенности исчисления и взимания

Внешне (для покупателя) НДС напоминает налог с оборота или налог с продаж, то есть продавец добавляет его к стоимости продаваемых товаров или оказанию услуг. Однако в отличие от оборотных налогов или налогов с продаж, продавец при расчете общей суммы своих обязательств перед бюджетом имеет право вычесть из суммы налога, полученной от покупателя, сумму налога, который он уплатил своему поставщику за облагаемые налогом товары или услуги. Считается, что этот налог является косвенным, а его бремя ложится в итоге не на торговцев, а на конечных потребителей товаров и услуг.

Такая система налогообложения (по сути, являющаяся модификацией налога с продаж) создана для решения нескольких задач.

Во-первых, распределение уплаты налога в бюджет между стадиями производственно-коммерческого цикла позволяет избежать каскадного эффекта, то есть многократного взимания налога с одной и той же стоимости. В современной экономике при производстве товаров или предоставлении услуг происходит множество затрат, поэтому наличие каскадного эффекта может привести к существенному увеличению суммы выплачиваемого налога.

Во-вторых, распределение обязанности по уплате налога в бюджет между различными налогоплательщиками позволяет минимизировать риски уклонения от налогообложения. В системе налога с продаж уклонение от налога розничным продавцом означает потерю всей суммы налога, в условиях НДС неуплата налога одним участником производственно-коммерческого цикла не исключает возможности получения этой же суммы на последующих стадиях производства (перепродажи). Это, естественно, не исключает полностью всех технологий уклонения от налогообложения.

В-третьих, НДС (в условиях современной экономики) позволяет «очистить» экспортируемые товары от национальных налогов и взимать косвенный налог по принципу «страны назначения». Не только освобождение от взимания НДС с экспортёра, но и возможность возмещения НДС, уплаченного экспортёром товара своим поставщикам, позволяет добиться того, что товары, экспортируемые из страны, применяющей НДС, будут полностью освобождены от национальных косвенных налогов и таким образом, национальное косвенное налогообложение не будет влиять на конкурентоспособность национального производства.

См. также

Что нам скажет Википедия?

Особенности исчисления и взимания

Внешне (для покупателя) НДС напоминает налог с оборота или налог с продаж, то есть продавец добавляет его к стоимости продаваемых товаров или оказанию услуг. Однако в отличие от оборотных налогов или налогов с продаж, продавец при расчёте общей суммы своих обязательств перед бюджетом имеет право вычесть из суммы налога, полученной от покупателя, сумму налога, который он уплатил своему поставщику за облагаемые налогом товары или услуги. Считается, что этот налог является косвенным, а его бремя ложится в итоге не на торговцев, а на конечных потребителей товаров и услуг.

Такая система налогообложения (по сути, являющаяся модификацией налога с продаж) создана для решения нескольких задач.

Во-первых, распределение уплаты налога в бюджет между стадиями производственно-коммерческого цикла позволяет избежать каскадного эффекта, то есть многократного взимания налога с одной и той же стоимости. В современной экономике при производстве товаров или предоставлении услуг происходит множество затрат, поэтому наличие каскадного эффекта может привести к существенному увеличению суммы выплачиваемого налога.

Во-вторых, распределение обязанности по уплате налога в бюджет между различными налогоплательщиками позволяет минимизировать риски уклонения от налогообложения. В системе налога с продаж уклонение от налога розничным продавцом означает потерю всей суммы налога, в условиях НДС неуплата налога одним участником производственно-коммерческого цикла не исключает возможности получения этой же суммы на последующих стадиях производства (перепродажи). Это, естественно, не исключает полностью всех технологий уклонения от налогообложения.

В-третьих, НДС (в условиях современной экономики) позволяет «очистить» экспортируемые товары от национальных налогов и взимать косвенный налог по принципу «страны назначения». Не только освобождение от взимания НДС с экспортёра, но и возможность возмещения НДС, уплаченного экспортёром товара своим поставщикам, позволяет добиться того, что товары, экспортируемые из страны, применяющей НДС, будут полностью освобождены от национальных косвенных налогов и таким образом, национальное косвенное налогообложение не будет влиять на конкурентоспособность национального производства.