В данной статье рассматриваются отличия между спонсорством и благотворительностью в учете и отчетности. Узнайте, как отражаются пожертвования и спонсорская помощь в финансовом учете компании или организации.

Cодержание

Введение:

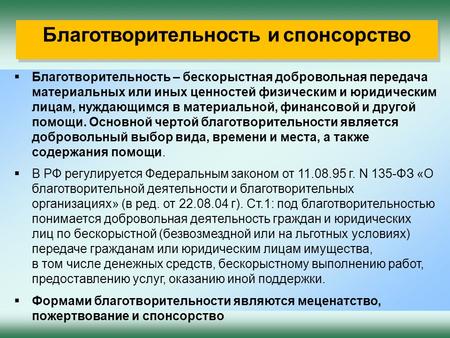

Спонсорство и благотворительность являются двумя разными формами оказания помощи и поддержки. В свете последних событий, связанных с Украиной, многие организации и физические лица решают оказать помощь беженцам. При этом учет благотворительной помощи имеет свои особенности. В данной статье мы рассмотрим отличия между спонсорством и благотворительностью в учете и отчетности.

Пожертвования и благотворительность

Пожертвования являются формой благотворительной деятельности, где граждане и юридические лица передают безвозмездно имущество или денежные средства для достижения общественно полезных целей. Пожертвования могут быть направлены гражданам, учреждениям, общественным организациям и т.д., в соответствии с законом. Они имеют целевой характер и направлены на достижение определенной общественно полезной цели.

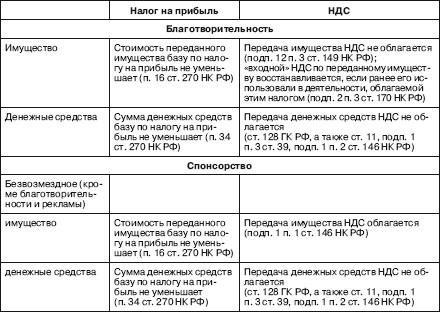

В учете пожертвования отражаются на дебетовом счете 2 205 55 (2 205 65) 560 и кредитовом счете 2 401 40 155 (165) или 2 401 10 155 (165). В зависимости от того, кто осуществляет пожертвование (физическое лицо или юридическое лицо) и от суммы пожертвования, договор может быть заключен в письменной форме или составлен акт приема-передачи пожертвованного имущества.

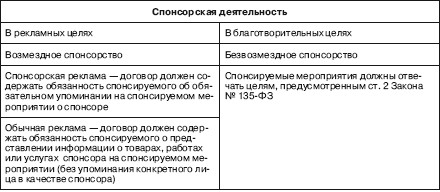

Спонсорство и его особенности

Спонсорство представляет собой форму коммерческой сделки, где компания или организация предоставляет финансовую поддержку или ресурсы для определенного мероприятия или проекта в обмен на рекламу или другие коммерческие выгоды. Спонсорская помощь может предполагать возмездность со стороны спонсируемого, так как спонсор оказывает помощь в обмен на распространение информации о себе.

Спонсорство отличается от благотворительности тем, что в спонсорской сделке участвуют коммерческие интересы и рекламные расходы, а информация о спонсоре распространяется гласно. Спонсоры могут указывать на себя как на спонсоров в различных формах, таких как световые табло, баннеры, рекламные ролики и т.д.

См. также

Учет спонсорства и благотворительности

При учете спонсорства, необходимо учитывать затраты на спонсорскую сделку, а также коммерческие выгоды, полученные в результате такой сделки. Спонсорская помощь считается расходом и может быть учтена как рекламный или маркетинговый расход, в зависимости от целей спонсорской сделки.

С другой стороны, благотворительные пожертвования учитываются как расход в отчете о прибылях и убытках компании. Они также могут иметь налоговые вычеты, если соответствуют требованиям налогового законодательства.

Важно отметить, что спонсорство и благотворительность имеют разные цели и подходы, и эти отличия должны учитываться в финансовом учете и отчетности компании или организации.

Что нам скажет Википедия?

Спонсорство и благотворительность имеют ряд отличий в учете, которые важно учитывать при финансовом планировании и отчетности. Спонсорство обычно представляет собой коммерческую сделку, в которой компания или организация предоставляет финансовую поддержку или ресурсы для определенного мероприятия или проекта в обмен на рекламу или другие коммерческие выгоды. В этом случае, спонсорская поддержка считается расходом, который может быть учтен как рекламный или маркетинговый расход, в зависимости от целей спонсорской сделки.

С другой стороны, благотворительность представляет собой безвозмездное пожертвование, которое осуществляется компанией или организацией в целях социальной ответственности или поддержки общественных и благотворительных инициатив. В этом случае, благотворительные пожертвования считаются расходом и могут быть учтены как налоговые вычеты, если они соответствуют требованиям налогового законодательства.

При учете спонсорства, важно учитывать как затраты на спонсорскую сделку, так и коммерческие выгоды, полученные в результате такой сделки. Спонсорство может быть учтено как расход в финансовом отчете компании в соответствии с принципами бухгалтерии и отчетности.

С другой стороны, благотворительные пожертвования учитываются как расход в отчете о прибылях и убытках компании. Они также могут иметь налоговые вычеты, если соответствуют требованиям налогового законодательства.

В целом, спонсорство и благотворительность имеют разные цели и подходы, и эти отличия должны быть учтены в финансовом учете и отчетности компании или организации.