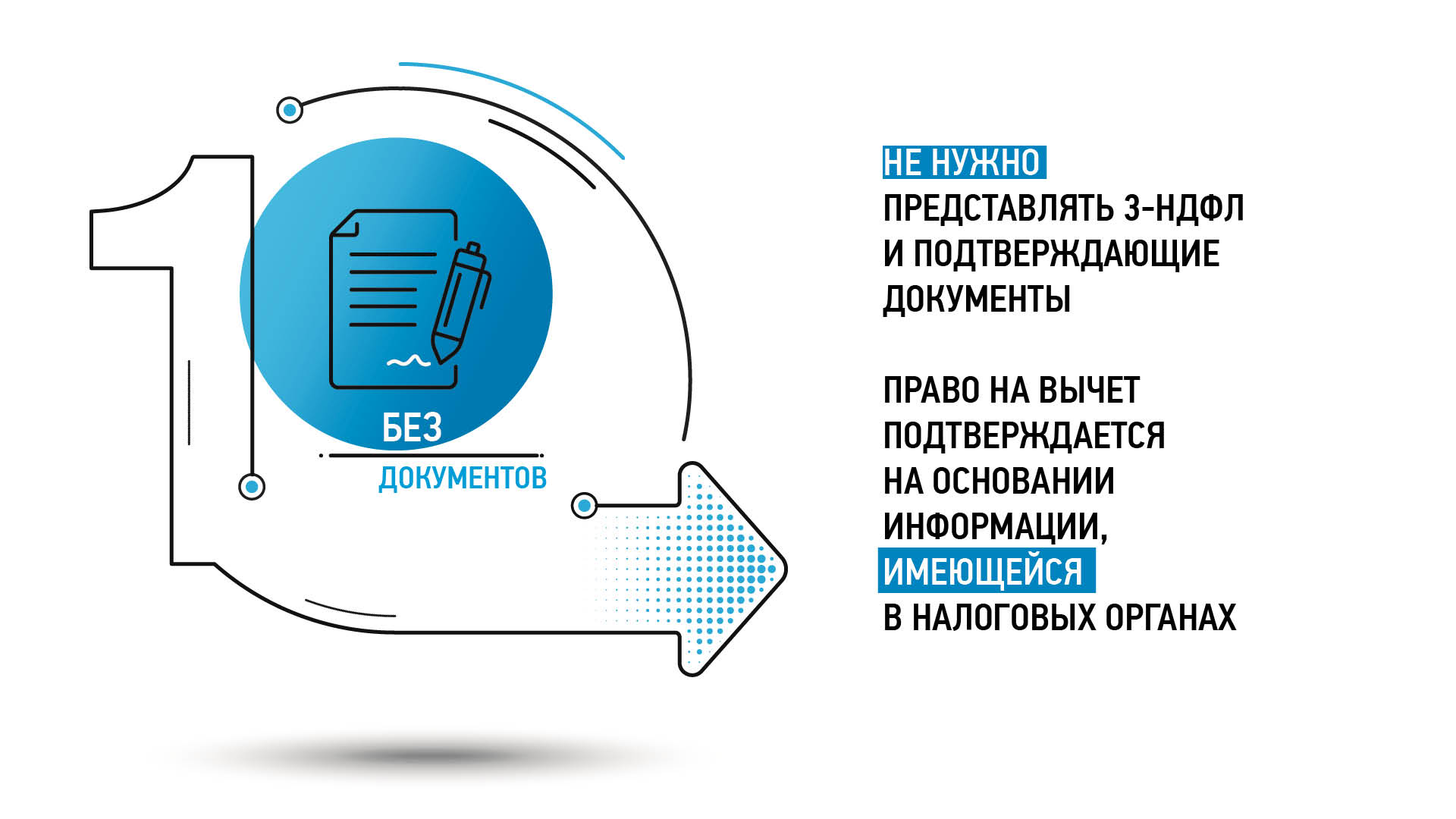

Налоговые вычеты для физических лиц являются важным инструментом, позволяющим уменьшить налогооблагаемую базу и вернуть часть уплаченного налога обратно в карман работника. В данной статье мы рассмотрим особенности получения имущественных вычетов контролерами.

Cодержание

Налоговые вычеты для физических лиц являются важным инструментом, позволяющим уменьшить налогооблагаемую базу и вернуть часть уплаченного налога обратно в карман работника. В данной статье мы рассмотрим особенности получения имущественных вычетов контролерами.

Общая характеристика налоговых вычетов для физических лиц

Сумма налогового вычета представляет собой сумму, на которую можно уменьшить налог, начисленный на доходы физических лиц. Например, если заработная плата работника составляет 10 тыс. руб., то без применения налоговых вычетов работодатель удержит с нее налог в размере 13%, и на руки работник получит только 8,7 тыс. руб.

Однако, если у контролера есть право на имущественный вычет, то налог будет удерживаться с суммы заработной платы за вычетом этой суммы. Например, если контролер понес расходы на обучение в размере 6 тыс. руб., то налог будет удерживаться только с оставшейся суммы в размере 4 тыс. руб. Таким образом, налог будет составлять лишь 520 руб., и на руки контролер получит 9480 руб.

Важно отметить, что при определении налоговой ставки учитывается сумма налоговых вычетов, на которые имеет право контролер. Это позволяет снизить налог для работников с высокими доходами, которые имеют право на крупные вычеты.

Имущественные налоговые вычеты для контролеров

Имущественные налоговые вычеты являются одним из видов вычетов, которые могут получить все граждане, понесяшие определенные расходы. Контролеры также имеют право на получение имущественных вычетов при определенных условиях.

Контролеры могут претендовать на имущественный вычет при покупке недвижимости. Размер вычета составляет 13% от суммы затрат на недвижимость и на проценты по ипотеке, но не может превышать установленную сумму, которую определяет Налоговый кодекс РФ.

Если недвижимость была приобретена до 1 января 2014 года, то вычет закрепляется за объектом. Это означает, что если стоимость квартиры составляет менее 2 миллионов рублей, то неиспользованный остаток вычета нельзя перенести на другую недвижимость. Если регистрация жилья прошла после 1 января 2014 года, каждый из собственников имеет право на вычет в размере 2 млн рублей и может вернуть до 260 тыс. рублей.

Важно отметить, что имущественный вычет на недвижимость применяется только к покупке одного жилья и распределяется между всеми собственниками в зависимости от условий оформления совместной или долевой собственности.

Кроме того, контролеры имеют право на имущественный вычет по ипотечным процентам. Если договор ипотеки был заключен до 1 января 2014 года, то сумма вычета на проценты не ограничена. В случае же, если договор был заключен после 1 января 2014 года, вычет по уплаченным процентам ограничен до 3 млн рублей, и максимальная выплата составляет 390 тыс. рублей. При покупке недвижимости в ипотеку супружеской парой, каждый из супругов имеет право на вычет до 3 млн рублей и может вернуть до 390 тыс. рублей.

Важно отметить, что неиспользованный остаток имущественного вычета на ипотечные проценты нельзя перенести на другую ипотеку.

Заключение

Имущественные налоговые вычеты являются важным инструментом для контролеров, позволяющим уменьшить налоговую нагрузку и вернуть часть уплаченного налога обратно. Контролеры имеют возможность получить имущественные вычеты при покупке недвижимости и уплате ипотечных процентов. Важно знать правила и условия получения этих вычетов, чтобы воспользоваться ими в полной мере и сэкономить на налогах.