Узнайте, как подать заявление на налоговый вычет на детей. Сумма вычета зависит от количества детей и возраста. Вычет предоставляется родителям, усыновителям, попечителям и опекунам. Получите льготное условие для снижения налоговой нагрузки и дополнительных финансовых возможностей для воспитания и образования детей.

Cодержание

Сумма вычета зависит от того, сколько у вас детей. За каждый месяц полагается вычет в размере:

| Количество детей | Сумма вычета |

|---|---|

| 1 или 2 | 2800 рублей (по 1400 рублей на каждого) |

| 3 и более | 3000 рублей на каждого |

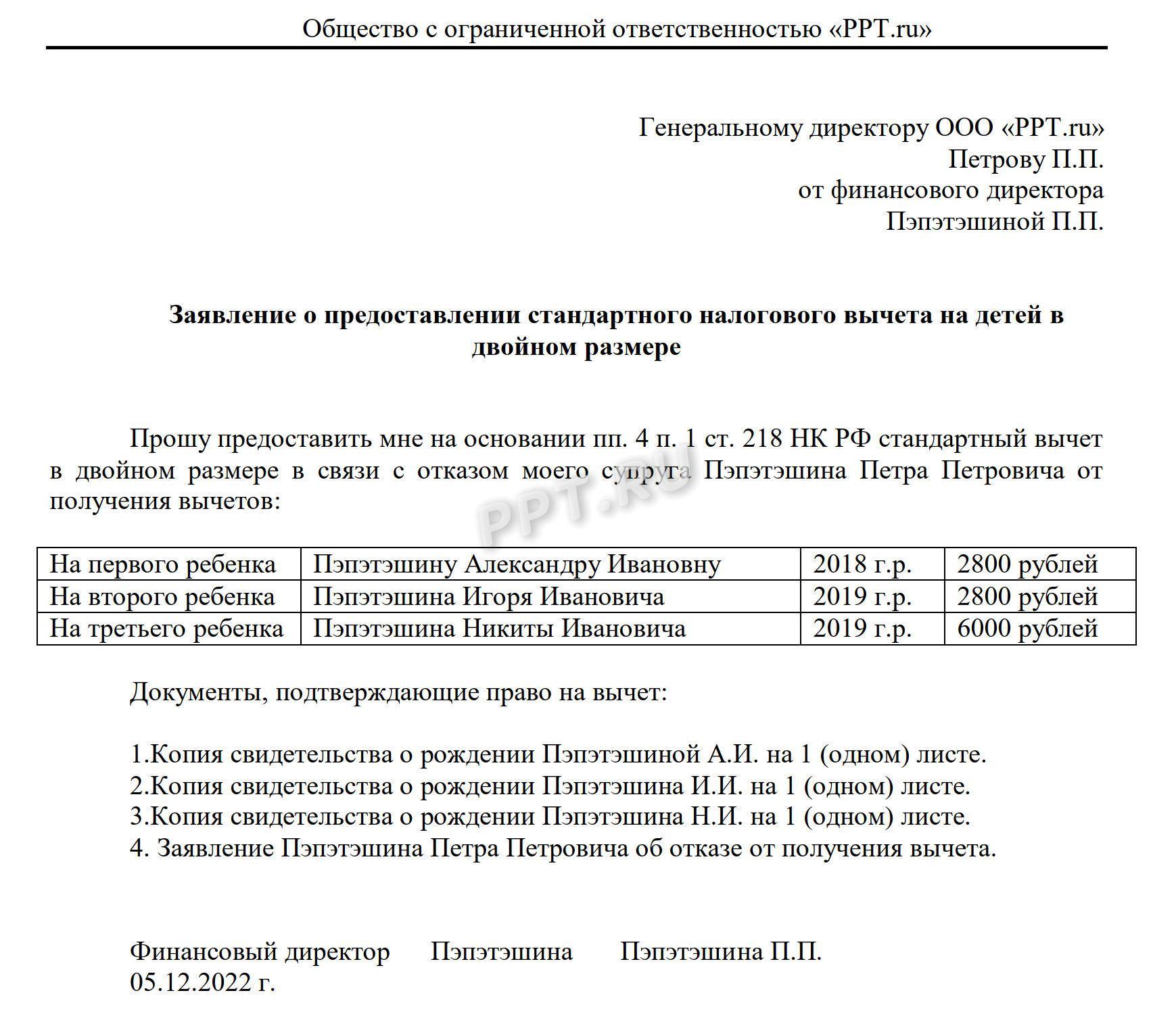

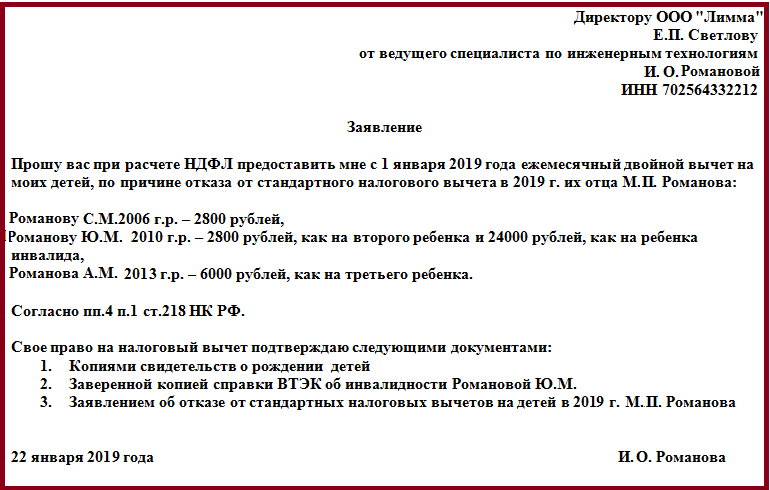

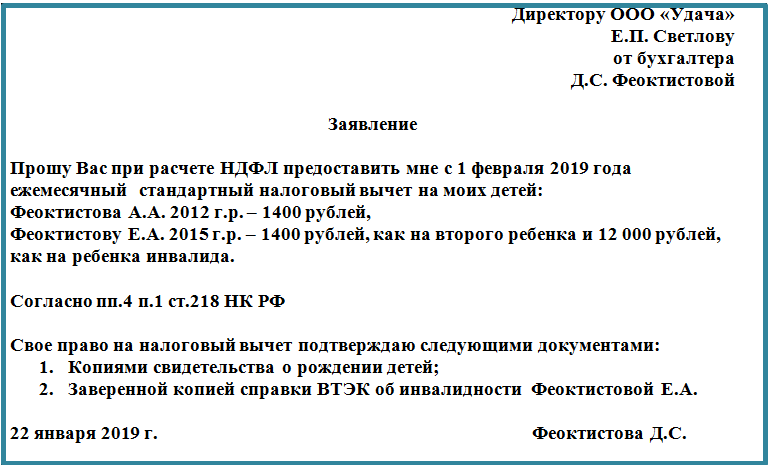

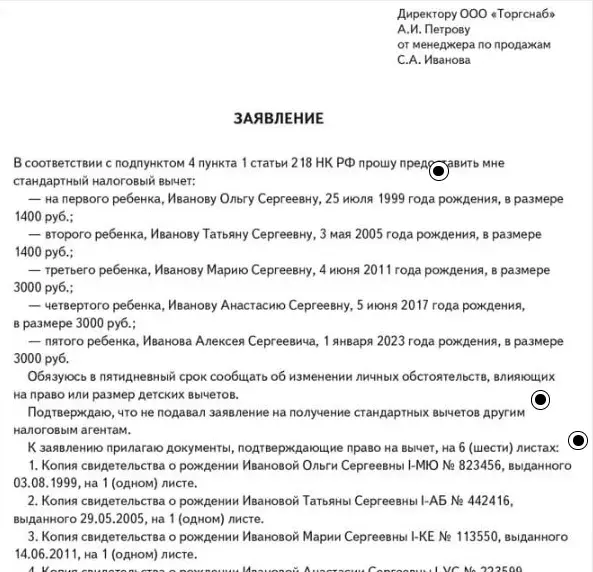

Если у вас несколько детей в возрасте до 18 лет (или до 24 лет, если речь идет о студентах), вычеты по ним суммируются. По достижении ребенком 18 (24) лет вычет по нему прекращает предоставляться, однако, если у него есть младшие братья или сестры, они по-прежнему считаются вторыми (третьими и так далее) детьми и по ним предоставляются соответствующие вычеты. Вычет на недееспособного ребенка предоставляется вне зависимости от его возраста.

Что такое налоговый вычет на детей?

Стандартный вычет на ребенка — это сумма, на которую можно снизить доход при расчете налоговой базы для НДФЛ. С помощью него снижается размер налоговой базы, а налог начисляют на сумму меньше.

Кто получает вычеты на детей?

Такой налоговый вычет положен налогоплательщикам: родителям и их супругам, усыновителям, попечителям и опекунам.

- Родители и супруги родителей

- Усыновители

- Попечители и опекуны

Вычет можно получить, только если родитель платит НДФЛ со своих доходов. Это сотрудники организаций, предприниматели на основной системе налогообложения, владельцы недвижимости, которые сдают ее в аренду и платят налог с доходов.

Вычет может получить каждый родитель. Право на него могут получить отчим или мачеха, если они также содержат ребенка. В этом случае родитель ребенка должен написать заявление в бухгалтерию, что его ребенок находится на общем иждивении супругов.

См. также

Кто не имеет права на стандартный налоговый вычет?

Нерезиденты в любом статусе не могут получить такую налоговую льготу.

Также рассчитывать на вычет не могут индивидуальные предприниматели (ИП) на упрощенной или патентной системе налогообложения (УСН и ПСН) или применяющие единый сельскохозяйственный налог (ЕСХН), поскольку их доходы облагаются упрощенным налогом.

Условия получения налогового вычета

Сотрудник должен быть резидентом РФ, то есть находиться на территории России 183 календарных дня в году, следующих подряд, и более.

По общему правилу вычеты дают на детей в возрасте до 18 лет. Однако, если совершеннолетний ребенок обучается очно в вузе или ссузе, то вычет на него предоставляют до 24 лет. Учиться ребенок может платно или бесплатно, в России или за рубежом. Если ребенок заканчивает учебу до 24 лет, вычет перестают делать с того месяца, когда он получил диплом. Если ребенок заканчивает учебу до 24 лет, то право на вычет исчезает с месяца получения диплома.

Однако взрослого ребенка все равно учитывают при вычете на младших детей. Например, если в семье четверо детей, старшему из которых уже 24 года, то на второго ребенка родители могут получить 1 400 рублей, а на третьего и четвертого — уже по 3 тыс. рублей.

К каким доходам применяют вычет

Стандартный вычет применяют к доходам основной налоговой базы:

- Заработная плата

- Доходы от предпринимательской деятельности

- Доходы от аренды недвижимости

- Прочие доходы, облагаемые НДФЛ

На сумму вычета не получится снизить доходы, не относящиеся к основной налоговой базе.

Налоговый вычет на детей предоставляется в рамках поддержки семей с невысокими доходами. Это льготное условие, которое позволяет снизить налоговую нагрузку на родителей и обеспечить дополнительные финансовые возможности для воспитания и образования детей.

См. также

Что нам скажет Википедия?

На каждого ребёнка у налогоплательщиков, на обеспечении которых находится ребёнок и которые являются родителями или супругами родителей. На каждого ребёнка у налогоплательщиков, которые являются опекунами или попечителями, приёмными родителями. Если у супругов помимо общего ребёнка есть по ребёнку от ранних браков, общий ребёнок считается третьим.

Вычет действует до месяца, в котором доход, исчисленный нарастающим итогом с начала налогового периода, превысил 350 000 рублей.

Налоговый вычет предоставляется в двойном размере единственному родителю (приёмному родителю), усыновителю, опекуну, попечителю.

Согласно ранее действовавшим правилам, размер стандартного вычета на каждого ребёнка составлял 1000 руб. и 2000 руб. на ребёнка-инвалида (подп. 4 п. 1 ст. 218 НК РФ). В ноябре 2011 года в порядок предоставления вычета были внесены изменения, которые вступили в силу 22 ноября 2011 года и распространяются на правоотношения, возникшие с 1 января 2011 года (п. 2, 3 ст. 5 Федерального закона от 21.11.2011 № 330-ФЗ). Теперь с 1 января 2011 года вычет на первого и второго детей составляет 1000 руб. (с 1 января 2012 года — 1400 руб.), на третьего и каждого последующего — 3000 руб. На каждого ребёнка-инвалида вычет предоставляется в размере 3000 руб. Работодатели должны будут пересчитать базу по НДФЛ с начала 2011 г. в отношении тех работников, у которых трое и более детей или есть дети-инвалиды (п. 3 ст. 220, п. 3 ст. 226 НК РФ).

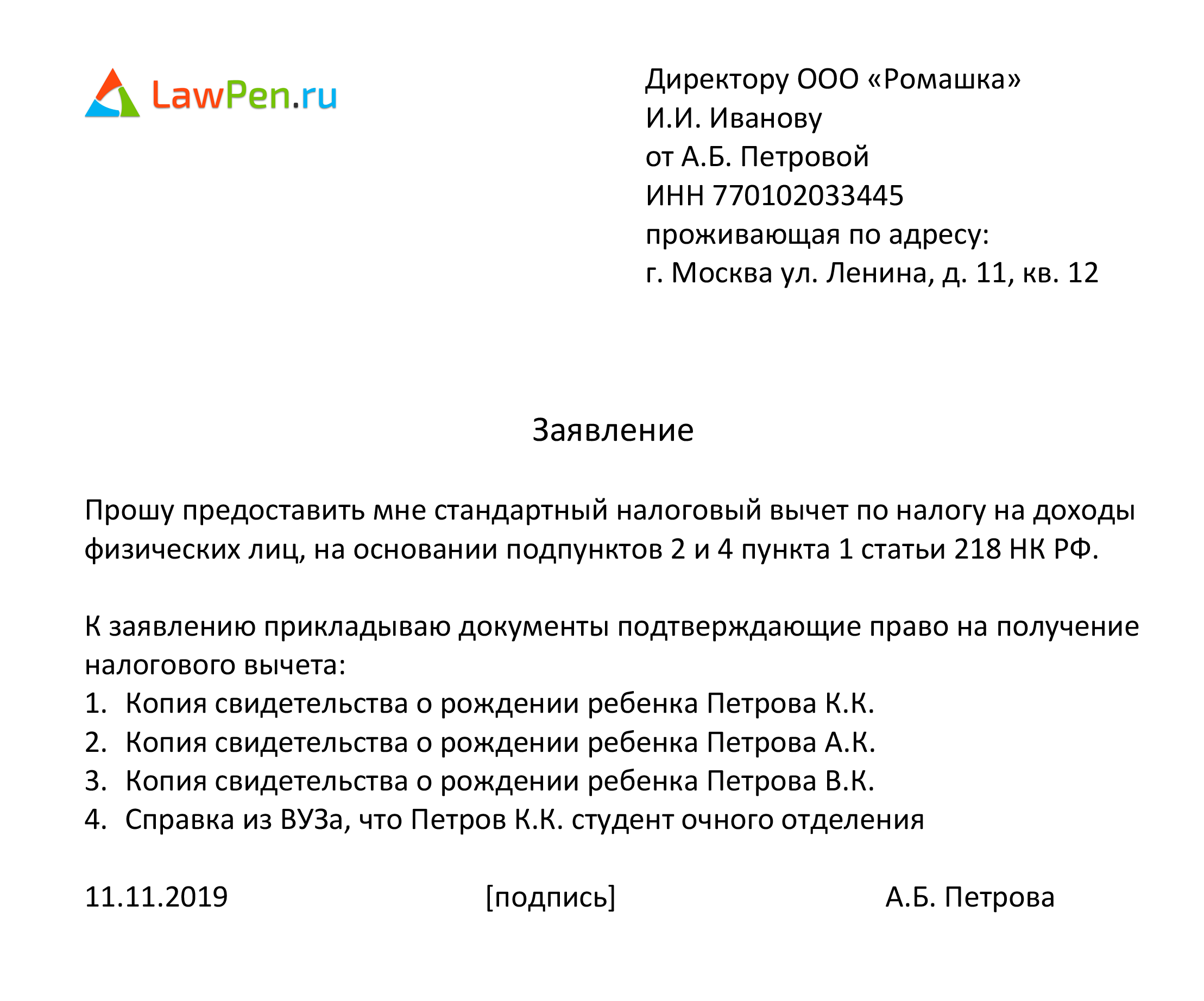

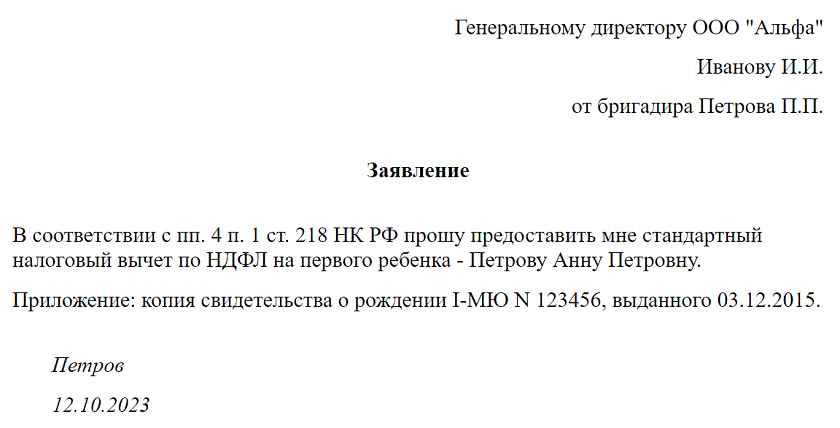

![Заявление на вычет на детей по НДФЛ в 2023 году [образец]: скачать пример бланка на уменьшение подоходного налога](https://posobie-na-rebenka.ru/wp-content/uploads/2018/12/img_5c07c39948e3c.png)