Узнайте о правах и условиях выплаты действительной стоимости доли бывшему участнику общества. Общество является налоговым агентом по НДФЛ. Расчет суммы доли и определение действительной стоимости. Примеры и объяснения.

Основная информация

Когда участник имеет право на получение ДСД

Участник может выйти из ООО добровольно в любое время, если такое право прописано в уставе компании. Если не прописано, придётся сначала договариваться с остальными собственниками о внесении изменений в устав. Такие изменения должны быть приняты общим собранием участников единогласно (ст. 26 закона № 14-ФЗ).

Но если участник голосовал против увеличения уставного капитала или против крупной сделки, одобренной общим собранием, он может выйти из общества независимо от того, что прописано в уставе и от позиции других участников (п. 2 ст. 23 закона № 14-ФЗ).

Также участника могут исключить из общества в судебном порядке, по иску других собственников бизнеса, если участник своими действиями мешает нормальной работе общества (ст. 10 закона № 14-ФЗ). Например, не участвует в общих собраниях без уважительных причин, что мешает принятию важных решений и затрудняет работу компании (п. 35 Постановления Пленума ВС РФ от 23.06.2015 № 25).

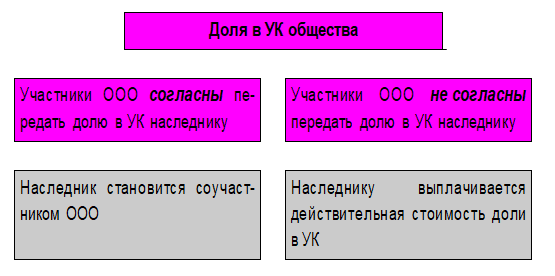

При выходе из ООО по любой из перечисленных причин участник имеет право получить ДСД.

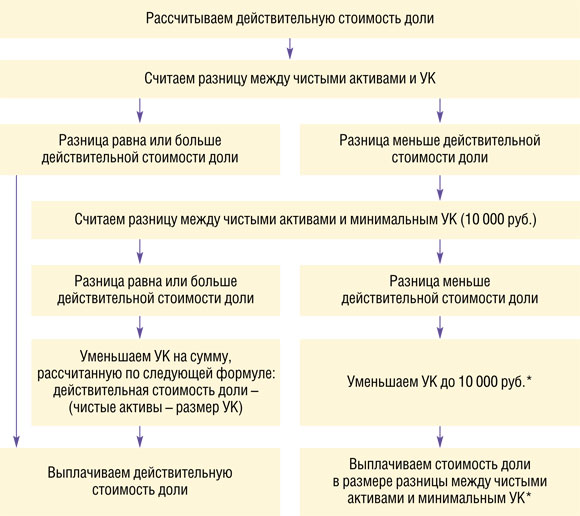

Расчет суммы ДСД

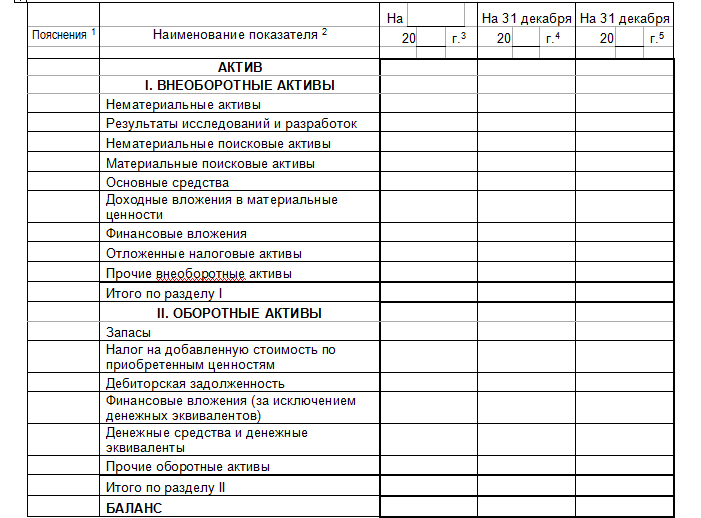

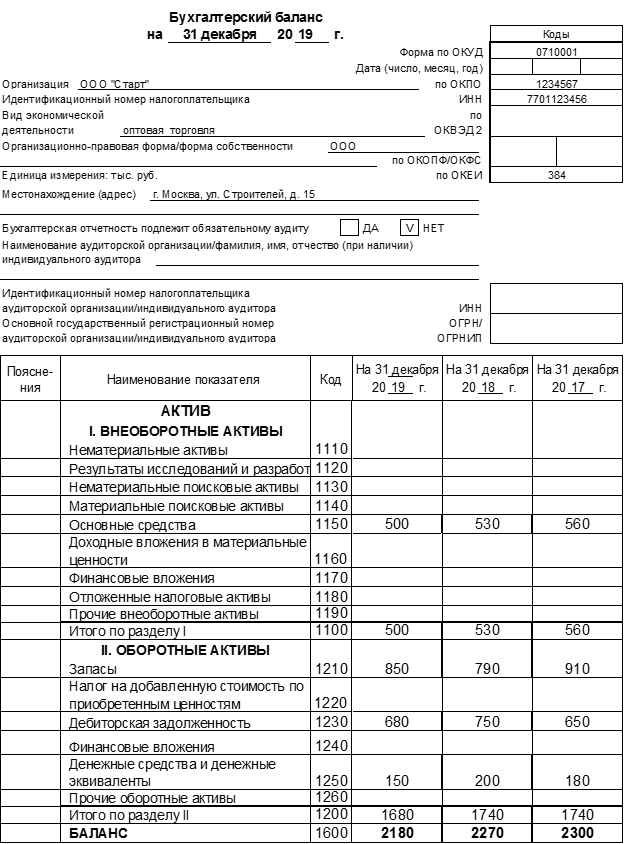

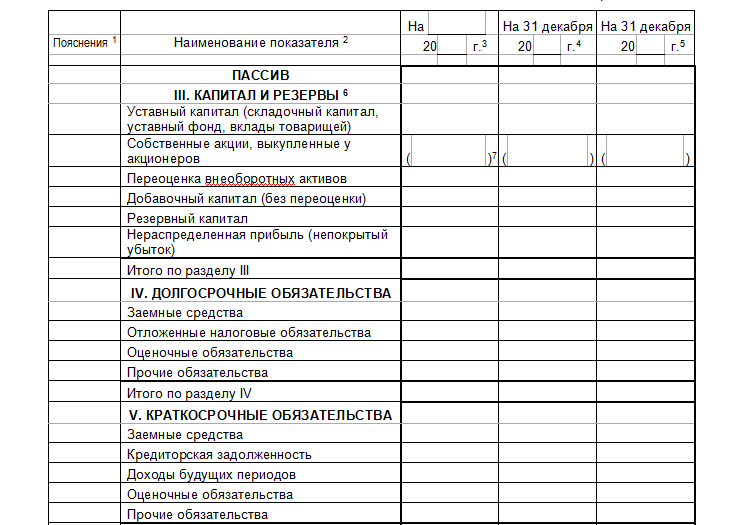

ДСД — это сумма чистых активов общества на последнюю отчетную дату, пропорциональная доле участника в уставном капитале.

Определение отчетной даты

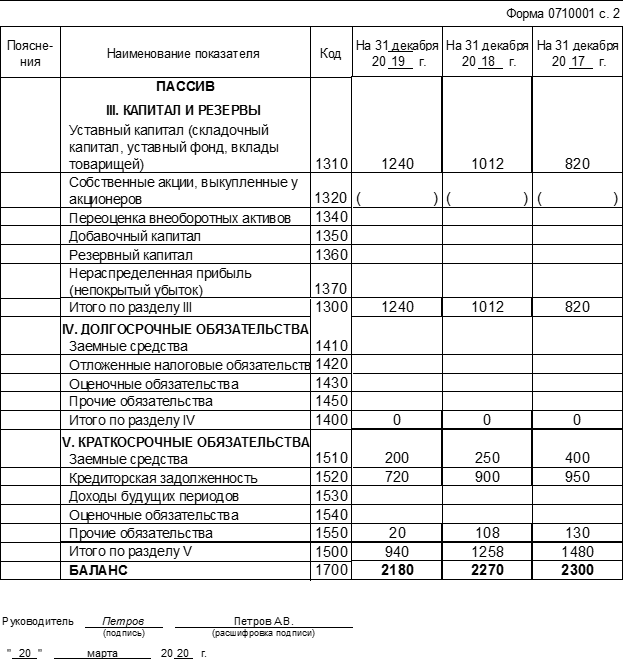

Если компания составляет бухгалтерскую отчетность раз в год, для расчета ДСД нужно брать данные бухгалтерской отчетности на конец предыдущего года.

Некоторые организации обязаны формировать промежуточную бухгалтерскую отчетность, потому что это предусмотрено нормативными актами или так решили собственники и прописали в учредительных документах (ст. 13 закона № 402-ФЗ). В таких случаях берут данные из отчетности за последний квартал или месяц.

Пример: В октябре 2019 года из общества вышел участник Петров А.В. Для расчета выплаты Петрову взяли данные баланса на 31 декабря 2018 года. Начиная с 2020 года собственники компании решили составлять ежеквартальную промежуточную бухгалтерскую отчетность. В августе 2020 года из общества вышел еще один участник — Смирнов П.К. Для расчета выплаты ДСД Смирнову использовали данные последней промежуточной отчетности — баланс по состоянию на 30 Спасибо!

Если все эти условия выполнены, надо рассчитать размер компенсации за долю. Причем надо разделять варианты оценки доли при ее продаже и при выходе участника.

В случае продажи доли определить ее стоимость можно разными способами:

- Стоимость доли может быть определена согласно оценке независимого оценщика.

- Стоимость доли может быть определена согласно оценке, проведенной самим обществом.

- Стоимость доли может быть определена на основе данных баланса общества.

Пример: Возьмем для примера общество с уставным капиталом 1 000 000 рублей. Доля участника в уставном капитале составляет 10%. Следовательно, доля участника составляет 100 000 рублей.

Определение действительной стоимости доли участника установлено статьей 14 закона «Об ООО». Это часть стоимости чистых активов общества, пропорциональная размеру доли участника.