Узнайте почему ИП не входит в трудовой стаж и как это влияет на пенсионную систему в России. Узнайте как подтвердить страховой стаж Индивидуальным предпринимателям. Читайте полную информацию на Бух-в-помощь.

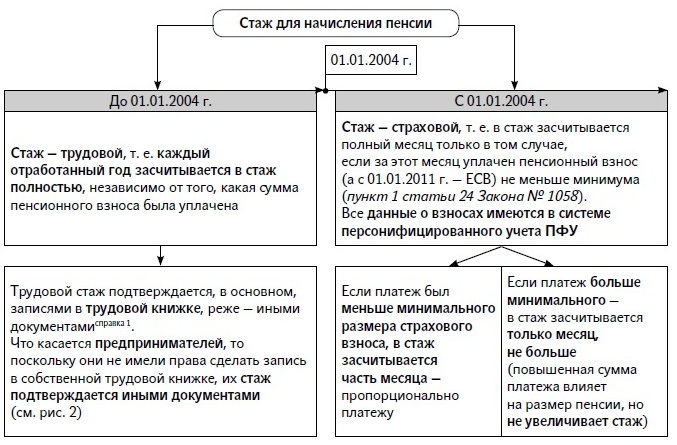

Введение и укрепление понятия "страховой стаж" полностью отражает суть современной пенсионной реформы в Российской Федерации, которая состоит в том, чтобы перевести всю пенсионную систему на принципы страхования. В предельно упрощенном виде это означает, что на размер пенсии должен влиять не стаж, не заработок, а только реально уплаченные в Пенсионный фонд РФ страховые взносы.

Страховой стаж для ИП

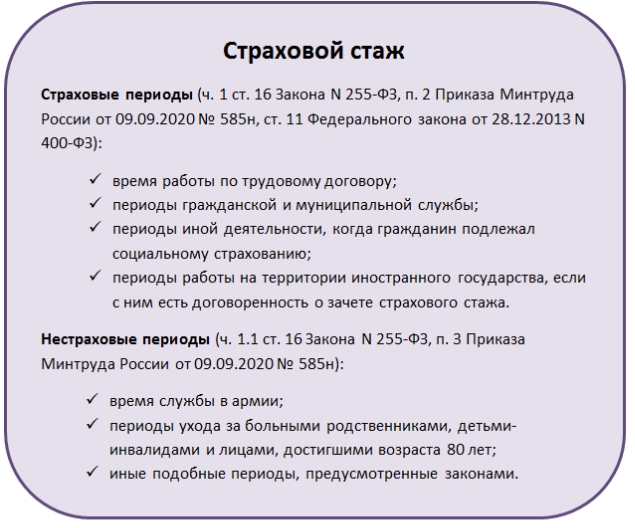

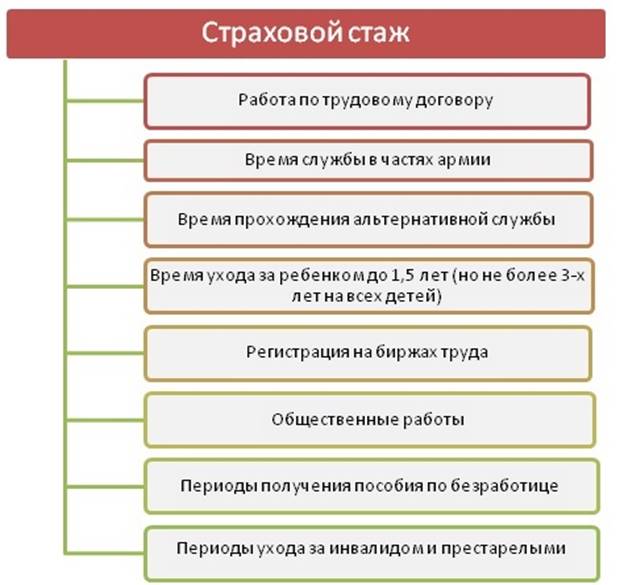

В страховой стаж включаются периоды работы и (или) иной деятельности, которые выполнялись на территории Российской Федерации, при условии, что за эти периоды уплачивались страховые взносы в Пенсионный фонд Российской Федерации. На основании внесенных страховых взносов происходит начисление пенсии индивидуальному предпринимателю.

Периоды работы ИП подтверждаются справками об уплате страховых взносов в ПФР, выданными территориальными органами ПФР и документами об осуществлении предпринимательской деятельности.

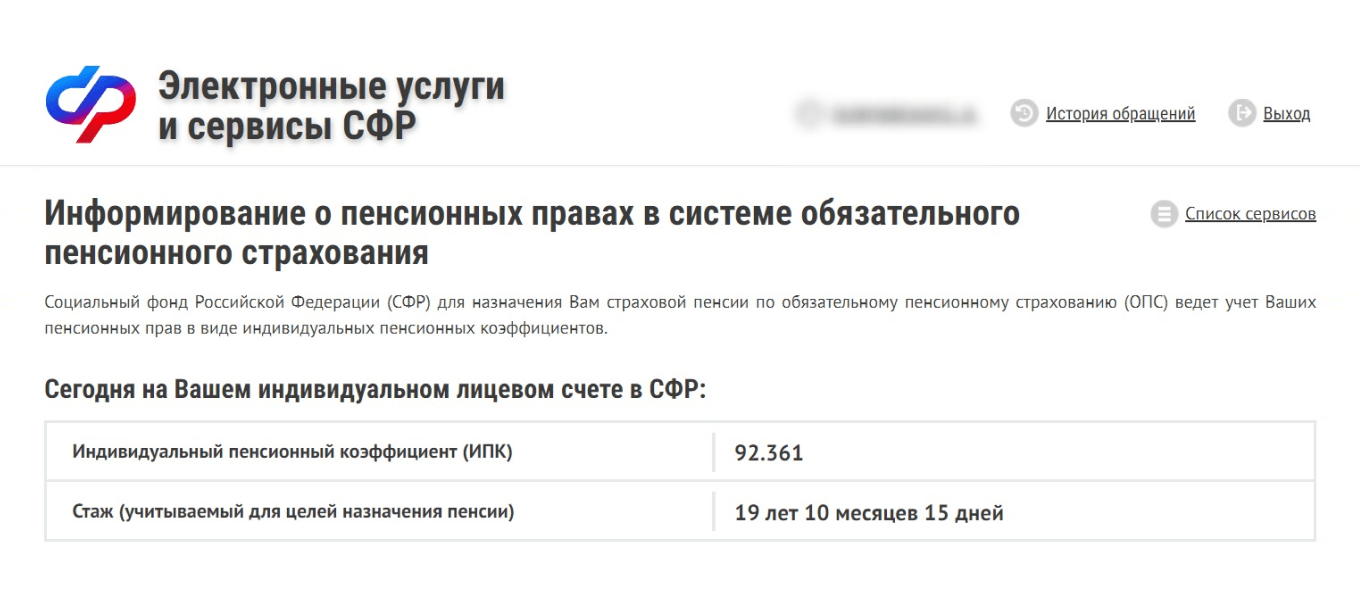

После регистрации гражданина в качестве застрахованного лица в системе обязательного пенсионного страхования указанные периоды работы и (или) иной деятельности подтверждаются сведениями индивидуального (персонифицированного) учета.

При неуплате ИП страховых взносов в бюджет ПФР периоды осуществления предпринимательской деятельности в страховой стаж не засчитываются.

В случае прекращения деятельности страхователя в установленном порядке до 31 декабря текущего года в страховой стаж подлежит включению фактический период деятельности не позднее даты ее прекращения.

Как подтвердить страховой стаж Индивидуально предпринимателю?

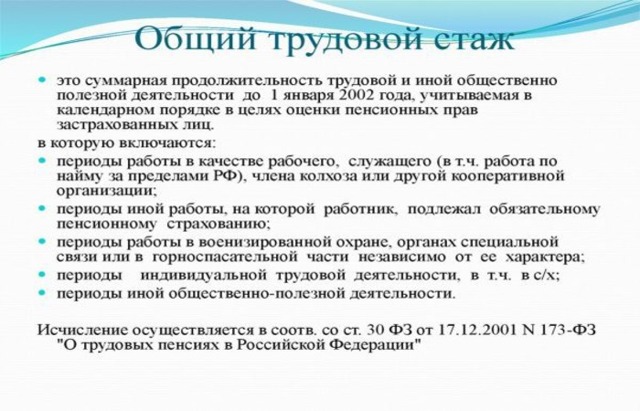

При назначении пенсии для ИП в страховой стаж (для определения права) и в общий трудовой стаж (до 01.01.2002 г. для исчисления размера пенсии) включаются периоды, за которые уплачивались страховые взносы в ПФР.

В зависимости от применяемой ИП системы налогообложения, зависит и перечень документов, необходимых для подсчета и подтверждения стажа ИП.

В случае невозможности подтверждения страхового стажа в качестве ИП можно рассчитывать только на "социальную" пенсию. Также напомним, если физическое лицо не снято с учета как ИП, то взносы в ПФР должны платить, независимо от того получаете ли в данный момент доход или нет.

Внимание: Периоды деятельности, за которые не перечислялись страховые взносы или перечислялись с нарушением сроков, не включаются в страховой стаж. В настоящее время это является проблемой. Не все работодатели добропорядочны. Постановлением Конституционного Суда РФ от 10.07.2007 N 9-П положения пункта 1 данной статьи признаны противоречащими Конституции РФ в той мере, в какой они позволяют не включать периоды работы, за которые не были уплачены полностью или в части страховые взносы, в страховой стаж.

См. также

Что относится к побочным продуктам животноводства?

Что нам скажет Википедия?

Введение и укрепление понятия «страховой стаж» полностью отражает суть современной пенсионной реформы в Российской Федерации, которая состоит в том, чтобы перевести всю пенсионную систему на принципы страхования. В предельно упрощенном виде это означает, что на размер пенсии должен влиять не стаж, не заработок, а только реально уплаченные в Пенсионный фонд РФ страховые взносы.

Страховой стаж в настоящее время является условием назначения трудовой пенсии по старости (не менее 13 лет страхового стажа). Лицам, имеющим менее 13 лет страхового стажа, трудовая пенсия по старости не назначается (Федеральный закон от 28.12.2013 N 400-ФЗ «О страховых пенсиях в Российской Федерации»).

Внимание: Периоды деятельности, за которые не перечислялись страховые взносы или перечислялись с нарушением сроков, не включаются в страховой стаж. В настоящее время это является проблемой. Не все работодатели добропорядочны. Постановлением Конституционного Суда РФ от 10.07.2007 N 9-П положения пункта 1 данной статьи признаны противоречащими Конституции РФ в той мере, в какой они позволяют не включать периоды работы, за которые не были уплачены полностью или в части страховые взносы, в страховой стаж.