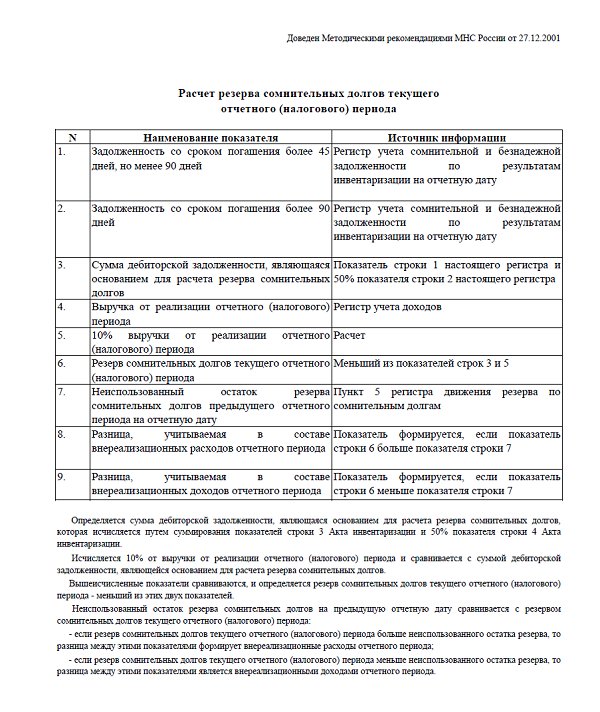

Резерв по сомнительным долгам является важным аспектом бухгалтерского учета организации. В данной статье мы рассмотрим основные аспекты расчета и учета резервов по сомнительным долгам. Узнайте, что такое сомнительный долг, какие цели преследует создание резервов и как проводить учет операций с ними.

Cодержание

Введение

Резерв по сомнительным долгам является важным аспектом бухгалтерского учета организации. Он создается для того, чтобы обеспечить достоверность информации о дебиторской задолженности и учесть возможные потери от непогашенных долгов. В данной статье мы рассмотрим основные аспекты расчета и учета резервов по сомнительным долгам.

Понятие сомнительного долга

Сомнительным долгом признается долг перед организацией, который с высокой вероятностью не будет погашен полностью или частично. К таким долгам относятся как дебиторская задолженность, отраженная по счетам 60, 62, 76, так и задолженность заемщика по выданному займу, отраженная на субсчете 58-3 "Предоставленные займы".

Цель создания резервов по сомнительным долгам

Резерв по сомнительным долгам создается с целью обеспечения достоверности бухгалтерской отчетности организации. Он является оценочным значением и его создание, увеличение или уменьшение должны отражаться в составе расходов или доходов организации.

См. также

Что относится к побочным продуктам животноводства?

Способы создания резерва по сомнительным долгам

Для формирования резерва по сомнительным долгам используются следующие способы:

- Интервальный способ: При этом способе размер отчислений в резерв рассчитывается ежеквартально (ежемесячно) в процентах от суммы долга в зависимости от длительности просрочки.

- Экспертный способ: При этом способе резерв создается по каждому сомнительному долгу в сумме, которая, по мнению организации, не будет погашена в срок.

- Статистический способ: При этом способе размер отчислений в резерв определяется согласно данным за несколько лет как доля безнадежных долгов в общей сумме дебиторской задолженности определенного вида.

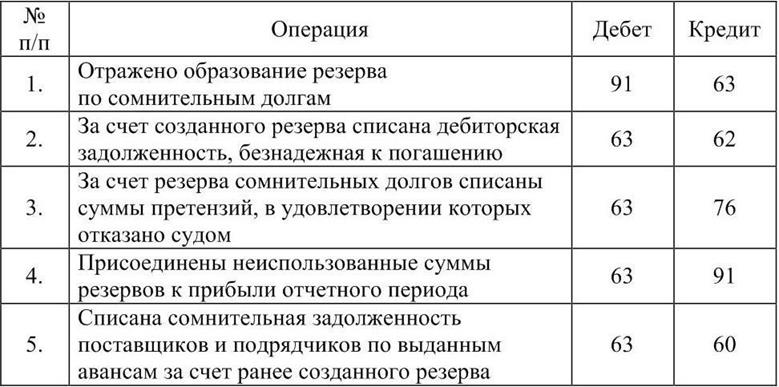

Учет операций по созданию и использованию резерва по сомнительным долгам

Начисление или уменьшение (восстановление) резерва оформляется с использованием бухгалтерской справки-расчета. Для расчета резерва сумма долга учитывается с НДС.

Проводки по созданию и использованию резерва по сомнительным долгам будут следующими:

| Счет | Описание операции |

|---|---|

| 91 "Прочие доходы и расходы" | Дебет, при создании резерва |

| 63 "Резервы по сомнительным долгам" | Кредит, при создании резерва |

| 63 "Резервы по сомнительным долгам" | Дебет, при списании невостребованных долгов |

| Соответствующие счета учета расчетов с дебиторами | Кредит, при списании невостребованных долгов |

Если часть резерва по сомнительным долгам не будет использована до конца отчетного года, то эти неизрасходованные суммы присоединяются к финансовым результатам организации при составлении бухгалтерского баланса.

Счет 63 "Резервы по сомнительным долгам"

Счет 63 "Резервы по сомнительным долгам" предназначен для обобщения информации о резервах, созданных по сомнительным долгам. Аналитический учет по этому счету ведется по каждому созданному резерву.

См. также

Что относится к побочным продуктам животноводства?

Заключение

Резервы по сомнительным долгам играют важную роль в бухгалтерском учете организации. Создание и использование резервов позволяет достоверно отразить дебиторскую задолженность и учесть потенциальные потери от непогашенных долгов. Расчет и учет резервов должны производиться в соответствии с учетной политикой организации и законодательством.

Что нам скажет Википедия?

Резервы по сомнительным долгам являются одним из искажений, которые могут возникать при расчете EBITDA. В бухгалтерском учете понятия "амортизация" и "проценты" неоднозначны. Например, согласно МСФО (IAS) 39, резерв по сомнительным долгам и величина дисконтирования задолженности не должны включаться в расчет показателя EBITDA, так как являются "амортизацией" задолженности. Однако, резерв по сомнительным долгам иногда включают в расчет EBITDA. Также нет четкого понимания включения дивидендов в расчет показателя EBITDA. Данный показатель не учитывает амортизацию и, по утверждению его сторонников, более реально отражает прибыльность компании. Однако, EBITDA является спорным и усложненным показателем, критики считают, что показатели "прибыль" и "операционный поток платежей" более реалистично отражают состояние дел в компании. Несмотря на отсутствие явного указания на использование EBITDA в международных стандартах бухгалтерского учета, этот показатель широко распространен и считается полезным инструментом для анализа компаний.