Инвентаризация является обязательной ежегодной процедурой для всех предприятий. Узнайте о формах и бланках инвентаризационных описей на 2023 год и как они упрощают процесс. Также предоставлена информация для бюджетных организаций.

Cодержание

Введение

Инвентаризация является обязательной ежегодной процедурой для всех предприятий, поскольку она позволяет выявить излишки и недостачи, проверить фактическое состояние объектов и оценить реальность отраженной в учете задолженности. Она также позволяет скорректировать учет и минимизировать потери. В процессе инвентаризации проверяется наличие и состояние имущества организации и ее финансовых обязательств, независимо от их местонахождения. Включая имущество, принадлежащее фирме, а также ценности, учтенные на забалансовых счетах и права собственности на которые у фирмы отсутствуют.

Начало инвентаризации

Перед началом инвентаризации необходимо оформить приказ руководителя о проведении инвентаризации. Для этих документов предусмотрены специальные формы – № ИНВ-22 и № ИНВ-23, утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88. Бухгалтер должен представить комиссии данные бухгалтерского учета, в которых зафиксированы перечень и стоимость имущества и обязательств фирмы. Руководитель инвентаризационной комиссии заверяет документы и делает в них запись «до инвентаризации на (дата)». На основании этих документов комиссия определяет стоимость имущества и обязательств фирмы к началу инвентаризации, которые заносятся в инвентаризационные описи и акты.

Результаты инвентаризации

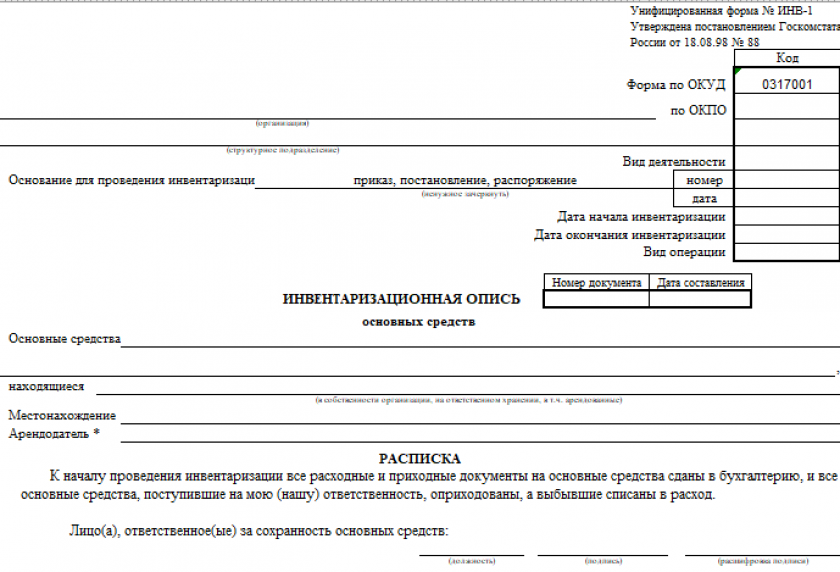

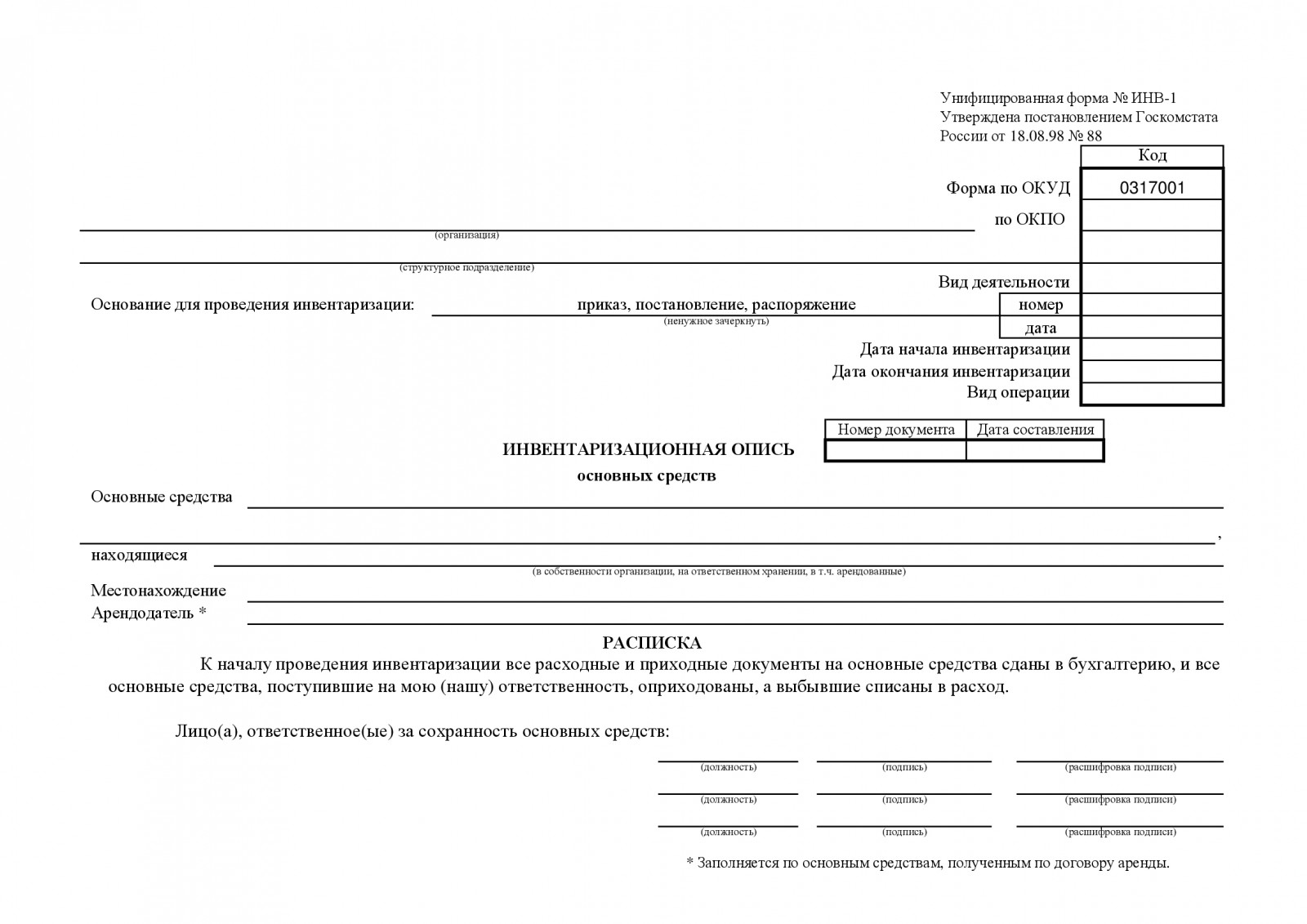

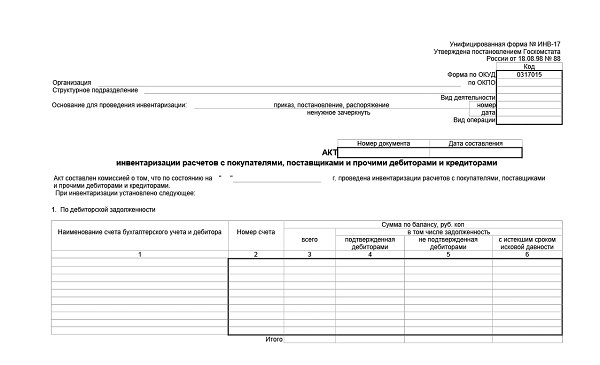

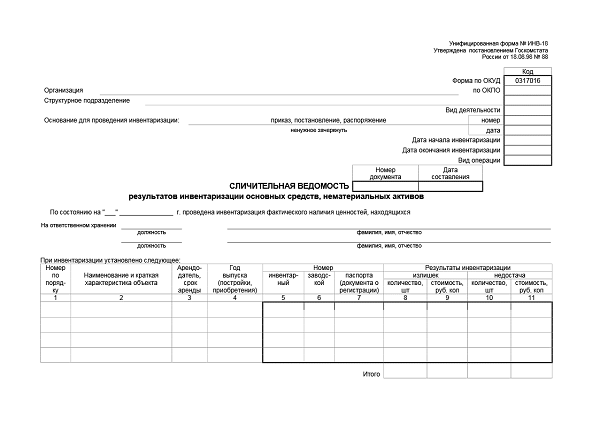

Результаты инвентаризации отражаются в инвентаризационной описи (акте), которые оформляются для каждого вида имущества и обязательств. Например, для инвентаризации наличных денег используется акт по форме № ИНВ-15, для товаров или материалов – опись по форме № ИНВ-3 и т.д. Для основных средств используется Инвентаризационная опись основных средств (форма № ИНВ-1), а для нематериальных активов - Инвентаризационная опись нематериальных активов (форма № ИНВ-1а). Эти формы утверждены постановлением Госкомстата РФ от 18 августа 1998 г. № 88.

См. также

Инвентаризация в бюджетной организации

В бюджетных организациях проведение годовой инвентаризации оформляется определенными документами. Согласно Приказам 61н и 52н, учреждения обязаны применять формы ИНВ-23 и ИНВ-25 для проведения инвентаризации. Однако, возможность использования этих форм должна быть доведена учредителем и закреплена в учетной политике.

Заключение

Инвентаризация является важным этапом для организаций, поскольку позволяет проверить наличие и состояние имущества и финансовых обязательств. Использование унифицированных форм инвентаризационных описей обеспечивает единый подход к процессу и упрощает документооборот. В случае бюджетных организаций, проведение годовой инвентаризации требует применения определенных форм, утвержденных соответствующими приказами.

Что нам скажет Википедия?

Итак, согласно п.1. ст.9 ФЗ «О бухгалтерском учёте» первичный учетный документ — это документ, который оформляет произошедшие на предприятии факты хозяйственные жизни. С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов определяет экономический субъект в зависимости от цели их применения и утверждает руководитель экономического субъекта. Согласно ч.1 ст.7, ст.9 ФЗ N 402-ФЗ руководителем экономического субъекта определяется также и состав первичных учетных документов, применяемых для оформления фактов хозяйственной жизни экономического субъекта, и перечень лиц, имеющих право подписи первичных учетных документов. Ряд форм документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы), остаются обязательными и после 1.01.2013 года. В соответствии с этим обязательным перечнем и формами первичных документов, если иное не утверждено экономическим субъектом, является перечень, содержащийся в альбомах унифицированных форм первичной учетной документации, утвержденные Росстатом (Госкомстатом РФ) и Банком России.