Узнайте о классификации, учете и роли хозяйственного инвентаря в бухгалтерском учете на сайте Бух-в-помощь.

Cодержание

Введение

Хозяйственный инвентарь в бухгалтерском учете является неотъемлемой частью оборотных средств предприятия. Он представляет собой набор различных предметов, используемых в хозяйственной деятельности организации и имеющих срок службы менее одного года. Важно отметить, что хозяйственный инвентарь отличается от основных средств, так как его срок службы короче и он не сохраняет свою натуральную форму.

Классификация хозяйственного инвентаря

В бухгалтерском учете предусмотрено два варианта учета хозяйственного инвентаря: как материалы-производственные запасы (МПЗ) или как основные средства (ОС). Решение о классификации зависит от стоимости и срока полезного использования предметов.

- Если срок полезного использования не превышает 1 года или стоимость не превышает установленный лимит (обычно до 40 тыс. рублей), то хозяйственный инвентарь учитывается в составе МПЗ.

- Если срок полезного использования превышает 1 год и стоимость превышает установленный лимит, то хозяйственный инвентарь учитывается в составе ОС.

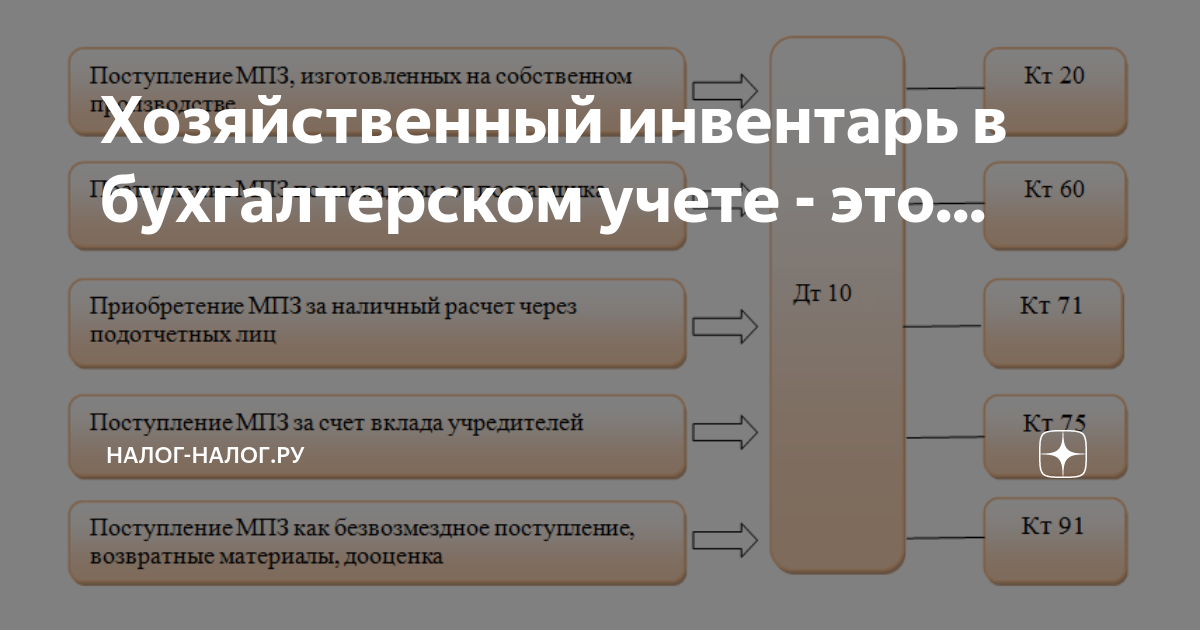

Учет хозяйственного инвентаря ведется на субсчете 10-9 "Инвентарь и хозяйственные принадлежности" к синтетическому счету 10 "Материалы". На этом субсчете отражается наличие и движение инвентаря, инструментов, хозяйственных принадлежностей, используемых в производстве, работе, услугах или для управленческих нужд организации.

Список хозяйственного инвентаря

Список предметов, относящихся к хозяйственному инвентарю, определяется самой организацией. Обычно в этот список включаются:

- Офисная мебель и оборудование;

- Компьютеры, принтеры, сканеры и другая офисная техника;

- Средства связи (телефоны, факс, интернет-модемы);

- Средства уборки и дезинфекции помещений;

- Приспособления для мелкого бытового ремонта;

- Производственный инвентарь, используемый в процессе производства товаров или услуг.

Каждая организация может дополнять этот список в соответствии с своими потребностями и спецификой деятельности.

См. также

Учет хозяйственного инвентаря

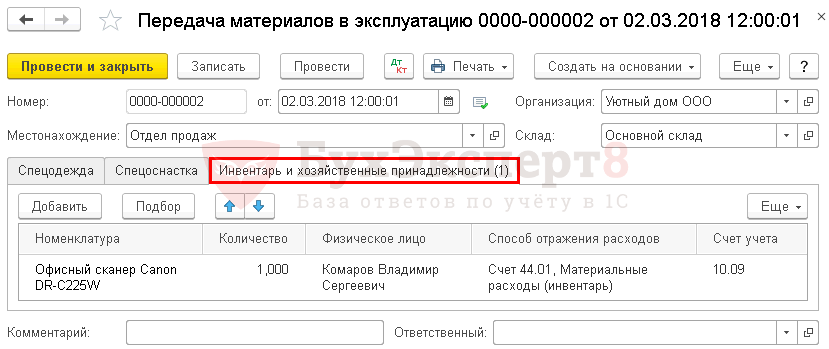

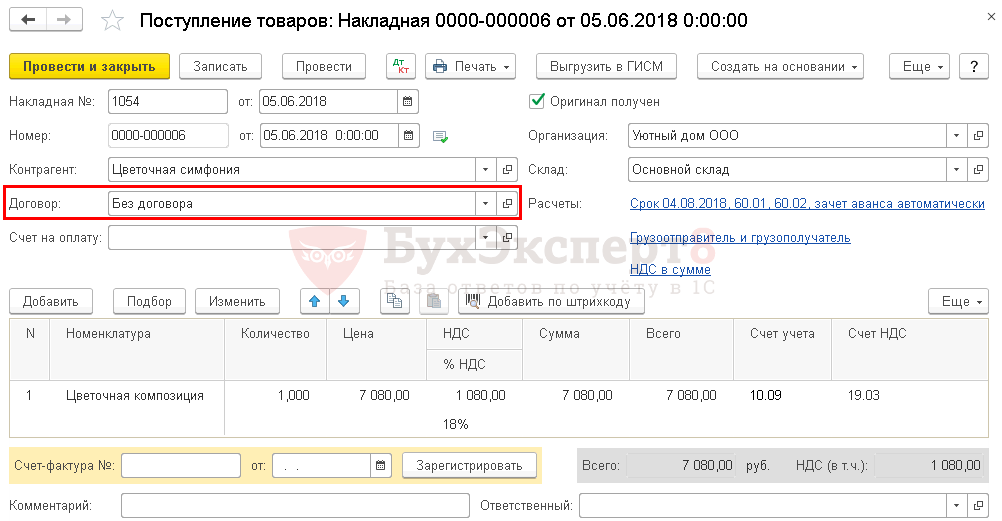

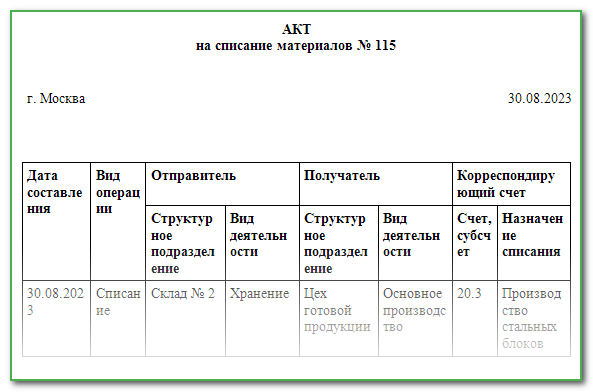

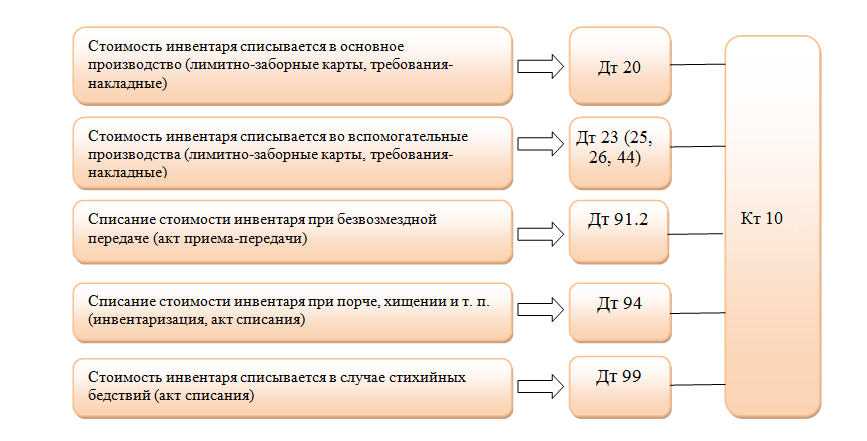

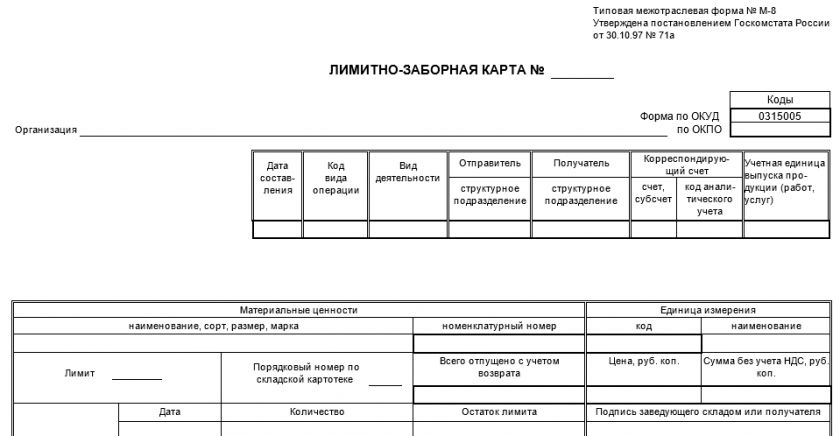

Приобретение хозяйственного инвентаря отражается в бухгалтерском учете по дебету субсчета 10-9 с указанием фактической себестоимости. Отпуск инвентаря в производство или на другие нужды организации оформляется требованием-накладной и отражается по кредиту субсчета 10-9 в корреспонденции со счетами учета производственных затрат или расходов на продажу.

Предметы, отпущенные в производство, числятся в учете организации до момента их выбытия по различным основаниям. При продаже или другом выбытии инвентаря, он списывается по дебету субсчета 91 "Прочие доходы и расходы" и кредиту субсчета 10-9.

Аналитический учет хозяйственного инвентаря ведется через количественные учетные регистры, где отражается наличие и движение каждого предмета. Такой учет позволяет контролировать использование и выбытие инвентаря по каждому объекту.

Заключение

Хозяйственный инвентарь играет важную роль в организационной деятельности, обеспечивая комфортные условия работы и осуществление различных процессов. Бухгалтерский учет хозяйственного инвентаря позволяет контролировать движение и использование предметов, а также правильно отражать их стоимость в финансовой отчетности предприятия.

Что нам скажет Википедия?

Хозяйственный инвентарь в бухгалтерском учете - это неотъемлемая часть бухгалтерского учета, которая относится к оборотным средствам предприятия. Он представляет собой набор различных предметов, используемых в хозяйственной деятельности организации и имеющих срок службы менее одного года. Хозяйственный инвентарь включает в себя такие предметы, как офисная мебель, компьютеры, принтеры, телефоны, складское оборудование и другие подобные предметы.

Важно отметить, что хозяйственный инвентарь отличается от основных средств, так как он не сохраняет свою натуральную форму и имеет срок службы менее одного года. Основные средства, в свою очередь, представляют собой материальные активы, которые используются в процессе производства или поставки товаров, предоставления услуг или для осуществления административных и социально-культурных функций, их срок службы составляет более одного года.

Хозяйственный инвентарь в бухгалтерском учете принимается по первоначальной стоимости и отражается в составе оборотных активов предприятия. В процессе использования хозяйственного инвентаря, его стоимость уменьшается и переносится на себестоимость продукции или услуг с помощью амортизации.

В бухгалтерском учете основные средства и хозяйственный инвентарь имеют различное учетное отражение и требуют отдельного внимания при составлении бухгалтерской отчетности предприятия.