В статье подробно рассмотрены изменения в налоговой системе России с 2021 года, связанные с отменой ЕНВД. Объясняются альтернативные налоговые режимы, их особенности и требования для перехода, а также нововведения в регистрации и отчетности для предпринимателей.

Cодержание

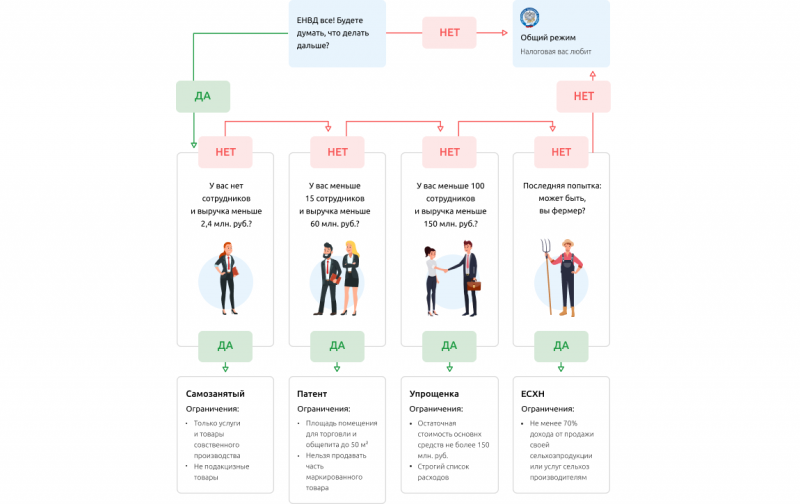

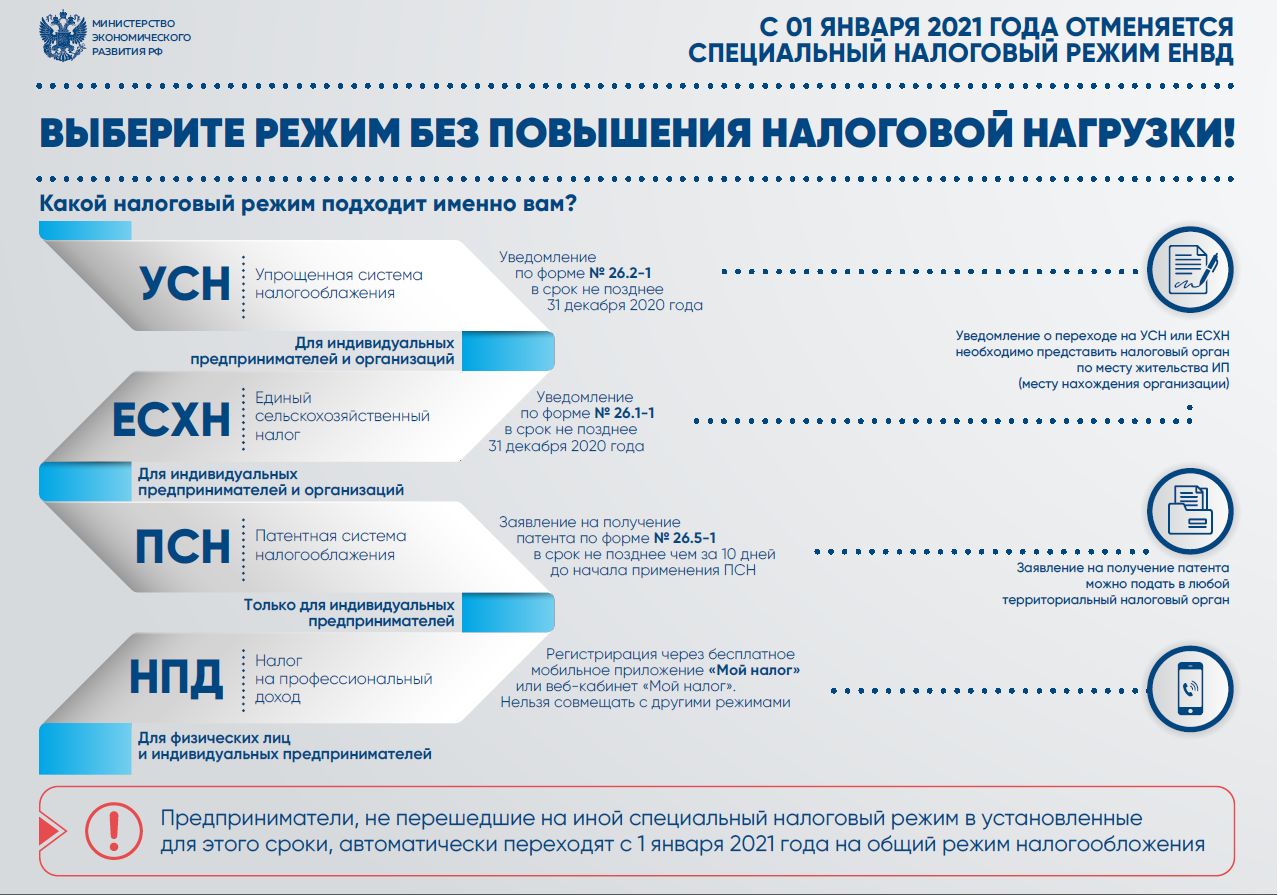

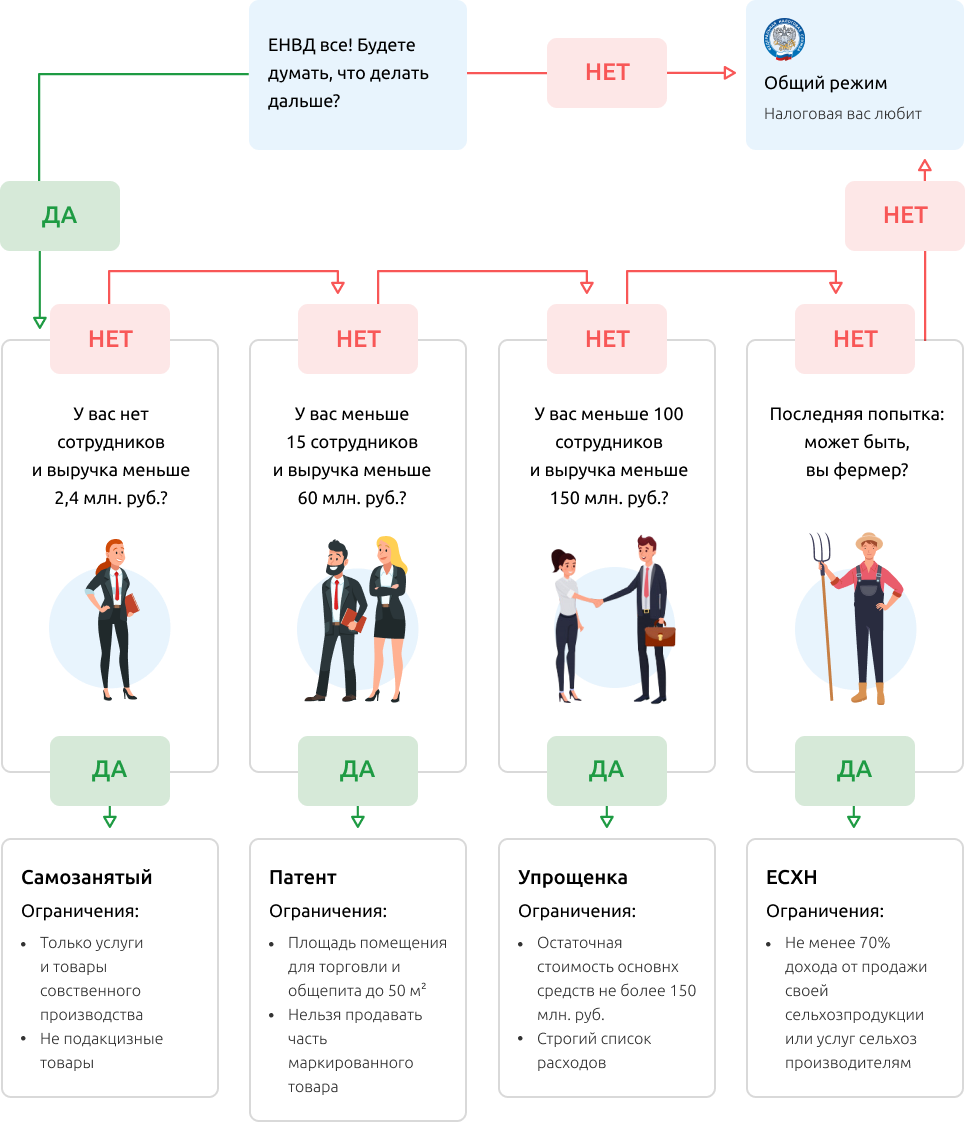

С 1 января 2021 года в России произошло значительное изменение в налоговой системе, касающееся упрощенной системы налогообложения, в которой применялся единый налог на вменённый доход (ЕНВД). Этот налог был отменён, и последствия этого решения затронули как индивидуальных предпринимателей (ИП), так и организации. В этой статье рассмотрим основные изменения и правила, которые вступили в силу с 2021 года.

Отмена ЕНВД: что это означает?

ЕНВД был одной из популярных систем налогообложения для малых и средних предприятий и индивидуальных предпринимателей. С введением изменений, все субъекты, ранее использовавшие ЕНВД, были переведены на другие налоговые режимы, такие как:

- Упрощённая система налогообложения (УСН);

- Общее налогообложение;

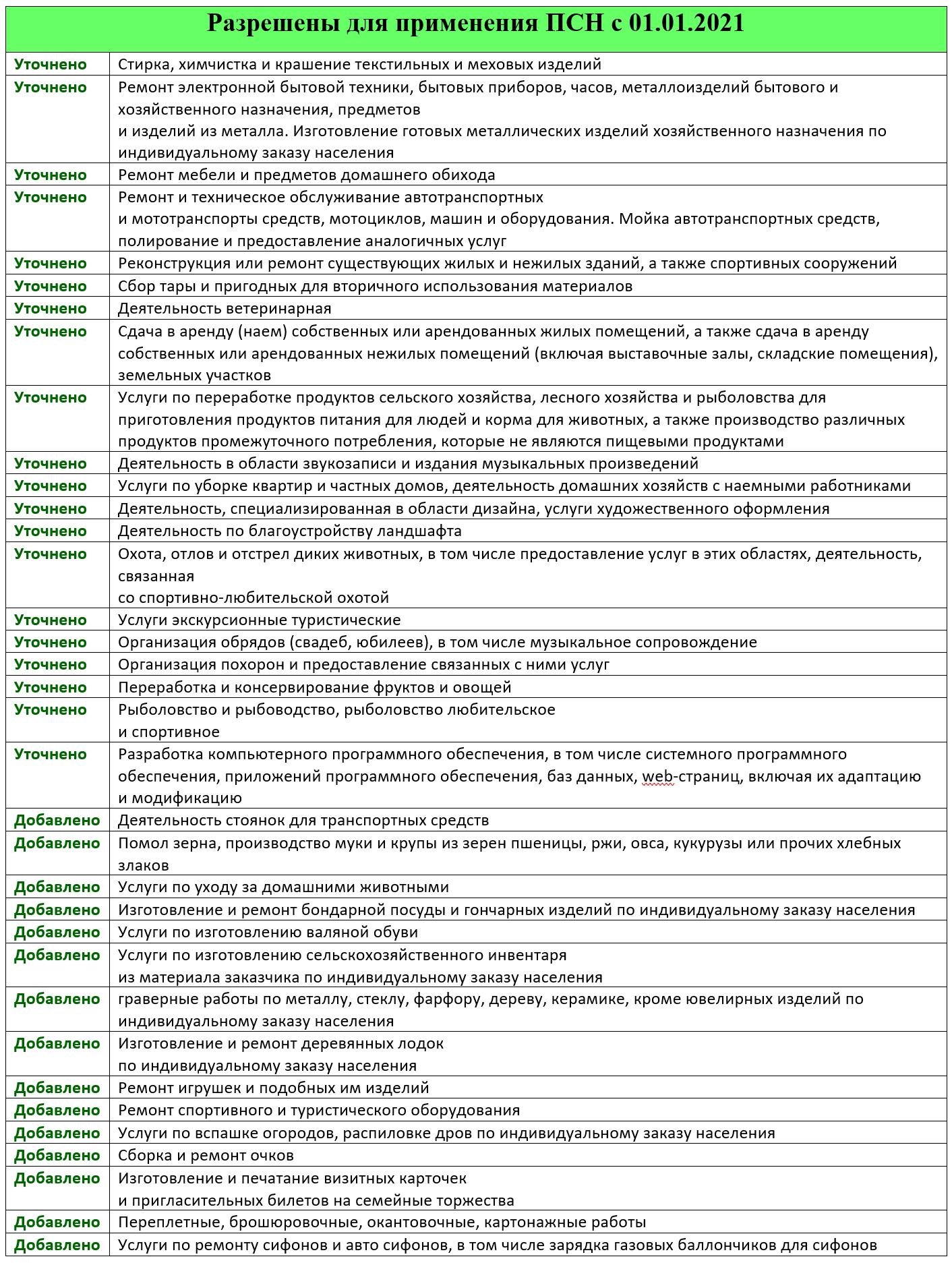

- Патентная система налогообложения.

Переход на новую систему налогообложения

Для субъектов предпринимательства, которые до этого времени использовали ЕНВД, было предусмотрено несколько вариантов перехода на новые налоговые режимы:

- УСН: Наиболее популярный вариант среди малого бизнеса и ИП. Упрощённая система позволяет выбирать между двумя объектами налогообложения — "доходы" или "доходы минус расходы".

- Общее налогообложение: Этот режим подходит для организаций с более высоким уровнем дохода или большими расходами, где налог рассчитывается по стандартным ставкам НДС и налога на прибыль.

- Патентная система: Предоставляет возможность уплачивать фиксированный налог, максимально соответствующий объему предполагаемой деятельности и места ее ведения.

Требования к новым режимам налогообложения

При переходе на новые системы налогообложения важно учитывать ряд требований и условий:

| Налоговый режим | Условия применения |

|---|---|

| УСН | Годовой доход не должен превышать 150 миллионов рублей; число сотрудников не более 100 человек. |

| Общее налогообложение | Нет ограничений по доходам и числу сотрудников, но требуется соблюдение сложных учётных и налоговых правил. |

| Патентная система | Ограниченные виды деятельности; максимальный доход не должен превышать 60 миллионов рублей в год. |

Изменения в регистрации и отчетности

С переходом на новые режимы налогообложения также изменились правила регистрации и подачи отчетности:

- ИП и организации, выбравшие УСН, должны подать уведомление о переходе на этот режим в налоговые органы не позднее 30 дней с тех пор, как им стало известно о возможности перехода.

- Документы для налоговой отчетности должны быть представлены в электронном виде, если организация или ИП используют специальные программы для ведения учета.

- Для патентной системы обязательна регистрация патента в налоговом органе на конкретный вид деятельности.

Выводы по изменениям в ЕНВД

Отмена ЕНВД и переход на новые режимы налогообложения сформировали новые условия для ведения бизнеса в России. Субъекты предпринимательства должны внимательно оценить свои возможности и выбрать наиболее подходящий налоговый режим, соответствующий их бизнес-модели. Ознакомление с новыми требованиями и изменениями в отчетности станет критически важным шагом для успешного продолжения их предпринимательской активности.