Узнайте о главных изменениях в книге учета доходов и расходов на упрощенной системе налогообложения (УСН) в 2017 году. Увеличение лимитов доходов, новый пятый раздел, отмена заверки и другие нововведения.

Cодержание

Лимиты доходов подросли

В 2017 году были внесены изменения, которые коснулись предпринимателей и организаций на упрощенной системе налогообложения (УСН). Одним из главных изменений стало увеличение лимитов доходов.

Организации, которые хотят перейти на упрощенку с 2018 года, должны заработать меньше 112,5 млн. рублей за 9 месяцев 2017 года, иначе они лишатся права на применение этого специального режима. Такой лимит был установлен с 2017 года.

Предпринимателей это изменение по УСН не касается, они могут переходить на упрощенку без соблюдения лимита по доходам.

Также была увеличена сумма предельного дохода для сохранения права на упрощенку. Теперь она составляет 150 млн. рублей в год. Эти лимиты будут действовать до 2020 года.

| Год | Лимит доходов (организации) | Лимит доходов (предприниматели) |

|---|---|---|

| 2016 | 100 млн. рублей | Нет ограничений |

| 2017-2020 | 112,5 млн. рублей | Нет ограничений |

| 2021 и далее | 150 млн. рублей | Нет ограничений |

Изменения в книге учета доходов и расходов

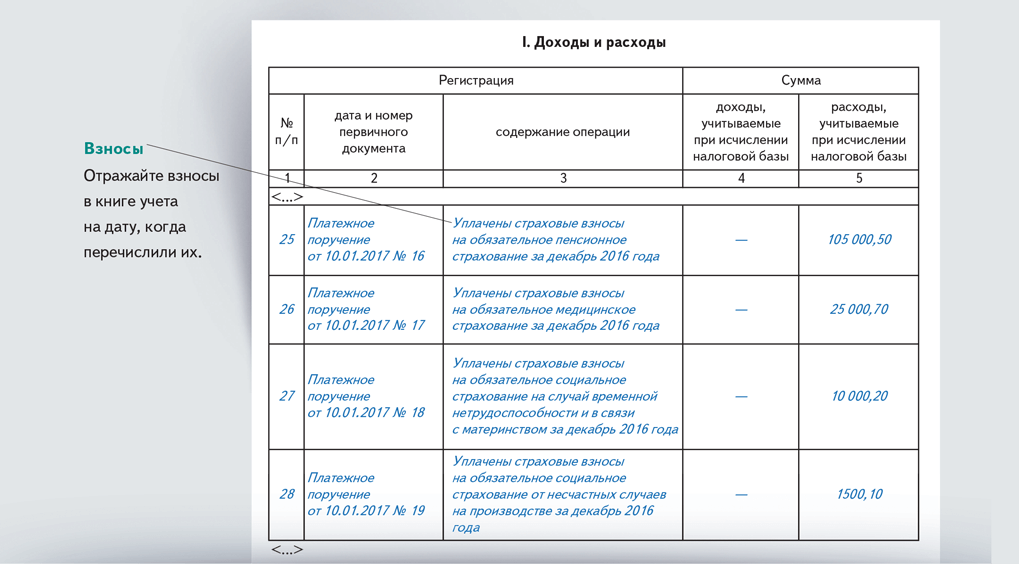

С 2017 года в книге учета доходов и расходов для упрощенной системы налогообложения (КУДиР) появился новый пятый раздел. Он актуален только для тех, кто платит торговый сбор. Новую форму необходимо начинать заполнять с 1 января 2018 года.

Также было внесено изменение относительно перехода с единого налога на вмененный доход (ЕНВД) на упрощенку в середине года. Предприятия или индивидуальные предприниматели могут перейти на упрощенку в течение 30 дней после того, как перестали быть плательщиками ЕНВД. Для этого необходимо отправить уведомление в ИФНС.

Еще одно изменение связано с минимальным налогом по объекту "доходы минус расходы". Раньше минимальный налог перечислялся на отдельный КБК (код бюджетной классификации). Теперь он перечисляется на тот же КБК, что и обычный налог, и зачет происходит автоматически. Это упрощает процедуру зачета ранее уплаченных авансовых платежей в счет минимального налога.

Также с 2017 года стало возможным уменьшать платеж в бюджет на дополнительные страховые взносы за себя. Предприниматели могут уменьшить единый налог на суммы взносов, которые они платят за себя с доходов свыше 300 тысяч рублей.

Отмена печати и заверки

С 2017 года Минфин установил, что книгу учета доходов и расходов можно не заверять печатью, если фирма или индивидуальный предприниматель на УСН предпочтет отказаться от собственного штампа.

Также стало ясно, что в книге учета доходов и расходов по УСН с 2017 года не нужно указывать прибыль зарубежных фирм, которые контролирует отечественный упрощенец. Ранее возникали противоречия и неясности относительно включения прибыли контролируемых иностранных фирм в книгу учета доходов и расходов по УСН.

См. также

Заверка книги учета

Согласно последним данным, заверка книги учета доходов и расходов за 2017 год в налоговой инспекции не является необходимой. Обновленная форма книги учета, в которой внесены изменения, не предусматривает наличие строки для подписи представителя налоговой инспекции.

Изменения в книге учета доходов и расходов на УСН с 2017 года вносят некоторые нововведения и упрощения, которые облегчают процедуру ведения учета и соблюдения налоговых обязательств для предпринимателей и организаций на упрощенной системе налогообложения.

Что нам скажет Википедия?

Изменения в книге учета 2017

В качестве направлений, где описываемая революция уже началась, говорят о следующих:

- Цифровизация производства;

- Интеллектуальные производственные системы;

- Робототехника и автоматизация;

- Интернет вещей;

- Большие данные и аналитика;

- Искусственный интеллект;

- Кибербезопасность;

- Генетическая инженерия и биотехнологии;

- Энергетика и экология;

- Транспорт и мобильность;

- Здравоохранение и медицина;

- Образование и обучение.

Прогнозируются следующие последствия четвертой промышленной революции:

- Увеличение уровня жизни человечества;

- Решение многих насущных проблем;

- Появление новых проблемных вопросов;

- Резкое изменение производственных процессов;

- Смена социальной парадигмы и культурного кода;

- Правовые преобразования и политические реформы;

- Социальное расслоение и изменение роли труда;

- Исчезновение старых профессий и появление новых;

- Расшатывание политических систем;

- Расширение возможностей для традиционно отстающих стран.

Клаус Шваб, основатель всемирного экономического форума, отмечает, что изменения, которые принесет четвертая промышленная революция, будут беспрецедентными для истории человечества. Эта революция обладает огромным потенциалом по увеличению уровня жизни, решению проблем, но также представляет новые вызовы, которые требуют ответов со стороны общества.