Камеральная налоговая проверка – это контрольное мероприятие, проводимое ФНС после получения декларации и расчетов налогоплательщика. Основная цель такой проверки – выявить ошибки, нарушения и недоплаты налогов, чтобы налогоплательщик самостоятельно их исправил.

Cодержание

Камеральная налоговая проверка – это контрольное мероприятие, проводимое ФНС после получения декларации и расчетов налогоплательщика. Основная цель такой проверки – выявить ошибки, нарушения и недоплаты налогов, чтобы налогоплательщик самостоятельно их исправил.

Порядок назначения камеральной проверки в 2023 году

Порядок назначения и проведения камеральных проверок регулируется статьей 88 НК РФ. Камеральная проверка проводится на территории инспекции и не требует специальных приказов. Представленная в налоговую первичная или уточненная декларация уже является основанием для проверки.

Уведомление о начале камеральной проверки не направляется налогоплательщику.

Как налоговая выбирает, кого проверять

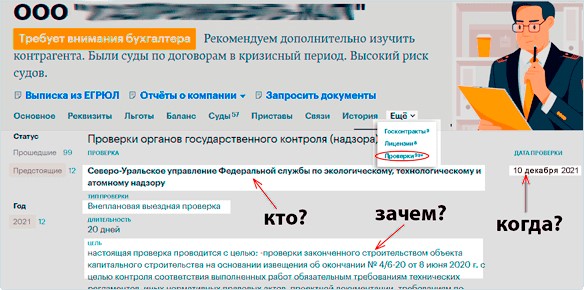

Камеральная проверка проходят все налогоплательщики, которые сдают в налоговую декларации и другую отчетность. Однако, налоговая может выбрать для углубленной камеральной проверки тех налогоплательщиков, у которых есть основания для подозрений в нарушениях или недостоверной информации в декларациях.

Оспаривание результатов камеральной проверки

Если налогоплательщик не согласен с результатами камеральной проверки, он может обжаловать их в соответствующих налоговых органах и судебном порядке. Для этого необходимо подготовить аргументированную жалобу и предоставить доказательства своей позиции.

Важно отметить, что налогоплательщик имеет право на консультацию специалистов и адвокатов во время обжалования результатов камеральной проверки.

Кейс: Ошибочка вышла

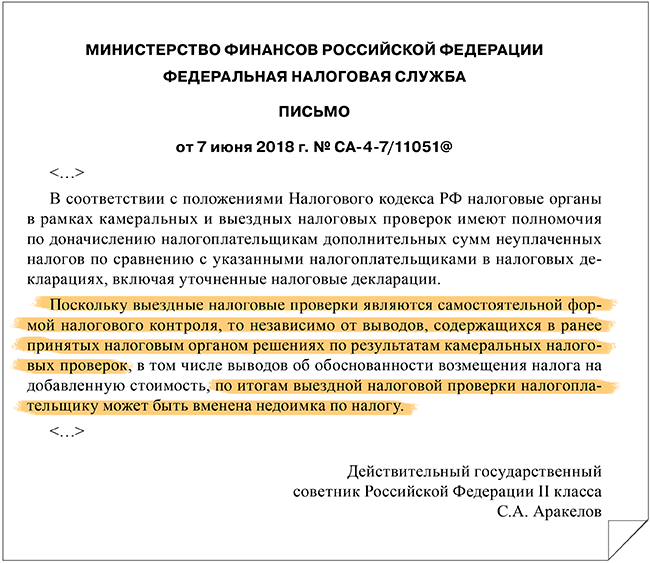

Иногда налоговые органы осуществляют возврат НДФЛ из-за допущенных ошибок – человеческих или технических. В таких случаях налогоплательщик может столкнуться с требованием взыскания неосновательного обогащения.

Пример:

Межрайонная инспекция ФНС обратилась в суд с иском к налогоплательщику о взыскании суммы неосновательного обогащения. Суд первой инстанции поддержал иск налогового органа, поскольку налогоплательщик не уведомил инспекцию о приобретении жилого помещения за счет федерального бюджета при оформлении налогового вычета.

В данном случае налогоплательщик может обжаловать решение суда и предоставить доказательства, свидетельствующие о том, что он действительно приобрел жилое помещение за счет федерального бюджета.

Заключение

Камеральная проверка НДФЛ может быть проведена после получения декларации и расчетов налогоплательщика. Налоговая выбирает налогоплательщиков для проверки основываясь на подозрениях в нарушениях. Результаты проверки могут быть оспорены в налоговых органах и суде. Важно обратиться за консультацией специалистов при подготовке жалобы и предоставлении доказательств.

См. также