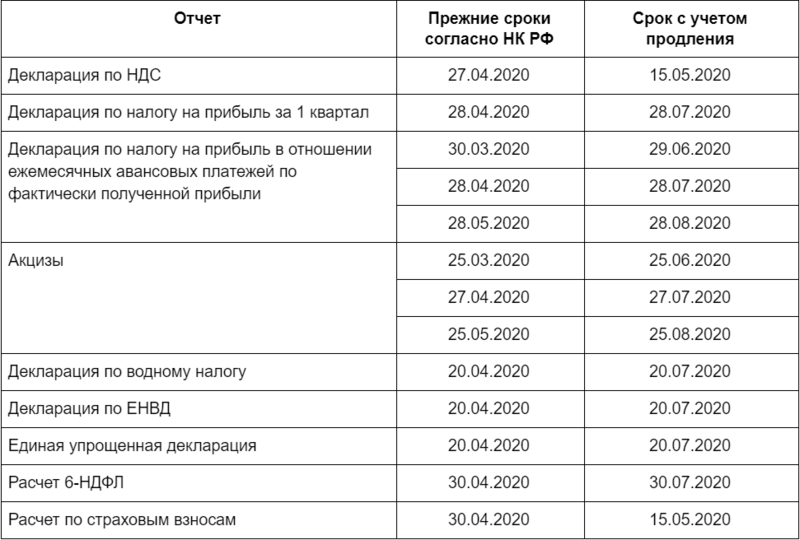

Согласно ст. 174 НК РФ, декларацию по НДС нужно сдавать в срок не позднее 25-го числа месяца, идущего за отчетным кварталом. Узнайте подробности о сроке сдачи декларации по НДС за 1 квартал 2023 года на сайте "Бух-в-помощь".

Cодержание

Срок сдачи декларации по НДС за 1 квартал 2023

Согласно ст. 174 НК РФ, декларацию по НДС нужно сдавать в срок не позднее 25-го числа месяца, идущего за отчетным кварталом. Соответственно, декларацию по НДС за 1 квартал 2023 года нужно сдать не позднее 25 апреля 2023 года. Срок не переносится, потому что это рабочий день. На основании п. 7 ст. 6.1 НК РФ, если окончание срока приходится на выходной день или праздник, то днём окончания срока считается первый следующий за ним рабочий день.

Внимание! Если декларацию по НДС должна подать компания-импортёр, то срок сдачи расчёта — 20-е число месяца, следующего за месяцем постановки ввезённых объектов на учёт (Приказ ФНС от 27.09.2017 г. № СА-7-3/765@).

Кто должен подавать отчетность по НДС

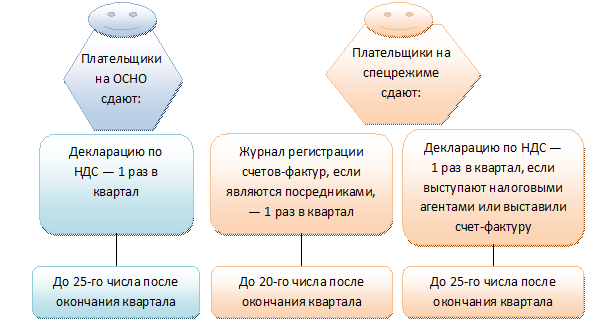

В соответствии со ст. 143 НК РФ плательщиками НДС являются юридические лица и ИП, применяющие общий режим налогообложения. Кроме того, плательщиками являются и субъекты, применяющие другие режимы налогообложения, если они перемещают товары через таможенную границу Таможенного союза. Таким образом, именно эти налогоплательщики обязаны сдавать декларацию по НДС. Причём согласно ст. 143 НК РФ подать декларацию в ИФНС они должны только в электронном виде, в противном случае налоговая инспекция оштрафует их как за несдачу отчётности.

Если налогоплательщик не вёл деятельность или у него не возникало объектов налогообложения, он обязан сдать нулевую декларацию по НДС.

Декларацию по НДС нужно сдавать в ИФНС по месту учёта налогоплательщика. Если у него есть обособленные подразделения, декларация всё равно подаётся по месту учёта головной организации.

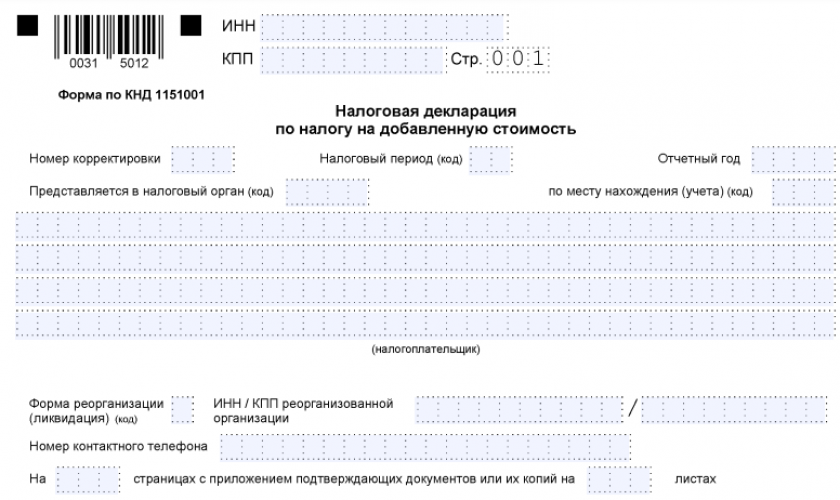

Новая форма для сдачи декларации НДС за 1 квартал 2023

Для заполнения декларации по НДС за 1 квартал 2023 года нужно использовать бланк, утвержденный Приказом ФНС от 29.10.2014 г. № ММВ-7-3/558. В 2023 году в него внесены некоторые изменения на основании Приказа ФНС от 12.12.2022 г. № ЕД-7-3/1191@. Особых корректировок в связи с этим приказом не было, но новую форму должны использовать все налогоплательщики без исключения.

Так, с 2023 года бланк изменился следующим образом:

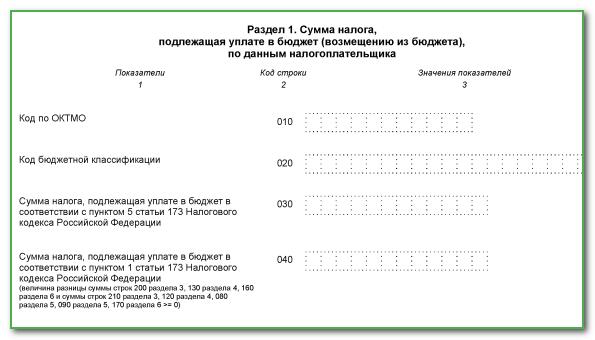

- утвердили новую редакцию раздела 1;

- изменили формулировку строк 118, 120, 190;

- ввели новые коды по операциям, освобожденным от налога.

См. также