Одна из ситуаций в налогообложении связана с удержанием НДФЛ с компенсации за использование личного автомобиля, которым работник управляет по доверенности от жены. Узнайте, какие условия устанавливает Минфин России по этому вопросу.

Cодержание

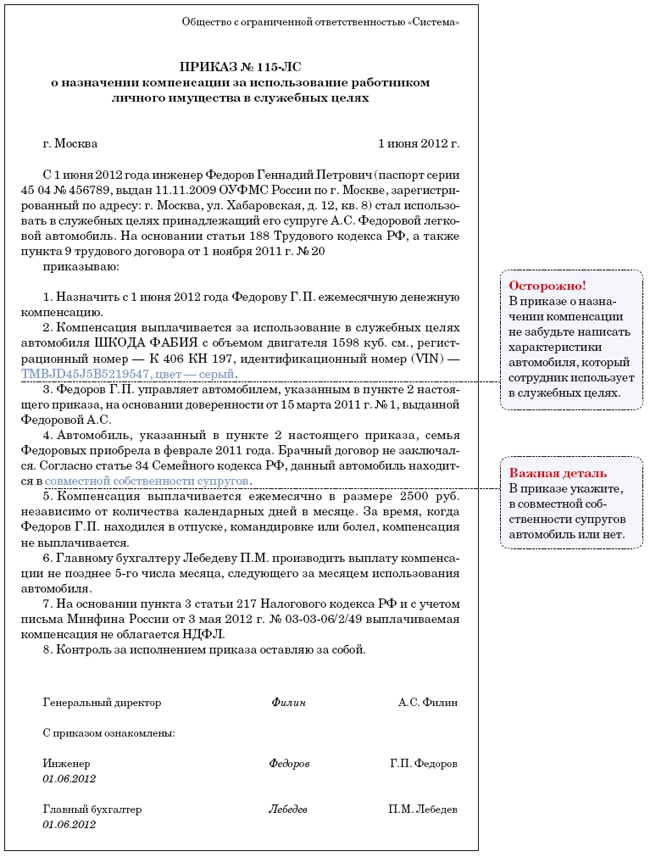

В работе по вопросам налогообложения возникают многочисленные ситуации, требующие уточнения и разъяснений со стороны Министерства финансов России. Одна из таких ситуаций связана с удержанием НДФЛ с компенсации за использование личного автомобиля, которым работник управляет по доверенности от жены. Проанализируем вопрос в соответствии с письмом Минфина России от 3 мая 2012 г. № 03-03-06/2/49.

Ситуация 1: Машина находится в совместной собственности супругов

Если супруги получили машину в собственность после заключения брака, то в соответствии со статьей 34 Семейного кодекса РФ речь идет о совместном имуществе. В таком случае, налог с выплаченной компенсации удерживать не нужно. При этом можно оформить соответствующий приказ, чтобы подтвердить данную ситуацию.

Ситуация 2: Машина находится в единоличной собственности жены

НДФЛ придется исчислить, если супруга купила автомобиль до замужества или получила его в подарок, по наследству или если в брачном контракте указано, что машина является единоличной собственностью жены. В таком случае, организация должна удержать НДФЛ с выплаченной компенсации.

См. также

Компенсация за использование автомобиля: НДФЛ и налог на прибыль

Компенсация за использование автомобиля является расходом для организации и должна учитываться в налоговом учете. В рамках налога на прибыль принимается в расходы в пределах норм, установленных постановлением Правительства РФ от 08.02.2002 N 92.

Существует мнение о необходимости предоставления путевых листов, чеков и других документов для подтверждения компенсации за использование автомобиля. Однако отсутствие путевых листов само по себе не является препятствием для признания затрат на компенсацию в налоговом учете и не облагает сотрудника доходом, подлежащим НДФЛ. Организации следует иметь иные документы, подтверждающие факт использования автомобиля в интересах работодателя.

В случае отсутствия путевых листов существуют налоговые риски, поэтому рекомендуется иметь достаточное количество документов, подтверждающих использование автомобиля работником в интересах работодателя.

Таким образом, письмо Минфина России от 3 мая 2012 г. № 03-03-06/2/49 уточняет условия удержания НДФЛ с компенсации за использование личного автомобиля. При наличии совместной собственности машины у супругов налог с компенсации не удерживается, а при наличии единоличной собственности жены – удерживается.