В статье представлена информация о важных изменениях в налоговых расчетах для физических лиц в 2017 году. Рассмотрены налоги на доходы, вычеты при расчете земельного налога, налогообложение недвижимости и транспортный налог. Также описаны процесс получения уведомлений и оплаты налогов.

Cодержание

Перед началом массовой рассылки налоговых уведомлений ФНС России информирует граждан о следующих изменениях в расчетах налогов по сравнению с предыдущим годом.

Налог на доходы физических лиц

В уведомление впервые будет включён налог на доходы физических лиц за 2016 и 2017 годы. Он применяется для доходов, по которым не был удержан НДФЛ, а сведения были представлены налоговыми агентами в порядке, установленном п. 5 ст. 226 и п. 14 ст. 226.1 Налогового кодекса РФ.

Вычет при расчете земельного налога

Для "льготных" категорий налогоплательщиков будет применен вычет при расчете земельного налога, уменьшающий его на величину кадастровой стоимости 600 кв. м по одному участку. Если ранее гражданин, имеющий право на вычет, пользовался льготами, то для его применения не нужно дополнительно обращаться в налоговую инспекцию.

См. также

Налогообложение недвижимости в Орловской области

В Орловской области недвижимость физических лиц впервые будет облагаться налогом исходя из кадастровой стоимости. Это коснется, в частности, объектов капитального строительства, на которые с 2006 года права физических лиц регистрировались в упрощенном порядке, а также жилых помещений, по которым не определялась инвентаризационная стоимость, но есть кадастровая оценка.

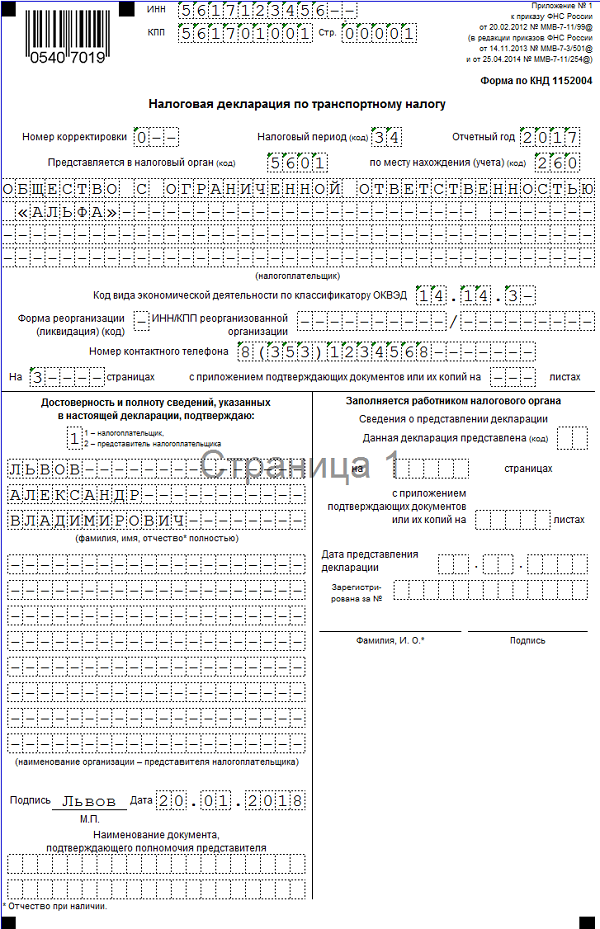

Транспортный налог для владельцев легковых автомобилей

Владельцам легковых автомобилей со средней стоимостью от 3 млн руб. транспортный налог за 2017 год будет исчислен с повышающими коэффициентами от 1,1 до 3 (ст. 362 НК РФ).

Региональные и муниципальные изменения

Некоторые налоговые ставки и льготы были изменены региональными и муниципальными нормативными актами. С этими данными можно ознакомиться в разделе «Справочная информация о ставках и льготах по имущественным налогам».

См. также

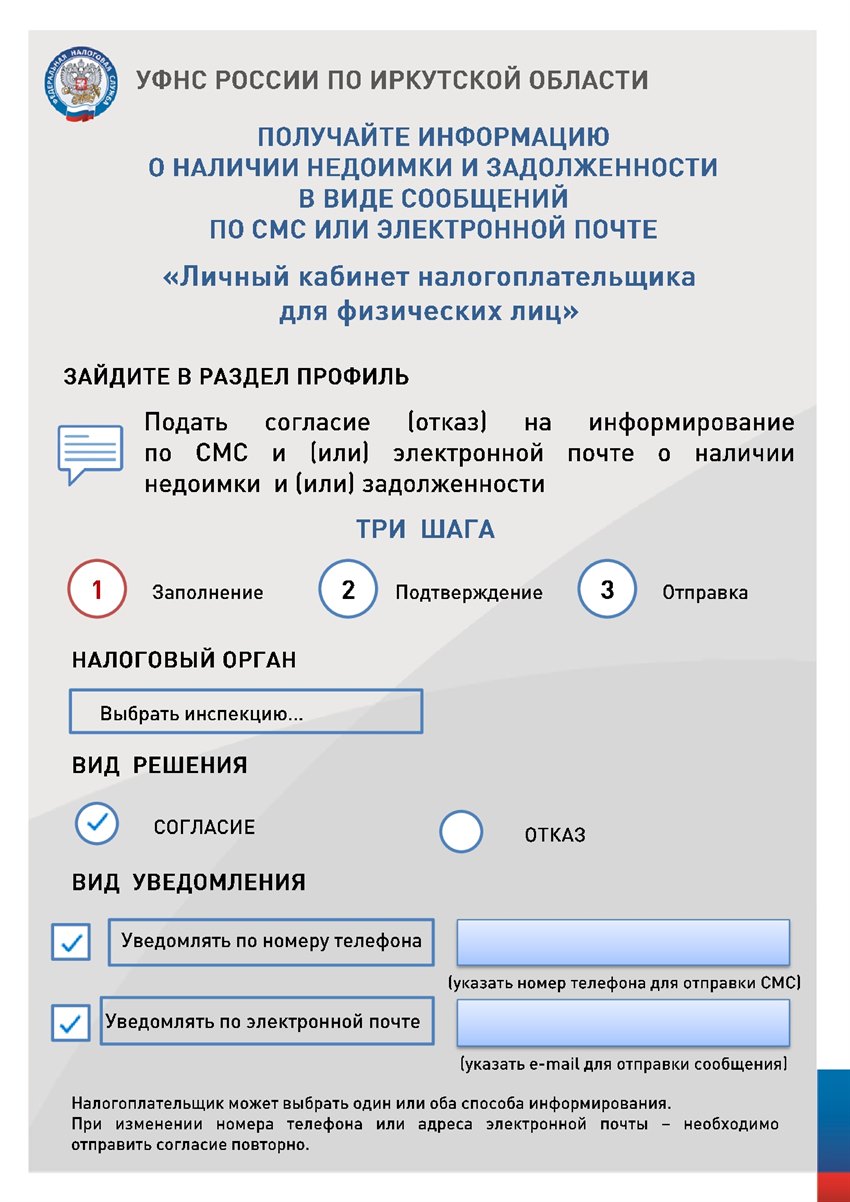

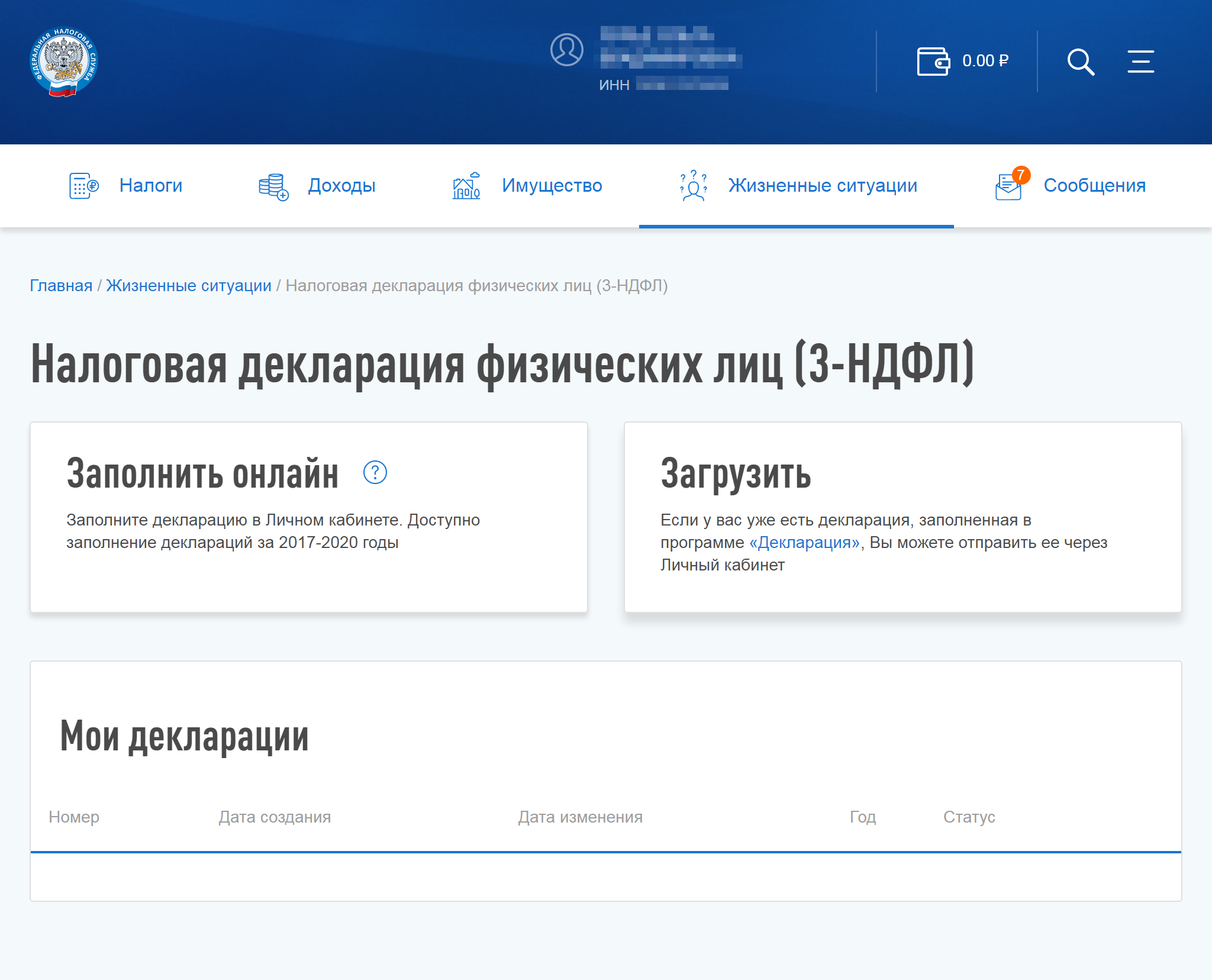

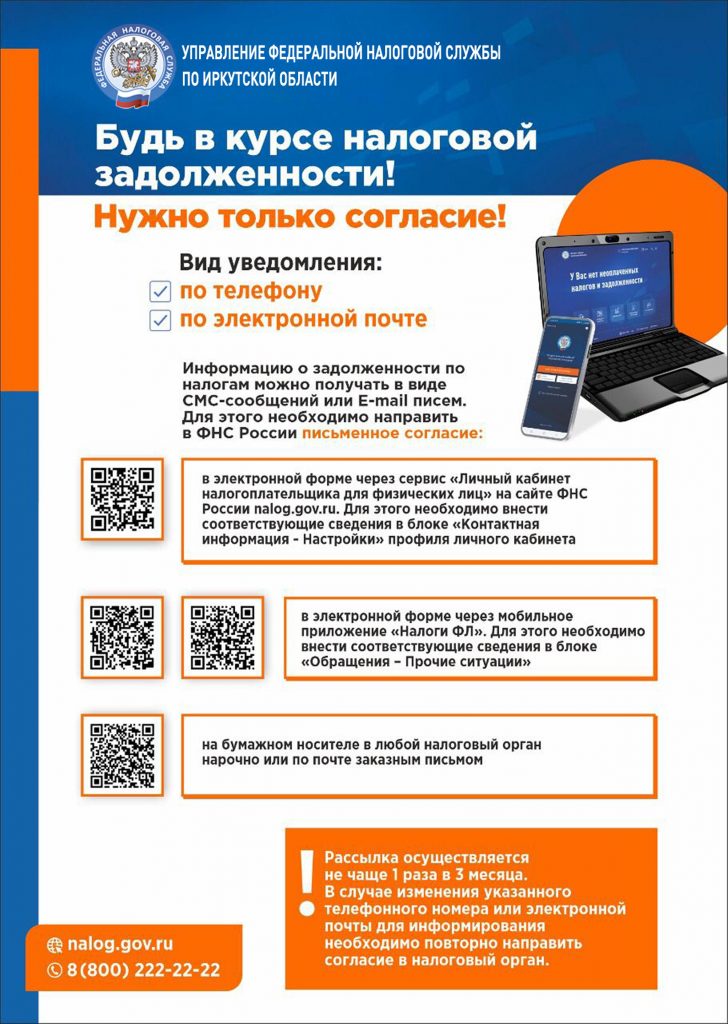

Уведомления и оплата налогов

В течение ближайших трех месяцев налоговые органы будут направлять налогоплательщикам уведомления по почте, а также размещать в их личных кабинетах на сайте www.nalog.ru. Указанные в уведомлениях налоги необходимо оплатить не позднее 3 декабря 2018 года в соответствии с приложенными к ним платежными документами.

Федеральный закон от 1 июля 2017 г. N 141-ФЗ "О внесении изменений в Закон Российской Федерации "О статусе столицы Российской Федерации" и отдельные законодательные акты Российской Федерации в части установления особенностей регулирования отдельных правоотношений в целях реновации жилищного фонда в субъекте Российской Федерации - городе федерального значения Москве"

Подписан Закон о реновации жилищного фонда в Москве.

Реновация направлена на обновление среды жизнедеятельности и создание благоприятных условий проживания граждан, общественного пространства в целях предотвращения роста аварийного жилищного фонда в городе, развития жилых территорий и их благоустройства.

Граждане будут переселяться в равнозначное жилье в том же районе столицы. Однако если сносимый многоквартирный дом расположен в Зеленоградском, Троицком или Новомосковском административном округе, то новое жилье предоставят в пределах этого округа.

Вместо равнозначного жилья собственник вправе получить равноценное жилое помещение или денежную компенсацию.

Новые квартиры будут предоставляться с улучшенной отделкой. Их жилая площадь и количество комнат должны быть не меньше чем в освобождаемом жилом помещении, а общая площадь - больше прежнего.

Нуждающимся гражданам, принятым на учет как до 1 марта 2005 г., так и после, будут досрочно улучшены жилищные условия по нормам предоставления.

Закреплен механизм исключения дома из программы реновации. Для этого достаточно 1/3 голосов на общем собрании. При этом такое решение может быть принято как на стадии разработки и утверждения программы реновации, так и в процессе ее реализации.

При выводе старых домов из эксплуатации и их сносе применяются упрощенные земельно-имущественные процедуры.

Что касается ипотеки, то она переходит на новое жилье без изменения условий.

Срок заключения договоров о предоставлении жилья либо срок выплаты равноценного денежного возмещения составит не менее 90 дней с даты принятия решения о реновации соответствующего многоквартирного дома.

Отчуждение собственности можно оспорить в суде на любом этапе реализации программы.

Московские власти берут на себя организацию переезда тех граждан, которым сложно сделать это самостоятельно.

Решение о выводе дома из эксплуатации может быть принято не ранее выселения всех граждан, и выселить их можно только после предоставления нового жилья или денежных средств.

Войти в программу реновации смогут те дома, голосование по которым будет проведено до вступления в силу закона.

Одобрен Советом Федерации 26 декабря 2017 года.

Статья 1

Внести в часть первую Налогового кодекса Российской Федерации следующие изменения:

- в статье 2513-1:

- подпункт 7 пункта 1 изложить в следующей редакции:

- в пункте 2:

- абзац пятый подпункта 1 дополнить словами ", если иное не предусмотрено подпунктом 3 настоящего пункта";

- дополнить подпунктом 3 следующего содержания:

"7) она участвует в проектах по добыче полезных ископаемых, осуществляемых в соответствии с соглашениями о разделе продукции, концессионными соглашениями, лицензионными соглашениями или иными соглашениями (контрактами) на условиях риска.

Прибыль контролируемых иностранных компаний, указанных в настоящем подпункте, освобождается от налогообложения при одновременном соблюдении всех следующих условий:

иностранная организация является стороной соглашений (контрактов), указанных в абзаце первом настоящего подпункта, либо создание

иностранной организации предусмотрено этими соглашениями (контрактами) и она осуществляет деятельность по добыче полезных ископаемых исключительно на основании и в соответствии с условиями указанных соглашений (контрактов);

соглашения (контракты), указанные в абзаце первом настоящего подпункта, заключены с государством (территорией), правительством соответствующего государства (территории) или с уполномоченными этим правительством институтами (органами государственной власти, государственными компаниями) либо деятельность в рамках таких соглашений (контрактов) осуществляется на основании лицензии на пользование участком недр (иного аналогичного разрешения, выданного уполномоченным органом такого государства);

доля доходов, полученных от участия в соглашениях (контрактах), указанных в абзаце первом настоящего подпункта, за период, за который в соответствии с личным законом иностранной организации формируется финансовая отчетность за финансовый год, составляет не менее 90 процентов общей суммы доходов такой организации по данным ее финансовой отчетности за указанный период либо доходы у такой организации за указанный период отсутствуют;";

"3) в случае, если контролируемая иностранная компания входит в состав консолидированной группы налогоплательщиков, созданной в соответствии с законодательством иностранного государства, либо в соответствии со своим законодательством возможно объединение прибыли такой иностранной организации и прибыли других иностранных организаций, соответствующие доходы не учитываются в расчете прибыли, определении налоговой базы и налогообложении иностранной организации-участника такой консолидированной группы налогоплательщиков и налоговой базы иностранных организаций-участников такой консолидированной группы налогоплательщиков по мере получения таких доходов и их распределения в рамках такой консолидированной группы налогоплательщиков.";

Что нам скажет Википедия?

С 2017 года администрирование страховых платежей вновь передали под контроль налоговой службы, фактически вернув ЕСН.