С 2023 года введены новые правила уплаты налогов, включая НДФЛ. Узнайте, какие изменения произошли и нужно ли удерживать НДФЛ с аванса по зарплате в 2023 году.

Cодержание

С 2023 года введены новые правила практически для всех обязательных платежей, но больше всего изменений принято по налогу на доходы физических лиц. В нашей статье вы найдёте самые важные новшества по этому налогу.

Новый механизм перечислений в бюджет

Принцип уплаты изменили для всех налогов и взносов за небольшим исключением. Теперь НДФЛ надо перечислять на единый налоговый счёт (ЕНС).

Заполнять платёжное поручение нужно по-новому. В нём указывают КБК – 18201061201010000510 (код единого налогового платежа), статус плательщика – «01», ОКТМО – «0» или код муниципального образования по месту регистрации, если этого требует банк.

До 25 числа каждого месяца теперь подаётся уведомление об исчисленных суммах НДФЛ по ближайшему сроку уплаты. Бланк утверждён приказом ФНС от 02.11.2022 № ЕД-7-8/1047@.

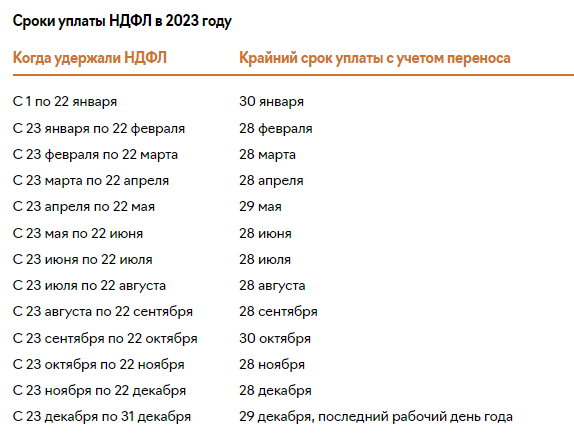

Введён единый день списания налогов – 28 число. На эту дату нужно обеспечить на сальдо ЕНС сумму не менее исчисленного НДФЛ, а также прочих платежей, которые спишутся в этот день. Если денег на едином счёте хватать на всё не будет, средства распределят между всеми налогами, которые подлежат уплате 28 числа. Теперь не получится заплатить только налог на доходы работников и не перечислить, например, страховые взносы, налог на прибыль или НДС. Ведь сумму перечисленного НДФЛ инспекция сама частично направит на оплату других налогов, если по ним есть недоимка.

Чтобы компании успели привыкнуть к новшествам, в 2023 году действует переходный период. Наряду с новыми правилами перечисления налогов применяются и старые – уплата налога напрямую. В этом случае подавать уведомление не нужно, ведь вся необходимая информация будет в платёжном поручении.

Теперь удерживаем НДФЛ и с аванса

Раньше компании начисляли налог только при выплате второй части зарплаты (с окончательного расчёта). НДФЛ с аванса не удерживали. Связано это было с тем, что до 2023 года зарплата считалась полученной в последний день месяца, даже если в реальности её выплачивали в другой день. Теперь же действует новое правило: оплата труда считается полученной в день её выплаты (пп. 1 п. 1 ст. 223 НК РФ).

Удерживать НДФЛ налоговый агент должен при фактической выплате дНДФЛ с аванса в 2023-2024 годах - когда платить и платить ли его вообще? Эти вопросы волнуют многих бухгалтеров и самих сотрудников, особенно с 2023 года, когда произошли революционные изменения в порядке уплаты налогов, включая НДФЛ. Рассмотрим их в материале далее.

НДФЛ с аванса в 2023-2024 годах

С 2023 года произошли кардинальные изменения в порядке уплаты налогов в связи с введением единого налогового счета (ЕНС) и единого налогового платежа (ЕНП). Наибольшие изменения коснулись НДФЛ. Самое важное из них - изменился принцип определения даты фактического получения дохода в виде заработной платы. До 2023 года таковой являлся последний день месяца, за который начислена заработная плата. С 2023 года этот нюанс был упразднен, и датой фактического получения дохода в виде заработной платы стал день фактической выплаты заработной платы. При этом порядок исчисления НДФЛ остался прежним, то есть НДФЛ исчисляется на дату фактического получения дохода.

Таким образом, до 2023 года аванс по зарплате, который выдается, как правило, до окончания месяца, за который он начислен, не являлся фактически полученным доходом в целях исчисления НДФЛ, поэтому НДФЛ с него не исчислялся и не удерживался.

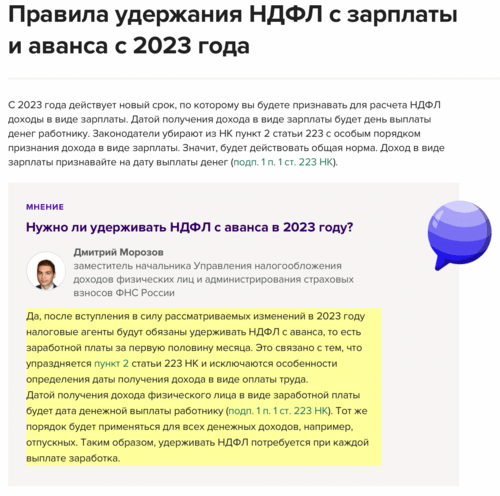

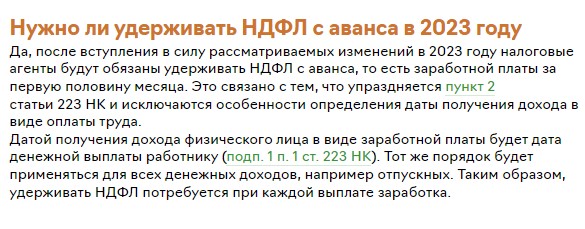

С 1 января 2023 года день выплаты аванса стал днем фактического получения дохода в целях исчисления НДФЛ, поэтому при выплате аванса следует исчислить и удержать НДФЛ с суммы аванса. В итоге ответ на вопрос - когда удерживается НДФЛ с аванса в 2023-2024 году - очевиден, налог нужно исчислить и удержать в момент выплаты аванса.

Уплата НДФЛ с аванса в 2024 году также подверглась определенным изменениям. Так, например, по НДФЛ с 1 января 2024 года стало два срока уплаты в месяц:

- до 15 числа месяца, следующего за отчетным месяцем;

- до 28 числа отчетного месяца.

Также дважды в месяц нужно подавать и уведомление об исчисленных суммах ЕНП в части подоходного налога.

Нужно ли платить НДФЛ с аванса – мнение чиновников (до 2023 года)

В соответствии с п. 4 ст. 226 НК РФ налоговые агенты удерживают налог с доходов физлиц лишь при произведении фактической выплаты дохода. А в соответствии с налоговым законодательством (п.2 ст.223 НК РФ) датой получения дохода при зарплате признается последний день месяца за фактически отработанное в нем время. В ст. 136 Трудового кодекса говорится о том, что зарплата должна выплачиваться не реже, чем раз в полмесяца, но не позже 15 календарных дней после окончания расчетного периода.

При этом, исходя из новых правил, с 2023 года аванс по зарплате считается фактически полученным доходом в целях исчисления НДФЛ, поэтому НДФЛ с аванса должен быть удержан и перечислен в соответствии с установленными сроками и правилами.

В настоящее время датой фактического получения зарплаты признается последний день месяца, за который она была начислена (п. 2 ст. 223 Налогового кодекса). В случае выплаты доходов физлицу частями несколько раз за месяц (то есть авансом) налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход.

С 1 января 2023 года п. 2 ст. 223 НК РФ утратит силу. В отношении уплаты НДФЛ с авансов по заработной плате будет действовать общая норма, согласно которой дата фактического получения дохода определяется как день выплаты дохода (п. 1 ст. 223 НК РФ). Следовательно, со следующего года налоговые агенты будут обязаны удерживать НДФЛ с аванса.

При этом изменятся и сроки уплаты НДФЛ. В соответствии с новой редакцией п. 6 ст. 226 НК РФ они будут такими:

- до 15 числа месяца, следующего за отчетным месяцем;

- до 28 числа отчетного месяца.