Запрет на внесение изменений в ЕГРЮЛ - мера, обеспечивающая стабильность и порядок во время корпоративных конфликтов. Узнайте, зачем нужен запрет на внесение изменений в ЕГРЮЛ и как обосновать его.

Cодержание

Запрет на внесение изменений в ЕГРЮЛ — это мера, которая обеспечивает стабильность и порядок во время корпоративных конфликтов. Применяется в качестве предотвращения негативных последствий в организации, когда права и интересы участников могут нарушаться. Чтобы воспользоваться данной мерой, заявитель должен представить суду соответствующие доказательства.

Зачем нужен запрет на внесение изменений в ЕГРЮЛ

Запрет на внесение изменений в ЕГРЮЛ применяется, когда между участниками возникают конфликты. Это делается для того, чтобы предотвратить возможность управления компанией сомнительными людьми с недобросовестными целями.

ЕГРЮЛ — это единый государственный реестр, в котором регистрируют юридические лица. В нём хранится вся информация об организации, сведения о собственниках и учредительные документы. Эти данные могут меняться. Например, в случаях, когда директор организации поменял фамилию или получил новый паспорт.

Если директор компании меняется несколько раз или возникает спор о назначении конкретного человека на эту должность, изменения в ЕГРЮЛ тоже вносятся. Тогда общество может обратиться к налоговой с просьбой не менять данные в госреестре.

Как обосновать запрет на внесение изменений в ЕГРЮЛ

Заявителем может быть действующий директор или иное лицо, имеющее право действовать от имени юрлица без доверенности. Чтобы обратиться в суд с запретом на изменение в ЕГРЮЛ, необходимо представить соответствующие доказательства:

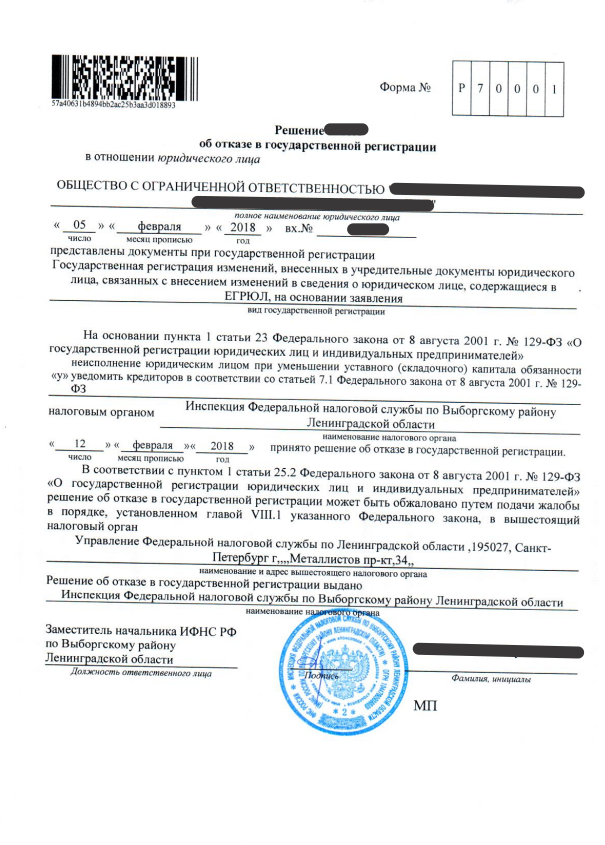

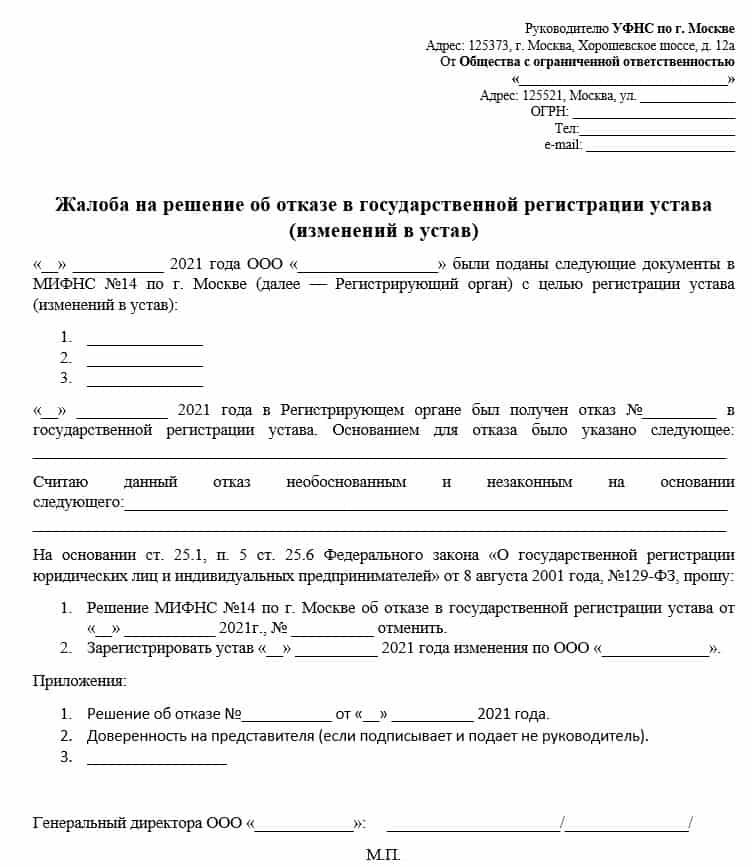

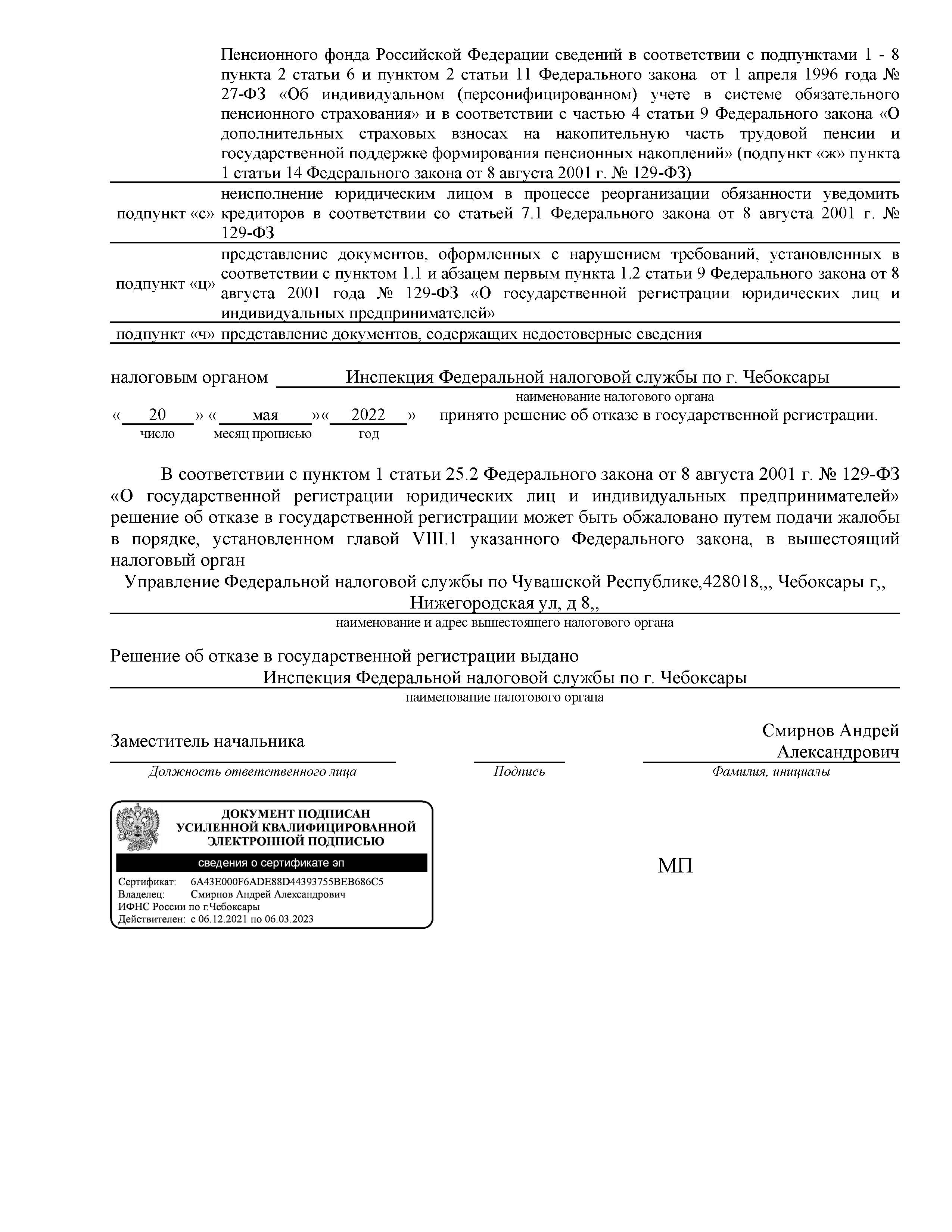

- Непредставление заявителем необходимых для государственной регистрации документов.

- Представление документов в ненадлежащий регистрирующий орган.

- Подписание неуполномоченным лицом заявления о государственной регистрации или заявления о внесении изменений в сведения о юридическом лице, содержащиеся в едином государственном реестре юридических лиц.

В учредительных документах юридического лица должны определяться наименование юридического лица, место его нахождения, порядок управления деятельностью юридического лица, а также содержаться другие сведения, предусмотренные законом для юридических лиц соответствующего вида.

Таким образом, законом предусмотрен исчерпывающий перечень оснований для отказа в государственной регистрации изменений, вносимых в учредительные документы юридического лица.

См. также

Принудительная ликвидация юридического лица

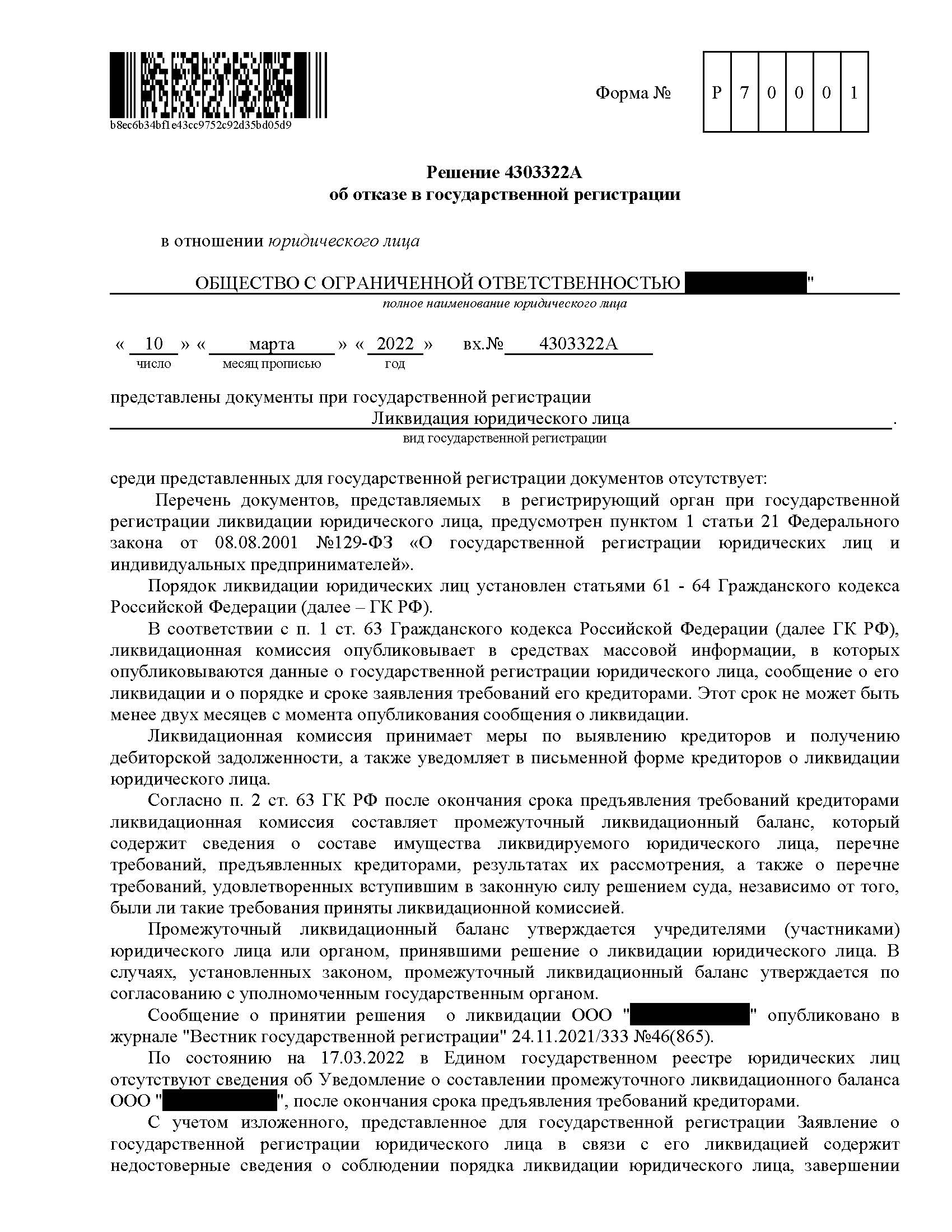

Гражданский кодекс Российской Федерации содержит лишь примерный перечень оснований для ликвидации юридического лица. К таковым можно, в частности, отнести:

- Установление судом недействительности государственной регистрации.

- Принятие решения учредителями о ликвидации или прекращении деятельности юридического лица в случаях, предусмотренных законом.

- Несоответствие деятельности юридического лица его уставным целям или условиям осуществления такой деятельности.

Данный перечень не является исчерпывающим. Отдельные законодательные акты содержат иные основания для принудительной ликвидации юридического лица. В частности, к таковым можно отнести нарушение юридическим лицом законодательства об обороте наркотиков и психотропных веществ, о стоимости чистых активов и др.

Что нам скажет Википедия?

Принудительная ликвидация юридического лица

Гражданский кодекс Российской Федерации содержит лишь примерный перечень оснований для ликвидации юридического лица. К таковым можно, в частности, отнести:

- установление судом недействительности государственной регистрации;

- принятие решения учредителями о ликвидации или прекращении деятельности юридического лица в случаях, предусмотренных законом;

- несоответствие деятельности юридического лица его уставным целям или условиям осуществления такой деятельности.

Данный перечень не является исчерпывающим. Отдельные законодательные акты содержат иные основания для принудительной ликвидации юридического лица. В частности, к таковым можно отнести нарушение юридическим лицом законодательства об обороте наркотиков и психотропных веществ, о стоимости чистых активов и др.