Узнайте, куда сдавать декларацию по прибыли за 9 месяцев 2022 года по закрытому обособленному подразделению и что указывать в ней. Получите информацию о процессе доплаты по налогам и переносе авансов.

Cодержание

- 1. Куда сдавать декларацию по прибыли за 9 месяцев 2022 года по закрытому обособленному подразделению?

- 2. Если по итогам 9 месяцев по закрытому обособленному подразделению есть налог к доплате, куда производить доплату?

- 3. Что делать с авансами на 4 квартал 2022 года и 1 квартал 2023 года, которые подлежат уплате исходя из доли по закрытому обособленному подразделению?

Компания имеет десять обособленных подразделений. Одно из этих подразделений было закрыто 4 октября 2022 года, согласно уведомлению о снятии с учета, полученному из ИФНС. Снятие с учета произошло до даты представления декларации по прибыли за 9 месяцев 2022 года.

1. Куда сдавать декларацию по прибыли за 9 месяцев 2022 года по закрытому обособленному подразделению?

Декларацию по прибыли за 9 месяцев 2022 года по закрытому обособленному подразделению следует сдавать в ИФНС головной организации, а не в ИФНС по месту учета закрытого подразделения. В декларации необходимо указывать КПП, ОКТМО и код местонахождения (учета) головного подразделения.

2. Если по итогам 9 месяцев по закрытому обособленному подразделению есть налог к доплате, куда производить доплату?

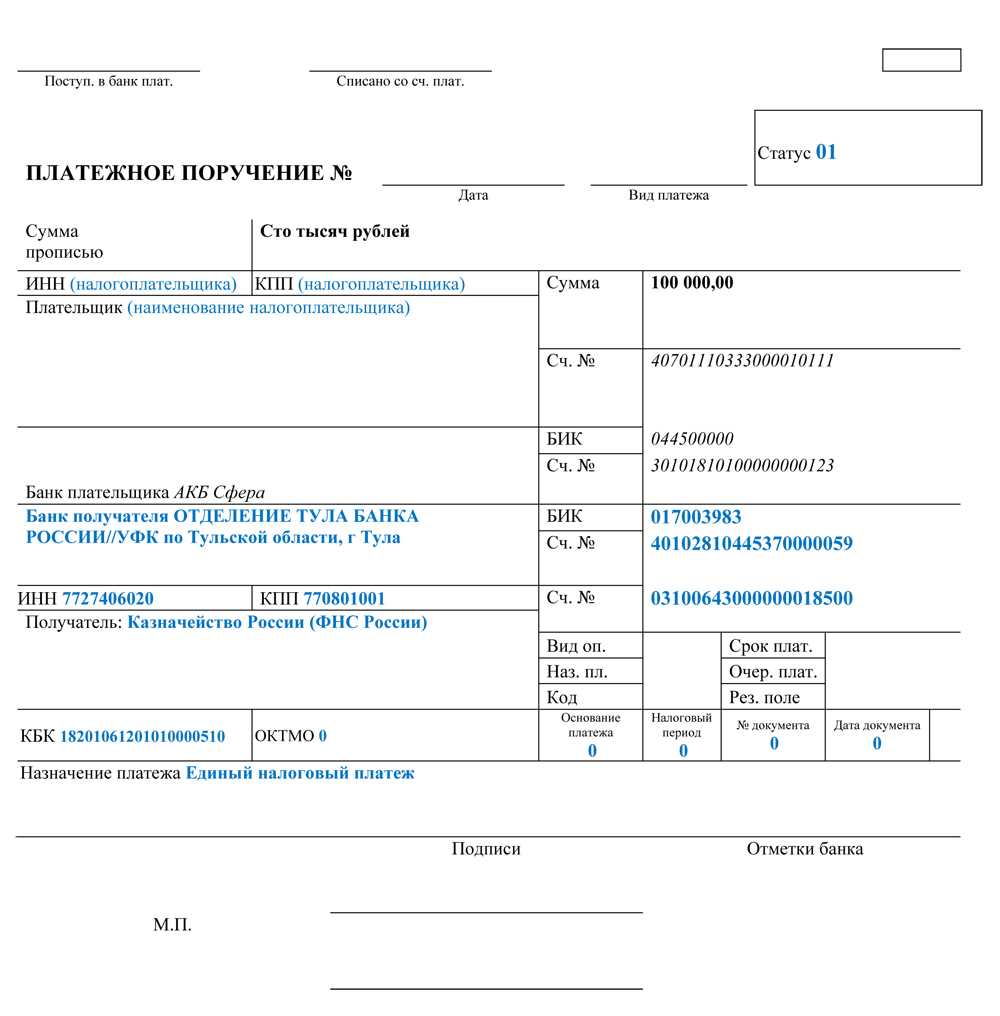

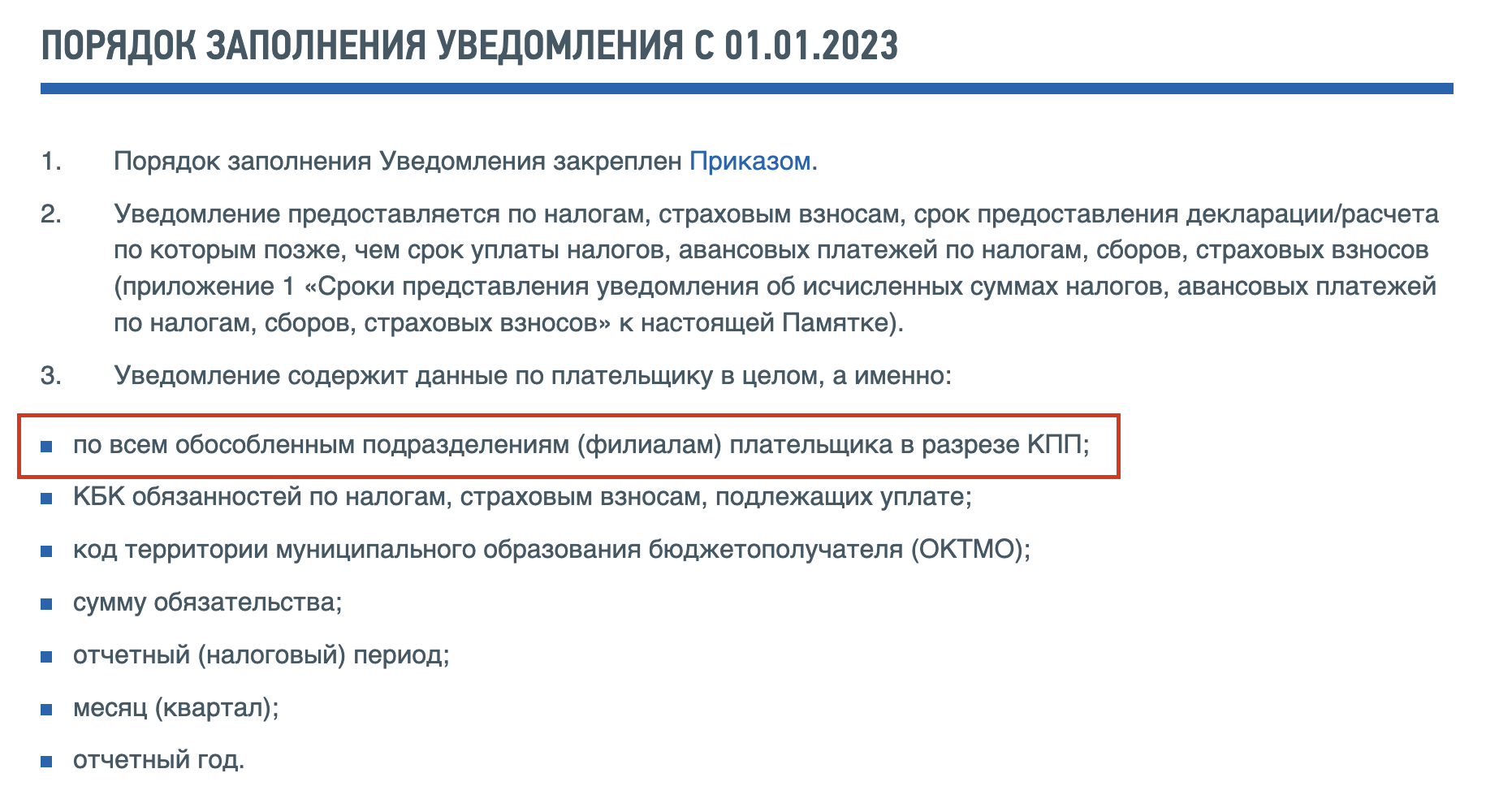

Доплату по налогу, возникшему по итогам 9 месяцев по закрытому обособленному подразделению, следует производить в УФК (Управление федерального казначейства) региона, где зарегистрировано головное подразделение. В платежном поручении необходимо указывать реквизиты головного подразделения, включая КПП и ОКТМО.

3. Что делать с авансами на 4 квартал 2022 года и 1 квартал 2023 года, которые подлежат уплате исходя из доли по закрытому обособленному подразделению?

Авансы на 4 квартал 2022 года и 1 квартал 2023 года, которые должны быть уплачены исходя из доли по закрытому обособленному подразделению, могут быть перенесены на головное подразделение в декларации за 9 месяцев 2022 года. Для этого необходимо внести соответствующие изменения в декларацию и правильно указать суммы авансов, которые переносятся. Если авансы не переносятся на головное подразделение, то их следует распределить между всеми действующими обособленными подразделениями компании.

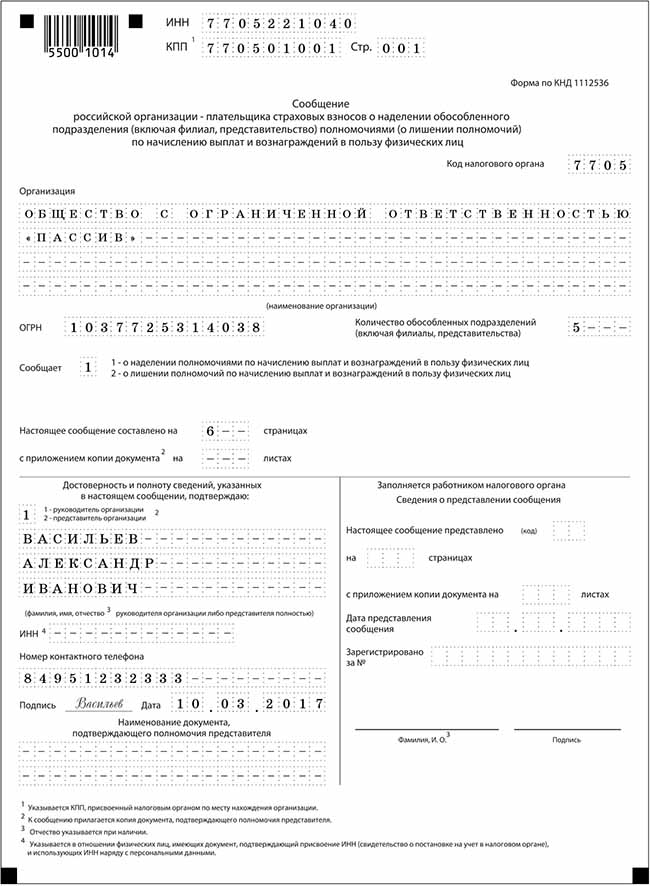

Важно отметить, что при переезде филиала компании необходимо соблюдать определенные процедуры. Работники закрытого подразделения должны быть переведены во вновь открытое подразделение, и сведения о начисленных выплатах и уплаченных взносах должны быть перенесены в соответствии с установленными нормами и порядком заполнения документов.

Исходя из вышеизложенного, процесс превращения подразделения в плательщика взносов требует внимательного взаимодействия с налоговыми органами, правильного заполнения деклараций и документов, а также соблюдения соответствующих процедур.