В 2024 году организации и ИП должны учесть изменения в бухгалтерском учете, сроках уплаты НДФЛ и условиях применения УСН. Эти изменения имеют существенное значение для бизнеса и требуют внимательного внедрения и соблюдения.

Бухгалтерский учет

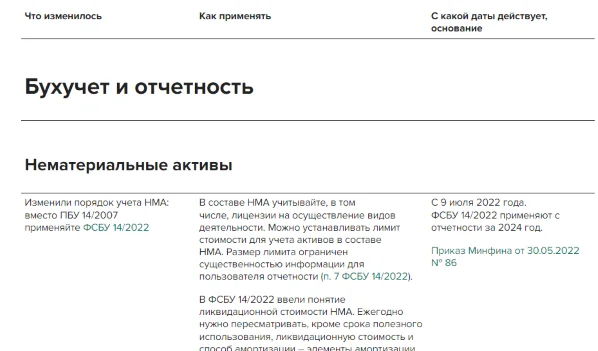

В 2024 году организации должны в обязательном порядке перейти на применение ФСБУ 14/2022 «Нематериальные активы». По ФСБУ нематериальные активы подлежат классификации по видам и группам, объединенных характером их использования.

Также в 2024 году организации должны перейти на применение обновленной редакции ФСБУ 26/2020 «Капитальные вложения». По ФСБУ 26/2020 капитальные вложения должны признаваться в бухучете в сумме фактических затрат на приобретение, создание, улучшение объектов основных средств (ОС) и НМА.

Налог на доходы физических лиц

С 01.01.2024 для организаций и ИП меняются сроки уплаты НДФЛ. Налог необходимо перечислять в бюджет в определенные сроки, включая уведомления о рассчитанной сумме НДФЛ, удержанной за период с 23 по 31 декабря.

Организации и ИП также обязаны представлять уведомление об исчисленных суммах НДФЛ дважды в месяц. Для проверки этих уведомлений ФНС подготовила 76 контрольных соотношений и таблицу соответствия КБК и отчетных периодов.

В 2024 году ряд налогоплательщиков перейдет на новые сроки уплаты авансовых платежей по НДФЛ. Это касается ИП, адвокатов, нотариусов и прочих лиц, занимающихся частной практикой.

Условия применения УСН

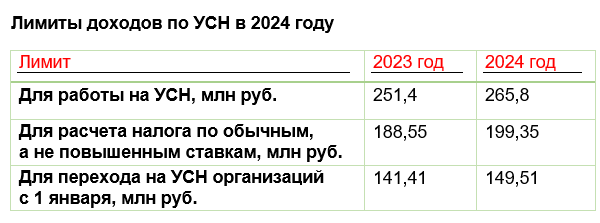

Упрощенная система налогообложения может применяться при соблюдении условий статей 346.12 и 346.13 НК РФ. Она доступна бизнесу со сравнительно небольшими доходами и имеет ограничения по видам деятельности, численности работников и размеру годового дохода.

Уровни лимитов по доходам в УСН каждый год растут и зависят от полученного годового дохода и численности работников. В 2024 году актуальные значения лимитов таковы:

| Тип ставки | Доходы (годовой доход) | Доходы минус расходы (годовой доход) |

|---|---|---|

| 1% | до 2 млн рублей | до 2 млн рублей |

| 3% | до 5 млн рублей | до 5 млн рублей |

| 6% | до 10 млн рублей | до 10 млн рублей |

Таким образом, в 2024 году организации и ИП должны учесть изменения в бухгалтерском учете, сроках уплаты НДФЛ и условиях применения УСН. Эти изменения имеют существенное значение для бизнеса и требуют внимательного внедрения и соблюдения.