Резервы по сомнительным долгам являются важным элементом бухгалтерского учета и финансово-хозяйственной деятельности предприятий и организаций. Узнайте основные аспекты и способы создания резервов по сомнительным долгам в соответствии с приказом Минсельхоза России.

Cодержание

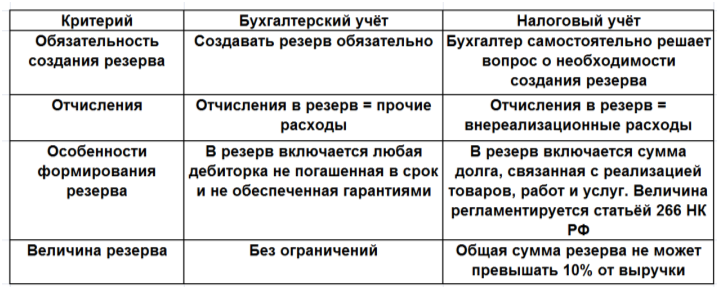

Резервы по сомнительным долгам являются важным элементом бухгалтерского учета и финансово-хозяйственной деятельности предприятий и организаций. Они предназначены для учета и обобщения информации о задолженности, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. В данной статье мы рассмотрим основные аспекты резервов по сомнительным долгам в соответствии с приказом Минсельхоза России от 13.06.2001 N 654 "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и Методических рекомендаций по его применению".

Счет 63 "Резервы по сомнительным долгам"

Счет 63 "Резервы по сомнительным долгам" предназначен для систематизации информации о резервах по сомнительным долгам. Организации могут создавать резервы по сомнительным долгам по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты.

Создание резерва по сомнительным долгам

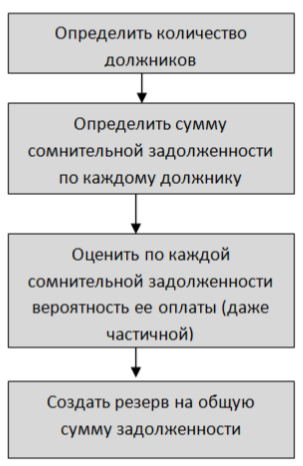

Резерв сомнительных долгов создается на основе результатов проведенной инвентаризации дебиторской задолженности организации. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния должника и оценки вероятности погашения долга полностью или частично. Порядок создания и использования резерва должен быть закреплен в учетной политике организации.

Способы создания резерва по сомнительным долгам

Существуют несколько способов создания резерва по сомнительным долгам:

- Интервальный способ: размер отчислений в резерв рассчитывается ежеквартально или ежемесячно в процентах от суммы долга в зависимости от длительности просрочки.

- Экспертный способ: резерв создается по каждому сомнительному долгу в сумме, которая, по мнению организации, не будет погашена в срок.

- Статистический способ: размер отчислений в резерв определяется согласно данным за несколько лет как доля безнадежных долгов в общей сумме дебиторской задолженности определенного вида.

Учет операций с резервами по сомнительным долгам

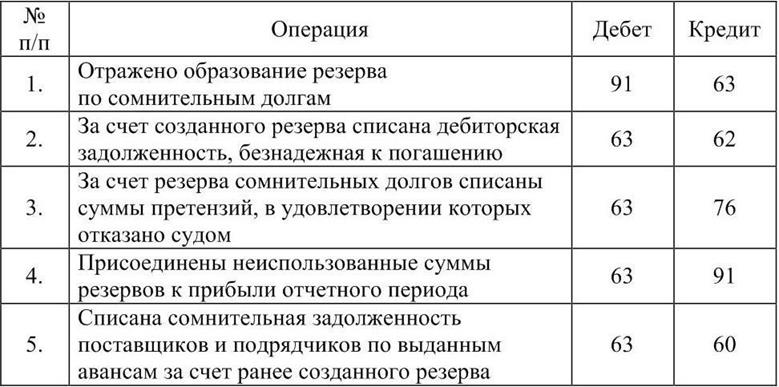

Начисление или уменьшение резерва оформляется с использованием бухгалтерской справки-расчета. Для расчета резерва сумма долга учитывается с НДС. Проводки по созданию и использованию резерва производятся с использованием счетов 63 "Резервы по сомнительным долгам" и 91 "Прочие доходы и расходы".

Включение долга в резерв

Резервируется только та задолженность, которая ранее формировала выручку предприятия, то есть расчеты за товары, работы и услуги. При анализе каждой суммы задолженности бухгалтер определяет, на какую сумму стоит увеличить резерв. Если есть вероятность частичного погашения долга, в резерв попадает только ожидаемая сумма не погашенного долга.

Резервы по сомнительным долгам имеют двойственную природу: с одной стороны, это амортизация дебиторской задолженности, а с другой - процентные расходы, связанные с обесценением задолженности.

Важно отметить, что резервы по сомнительным долгам являются оценочными значениями и должны быть отражены в составе расходов или доходов организации. При составлении бухгалтерского баланса на конец отчетного года, неизрасходованные суммы резервов присоединяются к финансовым результатам организации.

Использование резервов по сомнительным долгам может помочь организации в случае задержки оплаты или непогашения долгов со стороны контрагентов. Эти резервы являются своего рода страховкой на случай непредвиденных расходов, которые организация может столкнуться при несвоевременном погашении дебиторской задолженности.

Что нам скажет Википедия?

Резерв по сомнительным долгам имеет двойственную природу — с одной стороны это амортизация дебиторской задолженности, с другой — процентные расходы, связанные с обесценением задолженности. И тем не менее этот резерв иногда включают в расчет EBITDA. Нет четкого понимания и в части включения в расчет показателя EBITDA дивидендов к получению. С одной стороны они отражаются в составе «финансовых доходов» и соответственно не должны включаться в расчет показателя EBITDA. С другой стороны — дивиденды это не проценты, а следовательно их требуется включать в расчет показателя.