Уставный капитал и собственный капитал - это важные финансовые показатели для оценки состояния компании. Узнайте, что такое собственный капитал в балансе, его формула расчета и где отражается в бухгалтерском балансе. Понимание собственного капитала поможет оценить финансовую устойчивость и платежеспособность компании.

Cодержание

Что такое уставный и собственный капитал?

Уставный капитал – оценка стоимости активов организации, которые были внесены учредителями при ее открытии. Размер и распределение его долей между учредителями закрепляют в Уставе организации. В России действуют ограничения по минимальной сумме: 10 тысяч рублей для ООО и 100 тысяч рублей для ПАО. Вносить эти средства можно как наличными, так и в виде имущества. Стоимость последнего определяет независимый оценщик.

Собственный капитал согласно позиции Минфина РФ включает следующие виды:

- Уставный капитал;

- Добавочный капитал;

- Резервный капитал;

- Нераспределенная прибыль;

- Целевое финансирование;

- Прочие составляющие.

Таким образом, уставный является частью собственного капитала организации, который, в свою очередь, объединяет комплекс активов.

Где отражаются собственный и уставный капитал в бухгалтерском балансе?

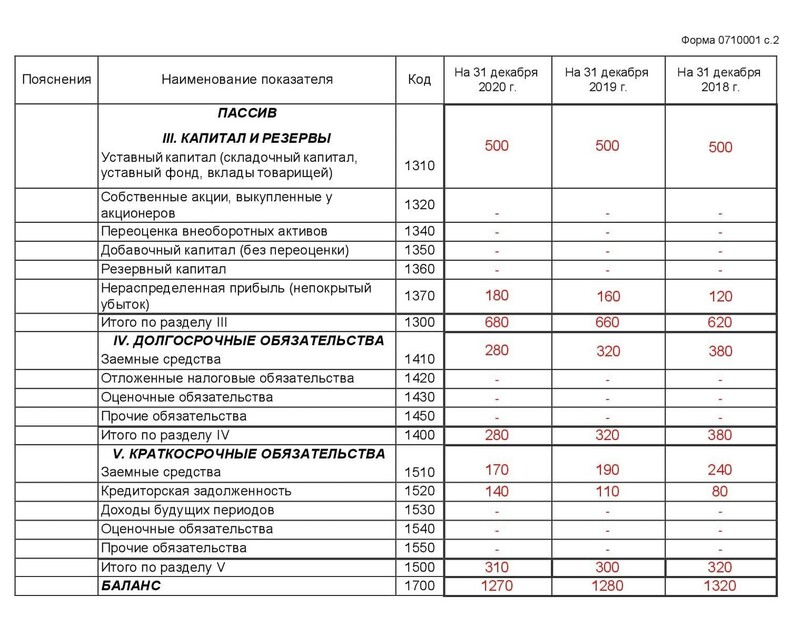

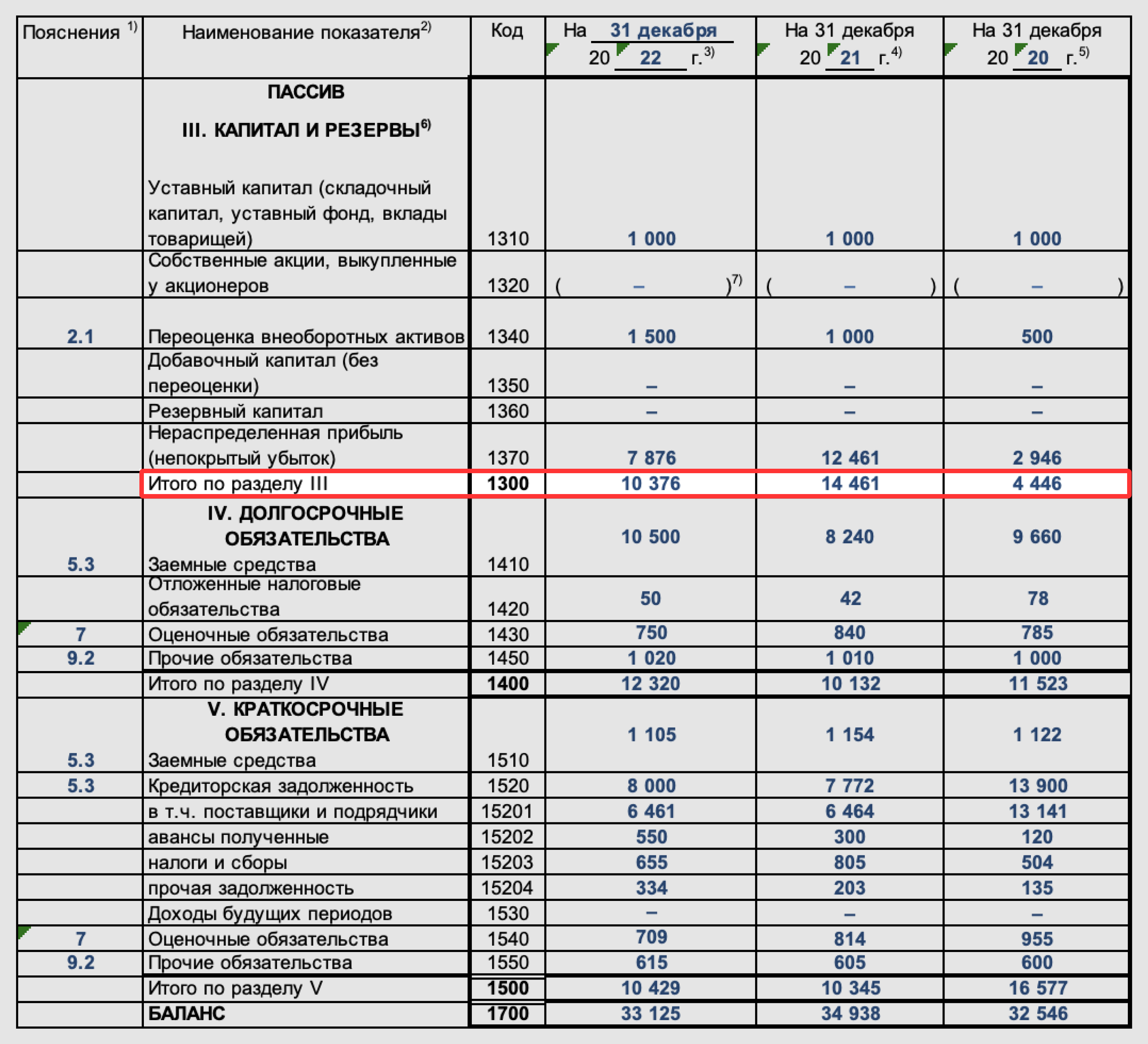

Для отражения этих данных в балансе есть отдельный (третий) раздел «Капитал и резервы». Приведем здесь его структуру:

| Статьи баланса | Код |

|---|---|

| Капитал учредителей (участников) | 1310 |

| Добавочный капитал | 1320 |

| Резервный капитал | 1330 |

| Нераспределенная прибыль (непокрытый убыток) | 1340 |

| Целевое финансирование | 1350 |

| Прочие средства (составляющие) капитала | 1370 |

Как видим, в третьем разделе в качестве статей баланса включены все составные части СК компании. То есть отражение собственного капитала в отчетности производится в III разделе.

Формула расчета собственного капитала

Собственный капитал в балансе - это показатель, который можно определить посредством сразу 2 методов: основанного на рекомендациях Минфина России и характеризующегося задействованием большого количества показателей, а также традиционного, который предполагает применение формулы с весьма простой структурой. Рассмотрим их в нашей статье.

Метод основанный на рекомендациях Минфина России

Подход к определению понятия собственного капитала предполагает его разделение на следующие составляющие:

- Уставный капитал;

- Добавочный капитал;

- Резервный капитал;

- Нераспределенная прибыль;

- Целевое финансирование;

- Прочие составляющие.

Можно отметить, что данным пунктам соответствуют строки 1310—1370 бухгалтерского баланса.

Традиционный метод расчета

Собственный капитал организации – это строка в балансе, в которой указывается величина, дающая реальную оценку текущего состояния дел фирмы. Рассчитывается она по определенной схеме, ставшей традиционной у бухгалтеров. Это важный финансовый инструмент, анализ которого ответит на вопрос: платежеспособна ли компания, может ли она в дальнейшем функционировать и получать прибыль. Этим показателем интересуются собственники, чтобы выстроить стратегию развития, а также инвесторы и банкиры при предоставлении кредита. Поэтому необходимо знать, что это такое, где его найти и как рассчитать.

Чтобы рассчитать собственный капитал, используется следующая формула:

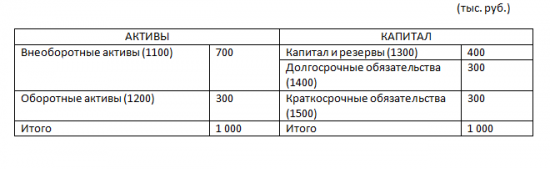

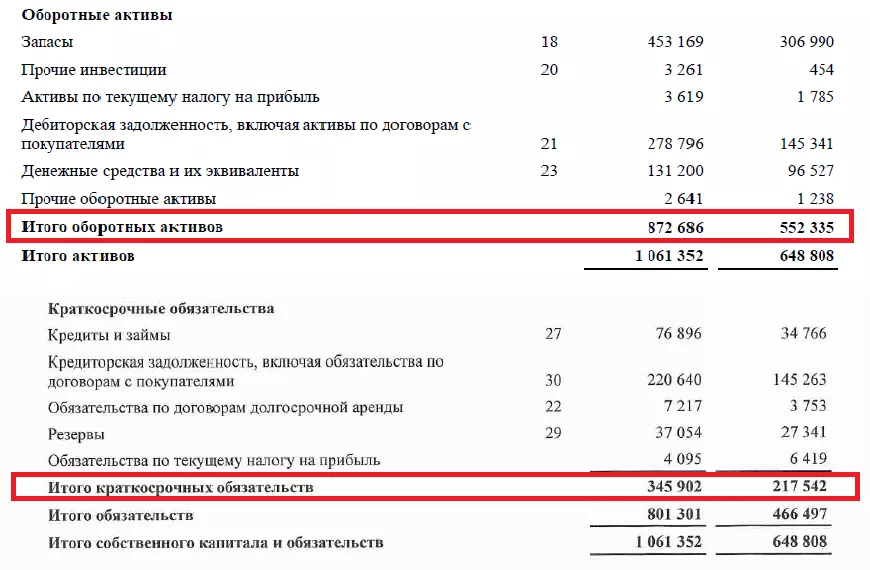

Собственный капитал = Итог по разделу баланса «Капитал и резервы».

Формула проста и позволяет быстро определить значение собственного капитала компании на основе данных из бухгалтерского баланса.

См. также

Заключение

Собственный капитал в балансе представляет собой важный финансовый показатель, отражающий остаточное требование учредителей (участников) к созданному ими юридическому лицу. Он включает различные составляющие, такие как уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль, целевое финансирование и прочие средства. Расчет собственного капитала может осуществляться по рекомендациям Минфина России или по традиционной формуле, которая представляет собой сумму итогов по разделу баланса «Капитал и резервы». Понимание и анализ собственного капитала позволяют оценить финансовую устойчивость и платежеспособность компании.

Что нам скажет Википедия?

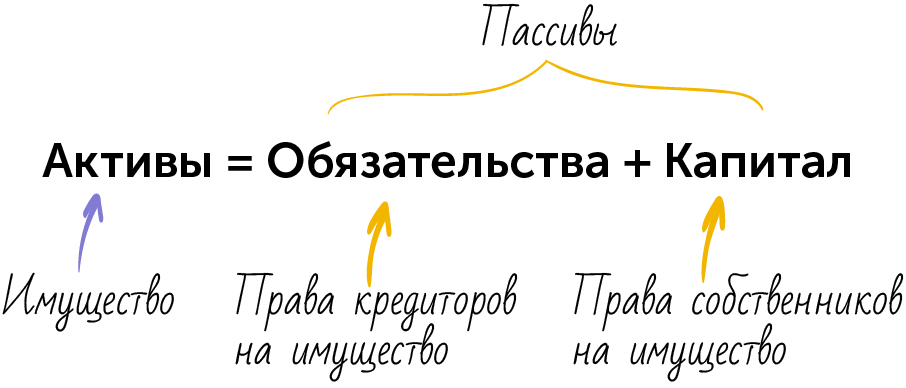

Со́бственный капита́л — раздел бухгалтерского баланса, отражающий остаточное требование учредителей (участников) к созданному ими юридическому лицу. Он может уменьшаться или увеличиваться в зависимости от дополнительных инвестиций в компанию (эмиссионный доход при выпуске акций, безвозмездно полученные ценности и прочее) и результатов собственной деятельности (чистый доход за период, переоценка основных средств и прочее).

В случае акционерного общества собственный капитал также называют акционерным капиталом, а в случае некоммерческих организаций (в том числе «Фонда Викимедиа») — чистыми активами (англ. net assets). Однако на практике такие понятия, как net assets, net worth («чистые активы»), shareholders’ equity / funds / capital («собственный капитал»), другие аналогичные зачастую используются как синонимы.

Чи́стыми акти́вами является разность совокупных активов (валюты баланса) и совокупных обязательств. Например, в отчётности прибыльной компании, составленной по МСФО, чистые активы будут превышением рыночной стоимости активов над непогашенной задолженностью. То есть: если бы такая компания решила продать всю собственность и из этих денег рассчитаться по всем своим обязательствам, то сумма, оставшаяся у неё на руках (или сальдо по счёту «денежные средства и их эквиваленты»), и была бы тем, что доступно к распределению между акционерами. После того, как компания выплатит и это остаточное требование, её счета придут к нулевому (или ликвидационному) балансу.

Собственный капитал состоит из следующих статей:

- Собственный капитал = Итог по разделу баланса «Капитал и резервы».