Узнайте о природе обновленного бланка строгой отчетности (БСО), первичного учетного документа, приравненного к кассовому чеку. Узнайте, как применять БСО в соответствии с новым законом об онлайн кассах.

Cодержание

Природа обновленного бланка строгой отчетности

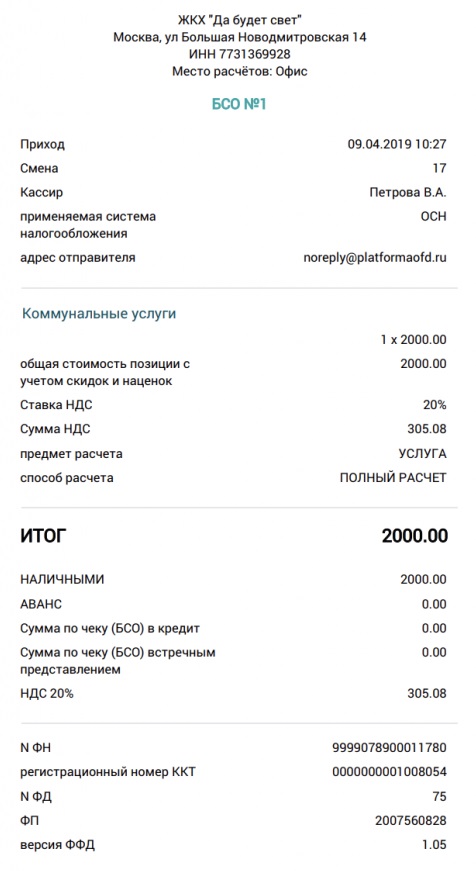

Бланк строгой отчетности (БСО) является первичным учетным документом, приравненным к кассовому чеку. Он может быть сформирован в электронном виде или распечатан с использованием автоматизированной системы для БСО во время расчетов с клиентом. Закон №54-ФЗ устанавливает одинаковые требования к обязательным реквизитам как для кассового чека, так и для БСО.

Современные БСО могут быть отправлены клиенту в электронном виде через СМС или по электронной почте, а также могут быть переданы основные сведения для идентификации и скачивания чека в QR-коде.

Где применяются бланки строгой отчетности

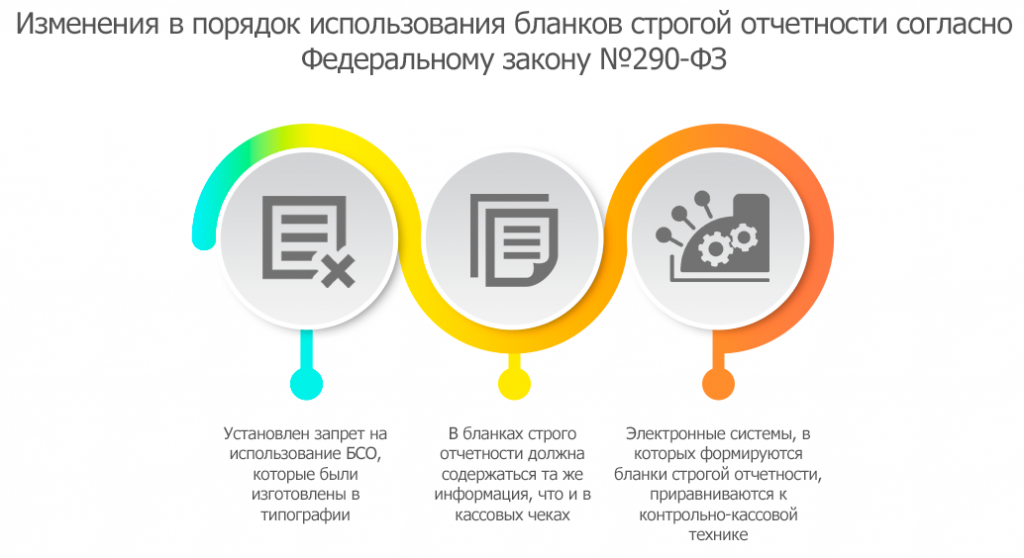

С 1 июля 2019 года бумажные бланки не могут использоваться вместо кассовых чеков. БСО должны формироваться на специальных БСО-ККТ или обычных онлайн-кассах. Однако, если компании и ИП освобождены от применения кассовой техники, им разрешается использовать типографские БСО при одновременном формировании кассового чека.

Для некоторых видов деятельности существуют формы БСО, разработанные государством.

Кассовые чеки и БСО до 54-ФЗ

До вступления в силу закона №54-ФЗ предприниматели и юридические лица имели право выдавать БСО вместо кассового чека после получения денежных средств от физических лиц. Однако с введением закона №54-ФЗ, кассовые чеки и БСО стали практически равноценными документами.

Закон №290-ФЗ внес изменения в порядок использования БСО, устанавливая обязательность их использования при определенных условиях.

См. также

БСО при онлайн-кассах

В 2016 году был принят закон №290-ФЗ, который внес изменения в порядок использования БСО при онлайн-кассах. С этого момента кассовые чеки и БСО стали практически равноценными документами.

БСО имеют преимущество при снижении затрат на использование и обслуживание контрольно-кассовой техники.

Использование БСО и их правила применения регулируются законом №54-ФЗ и другими соответствующими законодательными актами.

Что нам скажет Википедия?

Бланк строгой отчётности (БСО) — первичный учётный документ, приравненный к кассовому чеку, содержащий сведения о расчёте между пользователем и клиентом за оказанные услуги.

Согласно статье 1.1. федеральному закону от 22.05.2003 года № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчётов и (или) расчётов с использованием электронных средств платежа» бланк строгой отчётности — это первичный учётный документ, приравненный к кассовому чеку, сформированный в электронной форме и (или) отпечатанный с применением автоматизированной системы для бланков строгой отчётности в момент расчёта между пользователем и клиентом за оказанные услуги, содержащий сведения о расчёте, подтверждающий факт его осуществления и соответствующий требованиям законодательства.

К БСО принято относить следующие документы:

- Акты об оказании услуг;

- Талоны;

- Расходные кассовые ордера;

- Квитанции;

- Билеты;

- Путевые листы;

- Иные документы, установленные законодательством.

Согласно Федеральному закону от 22.05.2003 года № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчётов и (или) расчётов с использованием платёжных карт" организациям и индивидуальным предпринимателям разрешается осуществлять наличные денежные расчёты и (или) расчёты с использованием платёжных карт без применения контрольно-кассовой техники (ККТ) при условии выдачи ими соответствующих бланков строгой отчётности в следующих случаях:

Федеральным законом от 03.07.2016 № 290-ФЗ "О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчётов и (или) расчётов с использованием платёжных карт" и отдельные законодательные акты Российской Федерации" внесены изменения в перечень услуг, при которых можно не использовать ККТ, заменяя кассовые чеки БСО. Теперь закон № 54-ФЗ содержит исчерпывающий перечень таких услуг.

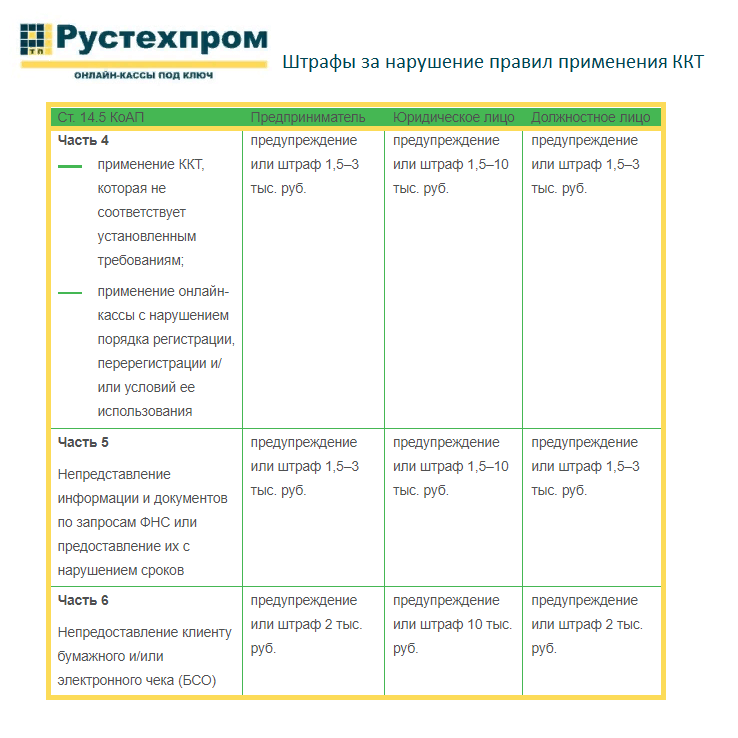

В иных случаях в обязательном порядке необходимо использовать контрольно-кассовую технику. Хотя в последнее время Министерство финансов РФ придерживается иной точки зрения.

Бланки строгой отчётности имеют преимущество тогда, когда затраты по их использованию меньше затрат на использование и обслуживание контрольно-кассовой техники (ежемесячное сервисное обслуживание, замена ЭКЛЗ, регистрация в налоговой и т.п.).

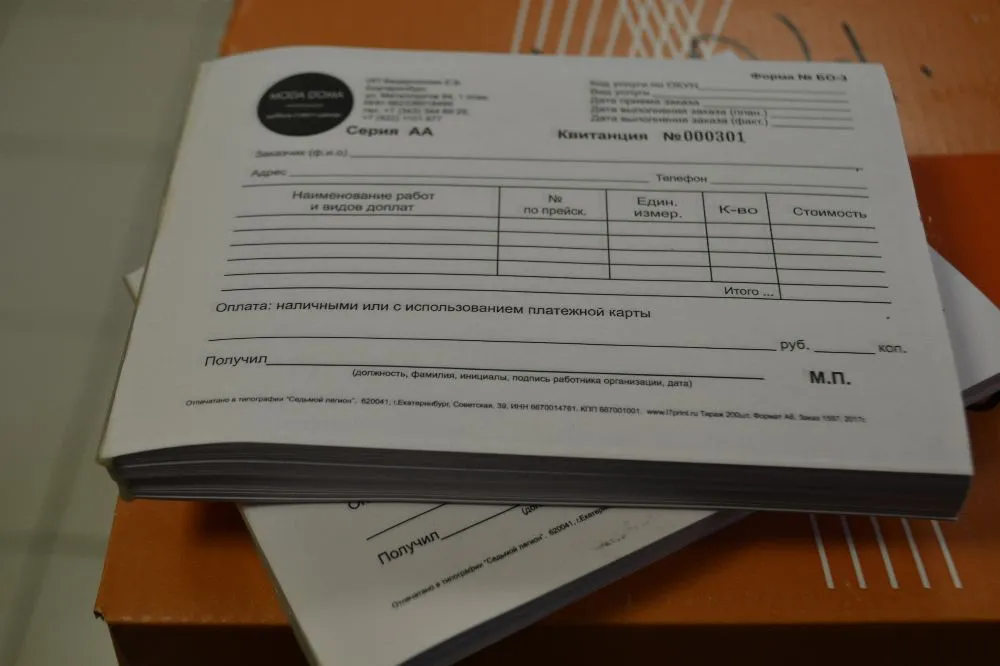

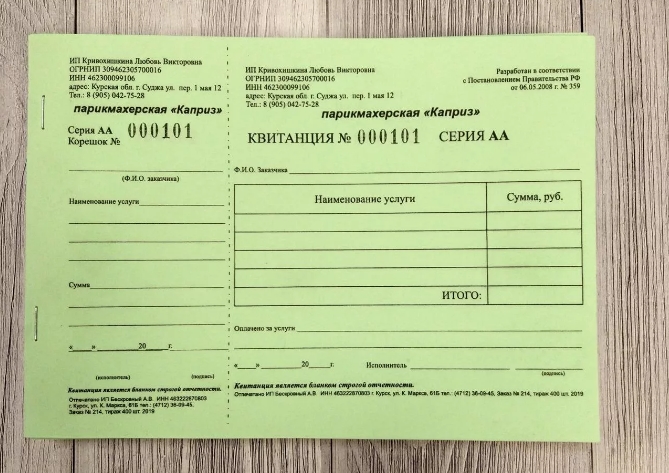

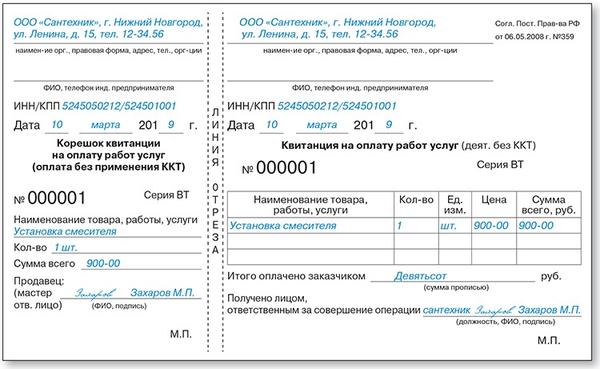

Бланк строгой отчётности изготавливается типографским способом или формируется с использованием автоматизированных систем.

Бланк строгой отчётности должен содержать следующие поля:

- Наименование организации;

- Место нахождения организации;

- Дата;

- Номер;

- Наименование товара (работы, услуги);

- Цена (тариф) и сумма в рублях;

- Сумма НДС;

- Сумма сборов, если применимо;

- Сумма итого.

Если бланки строгой отчётности изготовлены в типографии, то законом предписано принимать ряд мер, чтобы налоговые органы могли контролировать их использование. Учёт бланков ведётся в книге учёта бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером организации, а также скреплены печатью. Бланки документов хранятся в металлических шкафах, сейфах и (или) специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается.

Упакованные в опечатанные мешки копии бланков строгой отчётности (корешки), подтверждающих суммы принятых наличных денежных средств (в том числе с использованием платёжных карт), хранятся в систематизированном виде не менее 5 лет. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии документов (корешки) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации (индивидуальным предпринимателем). В таком же порядке уничтожаются некомплектные или испорченные бланки документов.

Формирование бланков строгой отчётности может производиться с использованием автоматизированных систем. При этом для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований:

- Идентификация пользователя;

- Регистрация сформированного бланка;

- Герметичность бланка.

Организации и индивидуальные предприниматели по требованию налоговых органов обязаны представлять информацию из автоматизированных систем о выпущенных документах.

Рынок автоматизированных систем для формирования бланков строгой отчётности невелик, но понемногу заполняется интересными решениями.

Первые варианты были представлены как в виде отдельных систем (имеют встроенный микрокомпьютер, печатающее устройство, блоки памяти в виде ЭКЛЗ) и по виду схожи с ККТ, так и в виде систем, которые могут быть встроены в персональный компьютер. К первым можно отнести такие устройства, как АС МИНИКА–БСО, АСП БСО "ШТРИХ-ТАКСИ-К" и т.п., ко вторым АС БСО-ПОЛЕТ.

В последнее время появляются онлайн-системы, позволяющие печатать, аннулировать, хранить и генерировать отчёты онлайн.

Для работы с ними подходит любой принтер и компьютер/планшет. Это выгоднее типографских и аппаратных бланков.

С июля 2021 года, когда использование онлайн-касс станет обязательным для тех, кто раньше мог выдавать бланки строгой отчётности, использование автоматизированных онлайн-систем выдачи бланков строгой отчётности станет недоступным.

Бланки строгой отчётности, изготовленные типографским способом, а также автоматизированные системы печати бланков строгой отчётности в налоговой инспекции не регистрируются.