Узнайте, как правильно выдать сотруднику аванс на загранкомандировку, включая компенсацию расходов на проезд, проживание и суточные. Учет суточных при загранкомандировке и пересчет для бухгалтерского учета и налоговой отчетности. Подробности на сайте Бух-в-помощь.

Введение

Компенсация расходов в командировке

Когда сотрудник отправляется в командировку, работодатель должен не только выплачивать ему средний заработок, но и компенсировать возникающие в поездке расходы. Согласно Трудовому кодексу Российской Федерации, расходы на командировку должен оплачивать работодатель. В поездках возникают различные расходы, включая проезд, проживание и дополнительные траты. Компания должна компенсировать все эти расходы, а также выплачивать суточные, чтобы сотрудник мог покрыть дополнительные затраты.

Выплата аванса на командировку

Возникает вопрос о том, можно ли не выплачивать аванс на командировочные расходы сотруднику, а оплатить их уже после возвращения. Однако согласно нынешним нормам это делать нельзя. Компания обязана выплатить аванс на командировку, включая компенсацию оплаты проезда, проживания и суточных за все дни поездки. Невыплата суточных будет рассматриваться как задержка зарплаты и может повлечь неприятности для работодателя.

Выдача аванса и сроки

Нет жестких правил относительно сроков выдачи аванса на командировку, но главное - аванс должен быть выдан до начала поездки. Конкретные сроки могут быть прописаны в Положении о командировках компании. Также важно учесть размер суточных, который также указывается в этом документе. Существуют лимиты суточных, не облагаемых налогом на доходы физических лиц. В случае превышения этих лимитов, необходимо будет уплатить налог и взносы в фонды. Однако работодатель может установить суточные, превышающие эти лимиты.

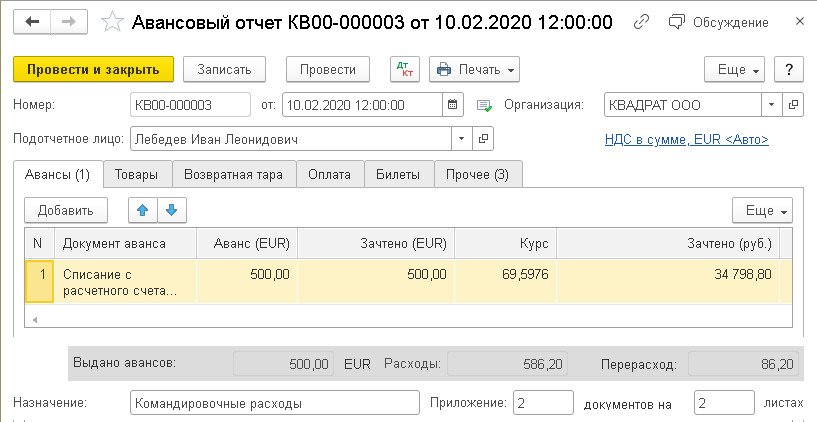

Пересчет суточных при загранкомандировке

При выплате суточных в рублях на карту сотрудника и последующем обмене на иностранную валюту, возникает вопрос о пересчете суточных для отражения в расходах по налогу на прибыль и бухгалтерскому учету. В бухгалтерском учете, поскольку суточные выплачиваются в рублях, не применяются нормы ПБУ 3/2006 о пересчете активов и обязательств, выраженных в валюте. Вся выплаченная сумма суточных учитывается в расходах на дату утверждения авансового отчета. В налоговом учете вся сумма суточных, выплаченная в рублях, принимается в расходы на дату утверждения авансового отчета, если в локальных актах организации предусмотрено, что суточные за дни нахождения за границей выплачиваются в рублях по установленным нормативам, по курсу Центрального Банка на дату выплаты.

См. также

Как считать дни командировки Если сотрудник уезжает ночью?

Заключение

Выдача аванса на загранкомандировку является важной процедурой для обеспечения работника необходимыми средствами в поездке. Компания обязана выплатить аванс на командировку, включая компенсацию расходов на проезд, проживание и суточные. Выдача аванса должна осуществляться в соответствии со сроками, указанными в Положении о командировках, и с учетом размера суточных. При выплате суточных в рублях на карту работника и последующем обмене на иностранную валюту необходимо учесть правила пересчета для бухгалтерского учета и налоговой отчетности.

Что нам скажет Википедия?

Расчёты по командировочным расходам являются важной частью ревизии расчётов и требуют соблюдения определённых правил. При проверке таких расчетов необходимо убедиться в выполнении следующих норм:

1. Документы, подтверждающие командировочные расходы, должны быть оформлены правильно и соответствовать установленным требованиям. В состав этих расходов включаются затраты на проезд, проживание, питание, связь и другие расходы, связанные с командировкой.

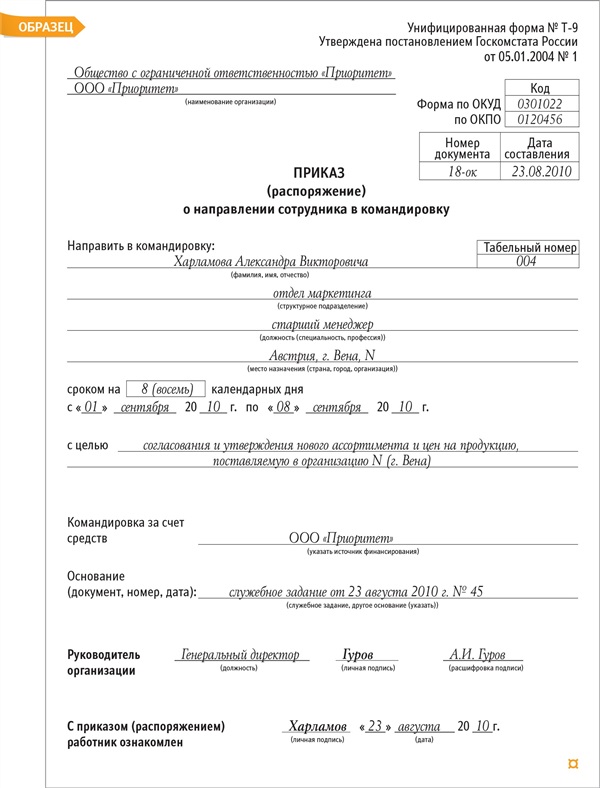

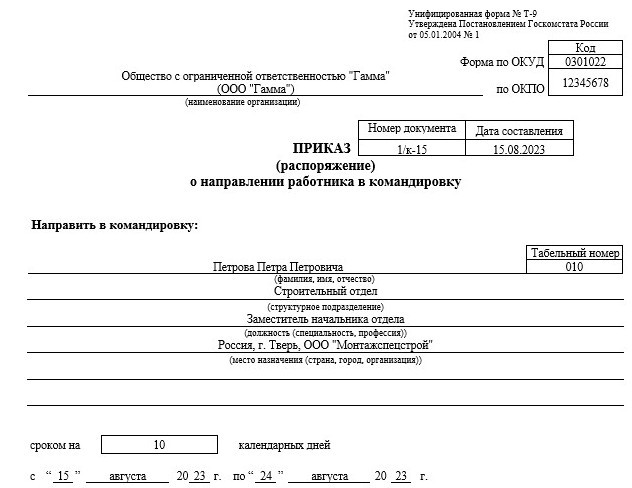

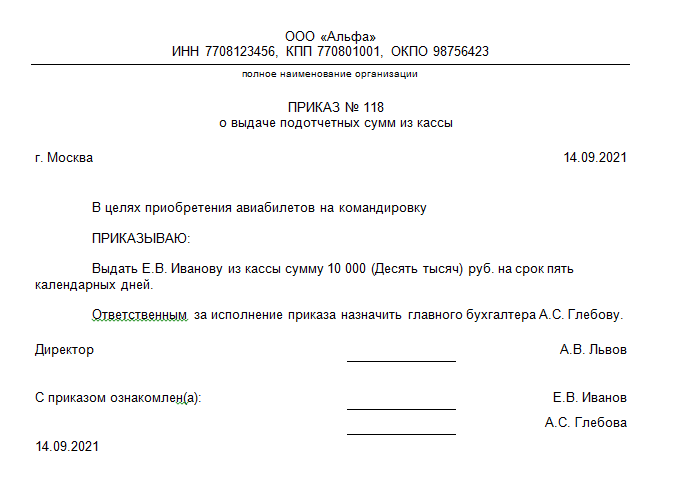

2. Аванс на командировку должен выдаваться сотруднику по предварительному приказу или распоряжению руководителя предприятия. Эти документы должны содержать информацию о целях командировки, сроке и месте пребывания, а также о размере аванса и порядке его использования.

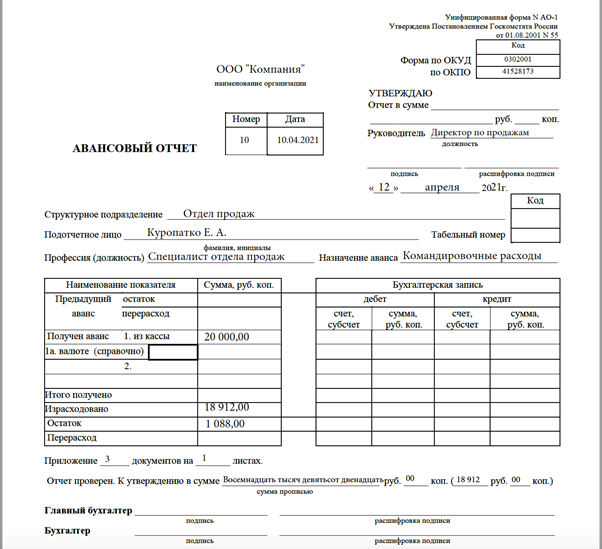

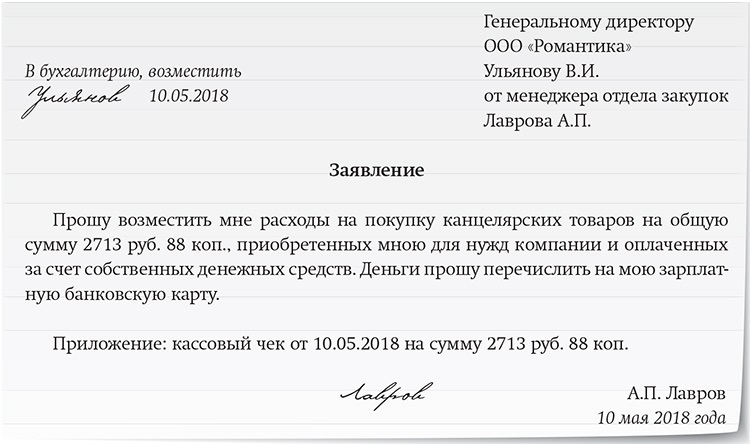

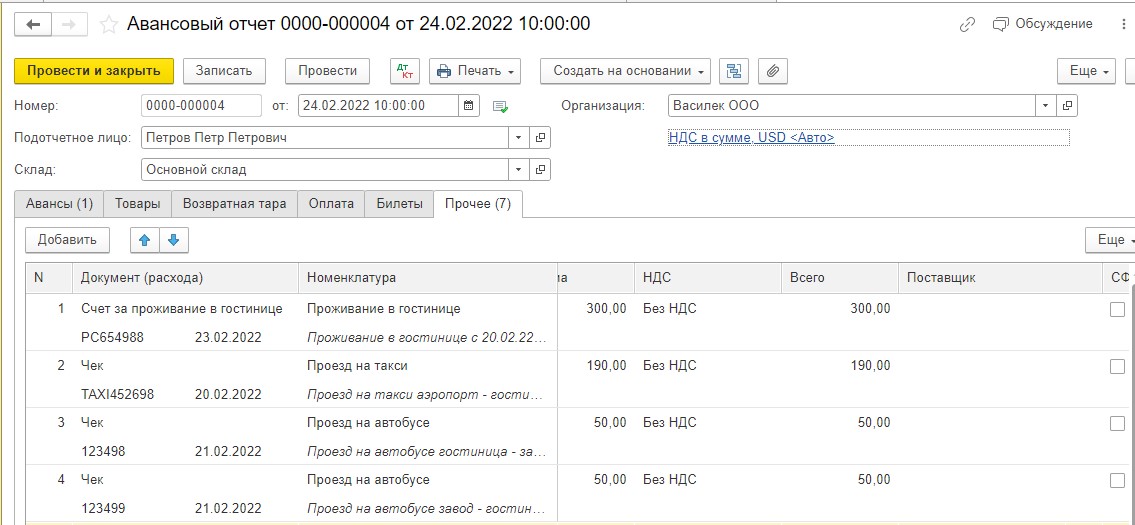

3. После завершения командировки сотрудник обязан составить авансовый отчёт, в котором указываются все расходы, подтверждаемые соответствующими документами. Данный отчёт должен быть проверен и утвержден руководителем предприятия.

4. Организация должна иметь утвержденный руководителем список работников, которым могут выдаваться наличные денежные средства на командировочные расходы. Это позволяет контролировать и обосновывать выдачу авансов на командировку.

При проведении ревизии расчётов по командировочным расходам следует обращать внимание на соблюдение этих правил, чтобы обеспечить законность и правильность осуществления таких финансовых операций.