Расходы на командировки работников, не облагаемые страховыми взносами с 1 января 2017 года. Узнайте о правилах и ограничениях выплаты суточных при командировках в 2017 году. Как рассчитать выплату по среднему заработку и что делать с выходными и праздничными днями?

Cодержание

Расходы на командировки работников, не облагаемые страховыми взносами с 1 января 2017 года

В п. 2 ст. 422 НК РФ установлено, что при оплате плательщиками страховых взносов расходов на командировки работников (как в пределах территории РФ, так и за ее пределами) не подлежат обложению страховыми взносами:

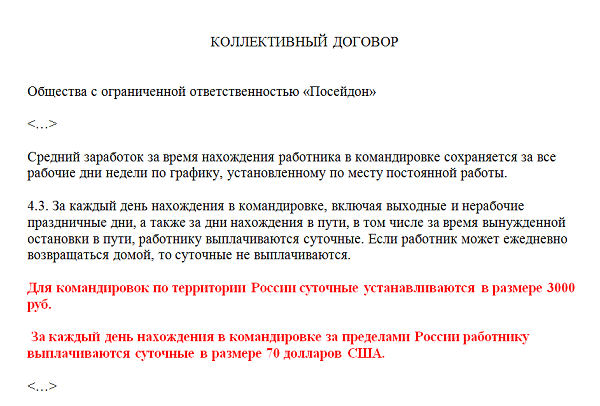

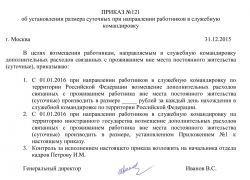

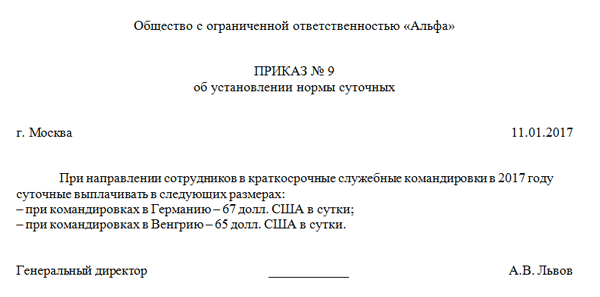

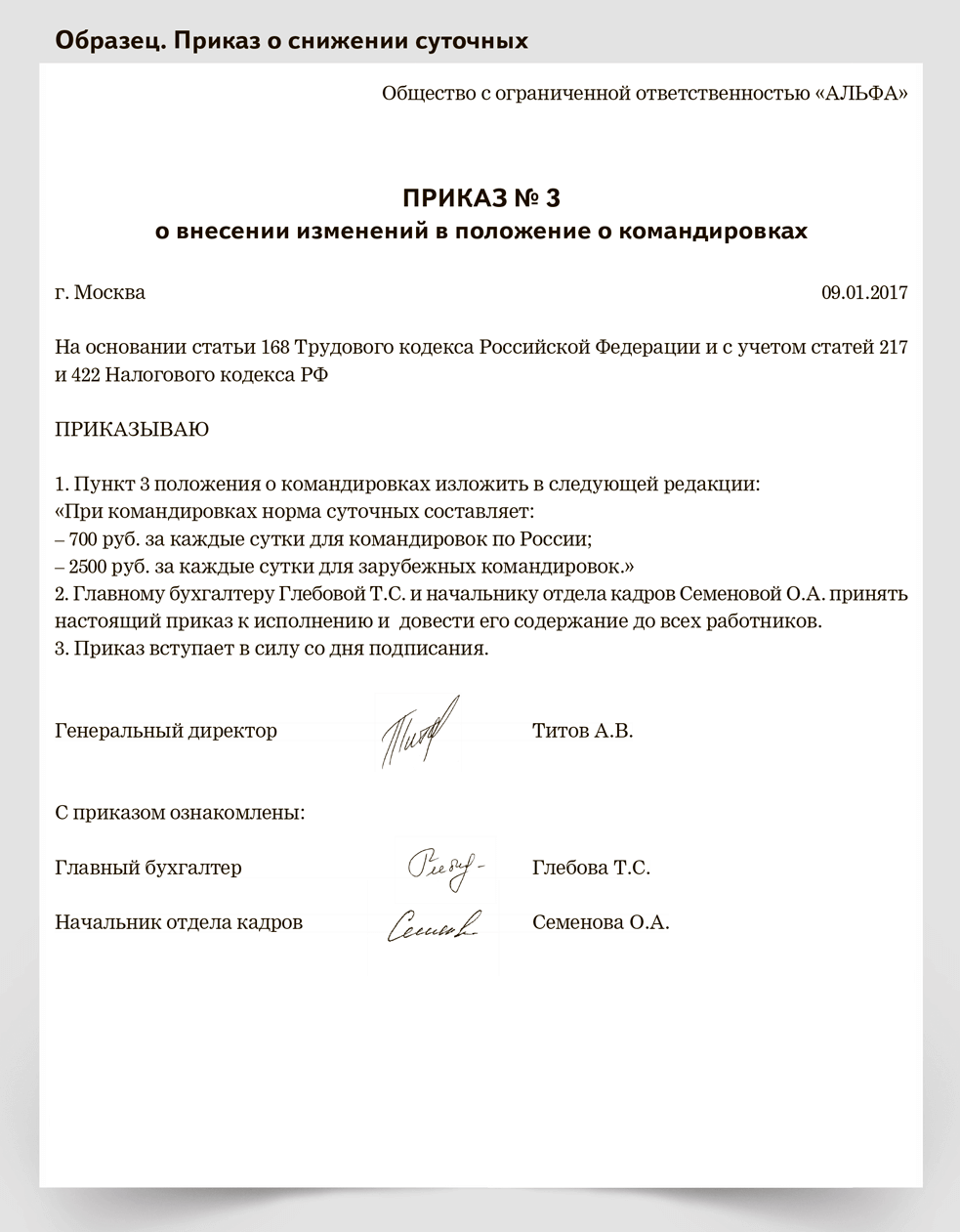

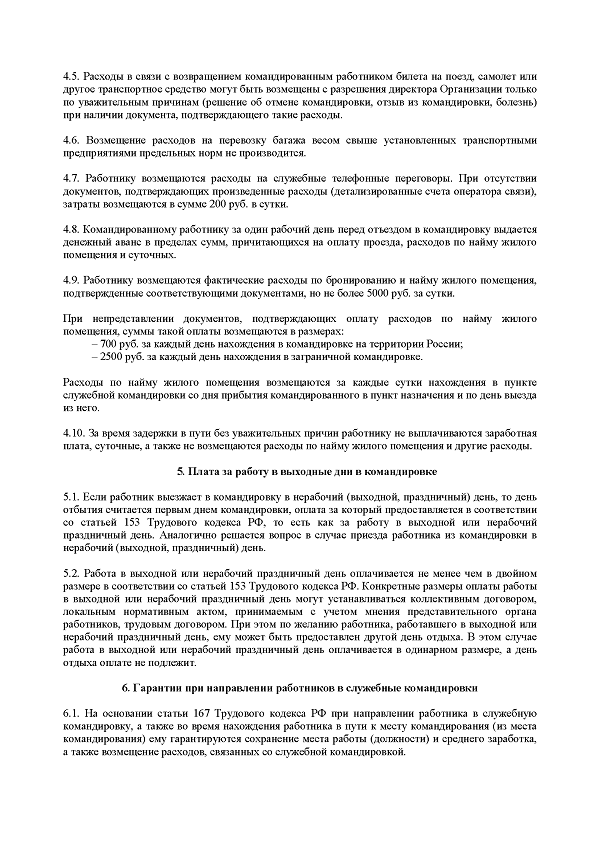

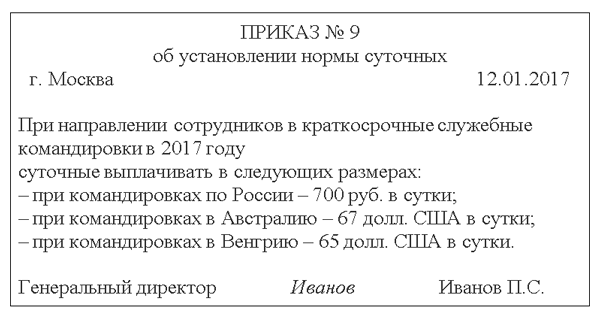

- суточные, предусмотренные п. 3 ст. 217 НК РФ. Таким образом, с 2017 года суточные не облагаются только в пределах 700 рублей за каждый день нахождения в командировке на территории РФ и 2500 рублей за каждый день нахождения в заграничной командировке. Часть 2 ст. 9 Закона N 212-ФЗ такого нормирования ранее не предусматривала;

- фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа;

- расходы по найму жилого помещения;

- расходы на оплату услуг связи;

- взносы за выдачу (получение) и регистрацию служебного заграничного паспорта, взносы за выдачу (получение) виз;

- расходы на обмен наличной валюты или чека в банке на наличную иностранную валюту.

Аналогичный порядок обложения страховыми взносами применяется к выплатам, производимым физическим лицам, находящимся во властном (административном) подчинении организации, а также членам совета директоров или любого аналогичного органа компании, прибывающим для участия в заседании совета директоров, правления или другого аналогичного органа этой компании.

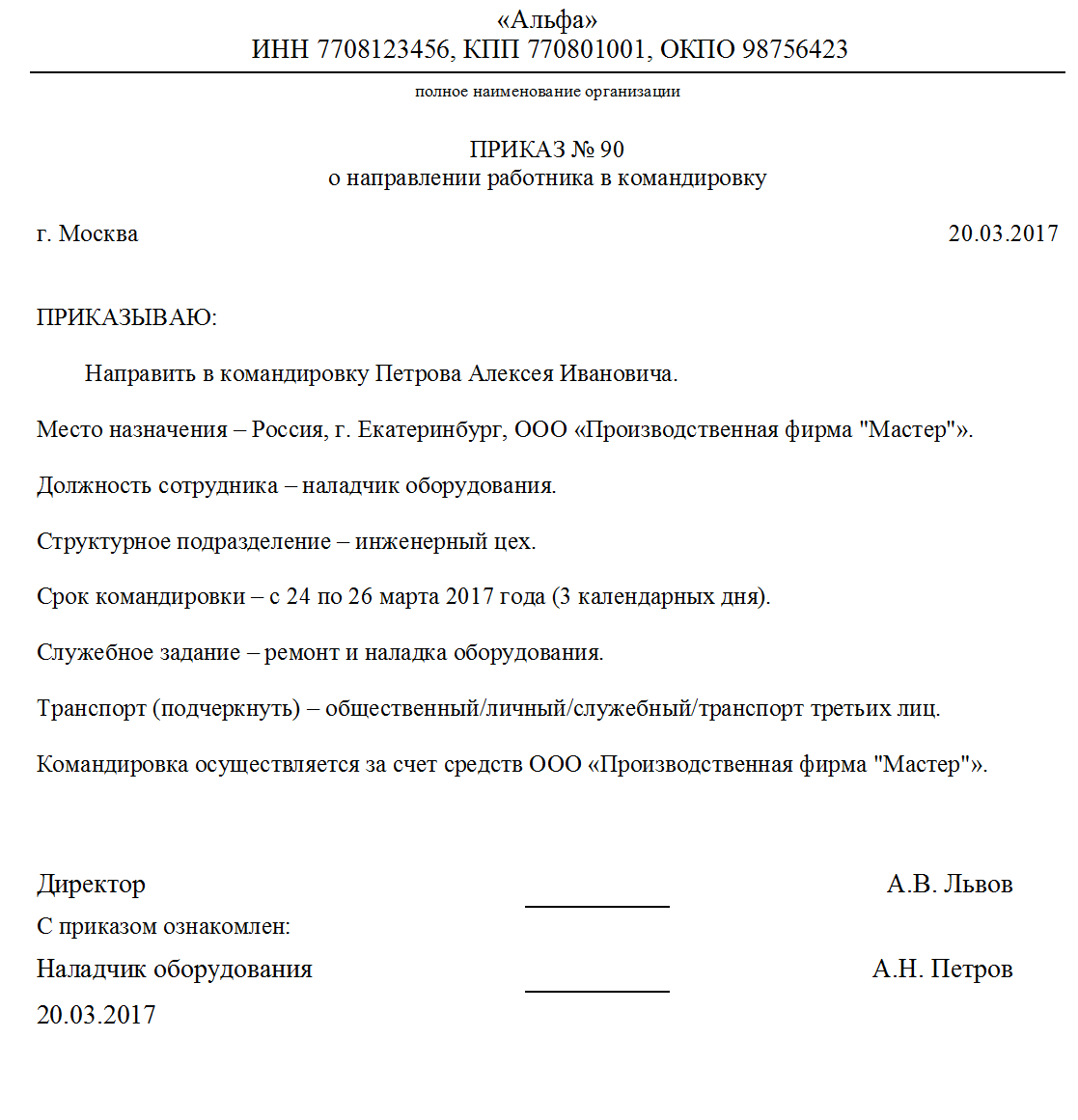

Обратите внимание, что в случае отмены служебной командировки (при наличии приказа руководителя организации), то есть когда поездка не состоялась, суммы оплаты работодателем визы и обязательной медицинской страховки работника, необходимой для получения визы, не облагаются страховыми взносами, так как квалификация данного вида выплат не меняется.

Рассчет выплат по среднему заработку

Для того, чтобы рассчитать выплату по среднему заработку, нужно знать:

- При расчете среднего заработка нужно руководствоваться Положением об особенностях порядка исчисления заработной платы, утвержденным Постановление Правительства РФ от 24.12.2007 N 922. В нем подробно расписано, какие выплаты нужно учитывать, а какие нет, а также как считать средний заработок, если в расчетном периоде были премии или повышение окладов.

- Получившийся среднедневной заработок умножаем на количество дней командировки и получаем сумму к выплате командированному работнику. Сюда же входят и дни, которые сотрудник находился в пути.

Что, если на время командировки приходятся праздничные или выходные дни? Нужно ли их оплачивать?

Все зависит от того, отдыхал в этот день сотрудник или работал.

Если отдыхал, то эти дни работодатель никак не оплачивает. Если работал или был в пути, то оплачивает, но только уже не по среднему заработку, а в обычном порядке исходя из оклада или повременной ставки. При-чем по статье 153 Трудового кодекса РФ работу в выходные и праздничные дни по работодатель обязан оплачивать в двойном размере, либо предоставлять дополнительный день отдыха. На время командировок и пути это правило тоже распространяется.

Инженер отдела поставки сырья Соловьев выезжает в командировку с 11 по 19 января 2018 года, включая дорогу. В этой фирме он работает больше года.

Расчетным периодом будет время с 1 января по 31 декабря 2017 года.

В июле 2017 года 12 рабочих дней Соловьев был в очередном отпуске, а в октябре 4 дня на больничном.

В 2017 году было 247 рабочих дней. За минусом дней болезни и отпуска остается 231 день.

Начисления за 12 месяцев 2017 года за минусом отпускных и больничных – 570 тысяч рублей.

На период с 11 по 19 января приходится два выходных дня. В эти дни Соловьев не работал и не находился в пути, значит они не оплачиваются.

Расчет выплаты по среднему заработку:

570 000 / 231 х 7 = 17 273 руб. – сумма командировочных.

Эта сумма облагается НДФЛ и на нее начисляются страховые взносы.

Выплата командировочных в 2017 году

Теперь компаниям придется не только рассчитывать удержания в страховые фонды, но и платить деньги в бюджет за то, что сотрудники отправляются в деловую поездку.

С одной стороны, нововведения вызовут очередные сложности, придется тратить время на дополнительные расчеты. С другой стороны, многие компании уже давно приспособились к лимитам в 700 и 2500 рублей, контролируя размер удерживаемого НДФЛ.

Еще одна преграда в виде взносов вряд ли существенно отразится на размере суточных выплат. Глобальная проблема этих изменений в том, что фактически меняется налогооблагаемая база у большинства российских компаний.

Отпра

Суточные при командировках в 2017 году являются одной из составляющих денежного довольствия и выплачиваются военнослужащим за каждый день нахождения в командировке. В зависимости от условий командировки, суточные могут включать оплату проживания, питания и прочих расходов.

В российской армии и флоте система денежного довольствия была установлена Петром Первым в начале XVIII века. Оклады жалования для военнослужащих были установлены в зависимости от звания, рода войск и условий службы. Кроме окладов, офицеры получали различные дополнительные выплаты, такие как столовые деньги, порционы, рационы и прогонные деньги.

В начале XIX века система денежного довольствия офицерского состава включала жалование, столовые деньги, порционы, рационы и другие добавочные выплаты. Размер жалования был определен чином, должностью и высочайшими назначениями. Также жалование различалось в зависимости от рода оружия и рода войск.

В 2017 году суточные при командировках выплачивались в соответствии с установленными нормами и условиями. Они представляли собой компенсацию расходов на проживание, питание и другие необходимые расходы во время командировки. Размер суточных мог варьироваться в зависимости от места и продолжительности командировки, а также от ранга и должности военнослужащего.

См. также

Как считать дни командировки Если сотрудник уезжает ночью?

Что нам скажет Википедия?

Суточные при командировках в 2017 году являются одной из составляющих денежного довольствия и выплачиваются военнослужащим за каждый день нахождения в командировке. В зависимости от условий командировки, суточные могут включать оплату проживания, питания и прочих расходов.

В российской армии и флоте система денежного довольствия была установлена Петром Первым в начале XVIII века. Оклады жалования для военнослужащих были установлены в зависимости от звания, рода войск и условий службы. Кроме окладов, офицеры получали различные дополнительные выплаты, такие как столовые деньги, порционы, рационы и прогонные деньги.

В начале XIX века система денежного довольствия офицерского состава включала жалование, столовые деньги, порционы, рационы и другие добавочные выплаты. Размер жалования был определен чином, должностью и высочайшими назначениями. Также жалование различалось в зависимости от рода оружия и рода войск.

В 2017 году суточные при командировках выплачивались в соответствии с установленными нормами и условиями. Они представляли собой компенсацию расходов на проживание, питание и другие необходимые расходы во время командировки. Размер суточных мог варьироваться в зависимости от места и продолжительности командировки, а также от ранга и должности военнослужащего.