Узнайте основные аспекты учета аренды и лизинга в соответствии с МСФО 16 и ФСБУ 25/2018. Рассмотрим переход на новые правила учета и применение стандарта ФСБУ 25/2018. Подробнее на Бух-в-помощь.

Cодержание

Введение

В современных условиях хозяйствования учет аренды и лизинга является важным аспектом финансовой деятельности организаций. В России действуют два основных нормативных документа, регулирующих учет аренды и лизинга: Международные стандарты финансовой отчетности (МСФО) 16 и Федеральные стандарты бухгалтерского учета (ФСБУ) 25/2018. В данной статье мы рассмотрим основные аспекты учета аренды и лизинга в соответствии с этими нормативными документами.

Основные источники информации

Для более глубокого понимания учета аренды и лизинга, мы воспользуемся следующими основными источниками информации:

- Книга "Теория бухгалтерского учета" авторов Мэтьюса М. Р. и Перера М. Х.Б.

- Статья "Учет договора аренды в соответствии с Международными стандартами финансовой отчетности: текущее состояние и перспективы для российских организаций" автора Алексеевой Г. И. из журнала "Учет. Анализ. Аудит."

- Статья "Учет финансовой аренды по российским и Международным стандартам" авторов Кияевой А. П. и Костиной Д. С. из журнала "Новая наука: стратегии и векторы развития".

- Книга "Аренда: право, учет, анализ, налогообложение" автора Ковалева В. В.

- Статья "Учет лизинговых операций по российским и международным стандартам" автора Ковалева В. В. из журнала "Бухгалтерский учет".

- Статья "Основные сходства и различия бухгалтерского учета арендных операций в соответствии с РСБУ и МСФО" автора Мельниковой Л. А. из журнала "Вектор экономики".

- Книга "Учет и анализ лизинговых операций" автора Паниной И. В.

- Статья "Актуальные вопросы нормативно-правового регулирования учета финансовой аренды (лизинга) в современных условиях хозяйствования" авторов Сафиной З. З. и Шаймардановой Г. М. из журнала "Известия Оренбургского государственного аграрного университета".

- Статья "Учет финансовой аренды у арендатора в соответствии с МСФО" авторов Харченко О. Н. и Тихонович Т. С. из журнала "Актуальные вопросы экономических наук".

- Книга "Институты и экономическая теория. Достижения новой институциональной экономической теории" авторов Фуруботн Э. и Рихтер Р.

- Книга "Бухгалтерский учет" авторов Бочкаревой И. И. и др.

- Книга "Теория бухгалтерского учета" авторов Хендриксена Э. С. и Ван Бреда М. Ф.

- Статья "О теоретических аспектах Международного стандарта МСФО (IFRS) 16 «Аренда»" авторов Плотникова В. С., Плотниковой О. В. и Мельникова В. И. из журнала "Международный бухгалтерский учет".

- Статья "Лизинг — антикризисный инвестиционный ресурс: теоретико-методологический аспект и концепция формирования в регионе" автора Никандровой Л. Ю. из журнала "Экономический анализ: теория и практика".

- Статья "Финансирование через инструмент лизинга: за и против" автора Закировой О. В. из журнала "Экономический анализ: теория и практика".

- Статья "Логика отражения в учете арендных операций и перспективы ее изменения" автора Ковалева В. В. из журнала "Международный бухгалтерский учет".

- Статья "Лизинг как инструмент финансирования инновационного развития и проблема учета" авторов Машегова П. Н. и Бельского А. А. из журнала "Экономический анализ: теория и практика".

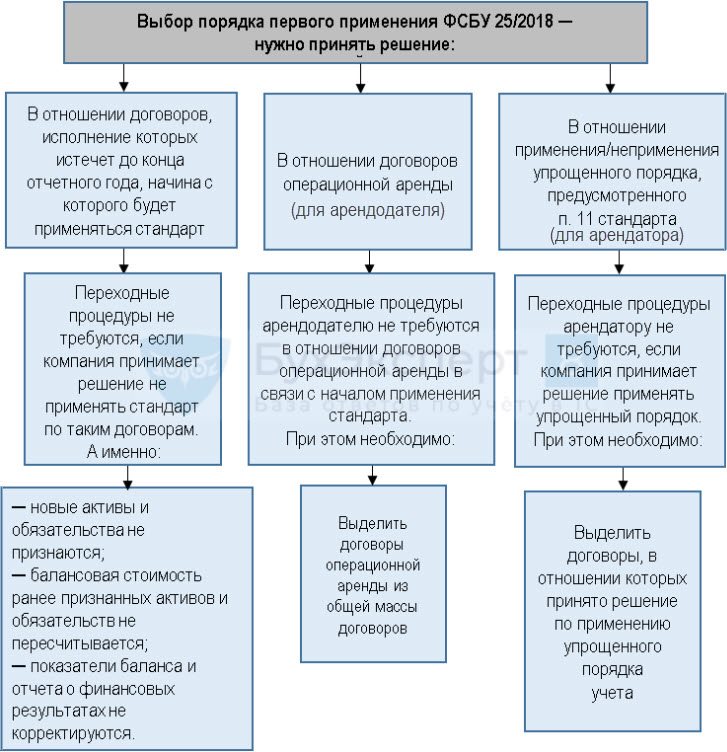

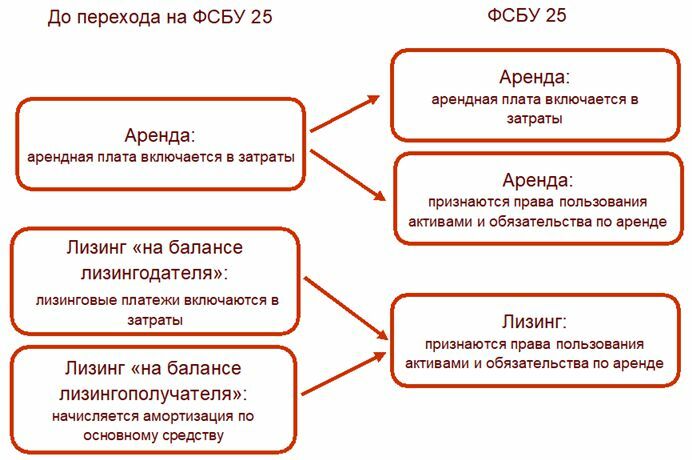

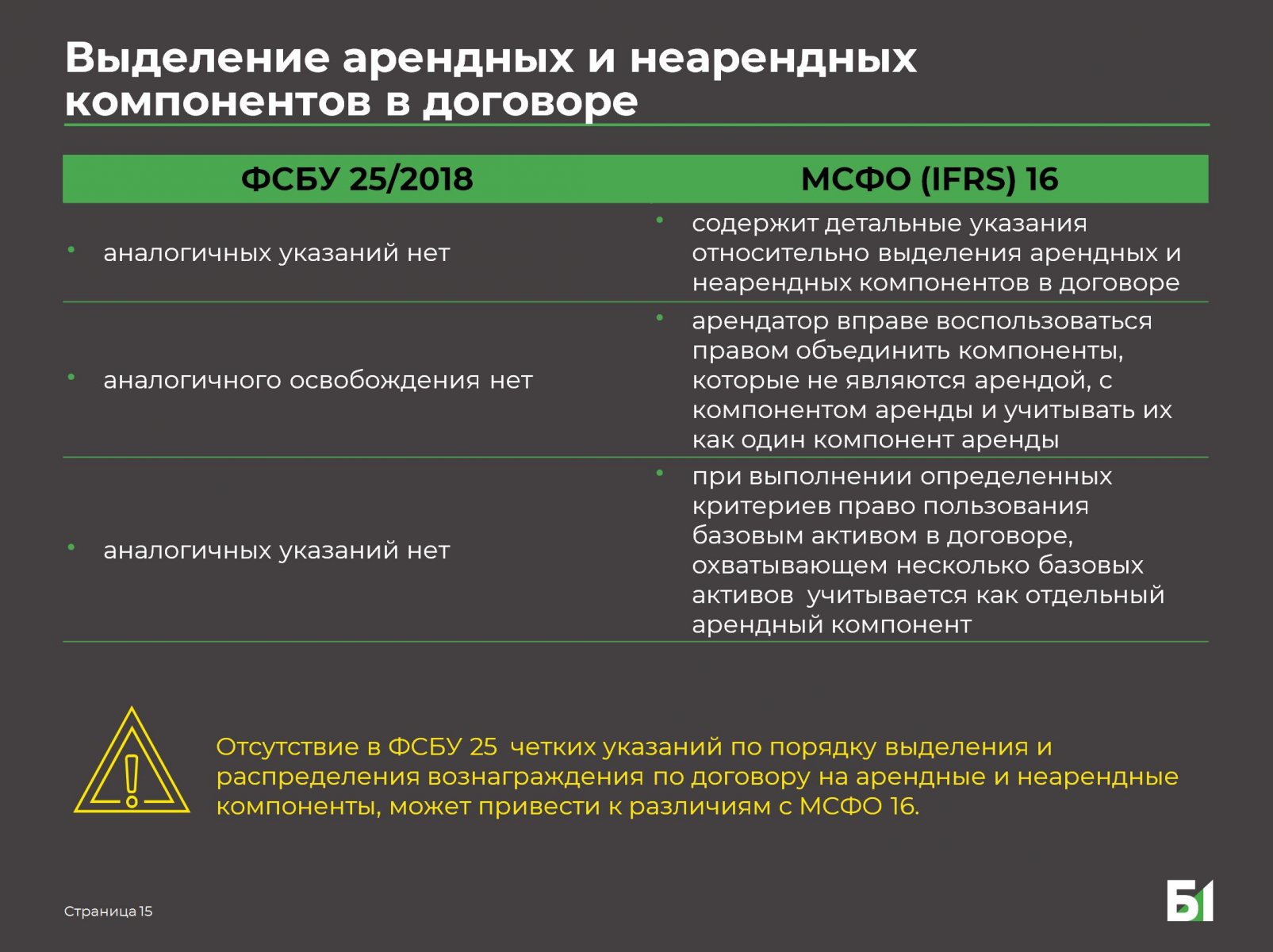

Стандарт ФСБУ 25/2018 «Бухгалтерский учет аренды»

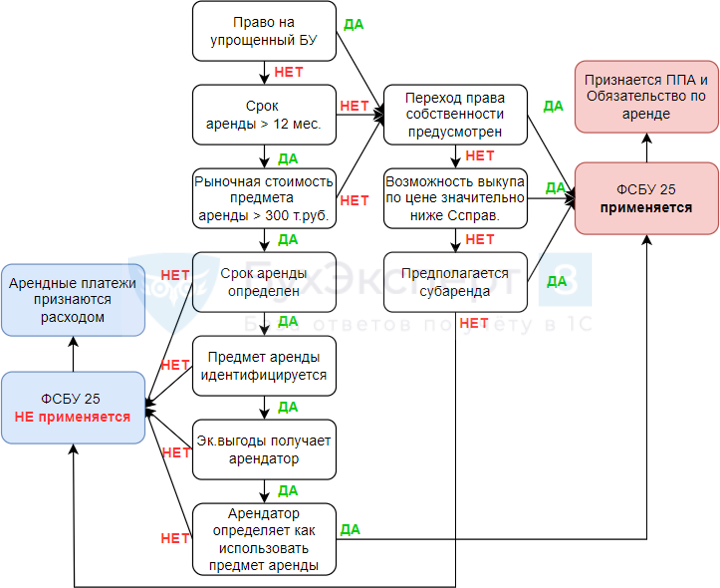

Начиная с отчетности за 2022 год, применяется стандарт ФСБУ 25/2018 «Бухгалтерский учет аренды», утвержденный Приказом Минфина России от 16.10.2018 N 208н. Данный стандарт устанавливает правила учета операций аренды и лизинга в соответствии с российскими стандартами бухгалтерского учета.

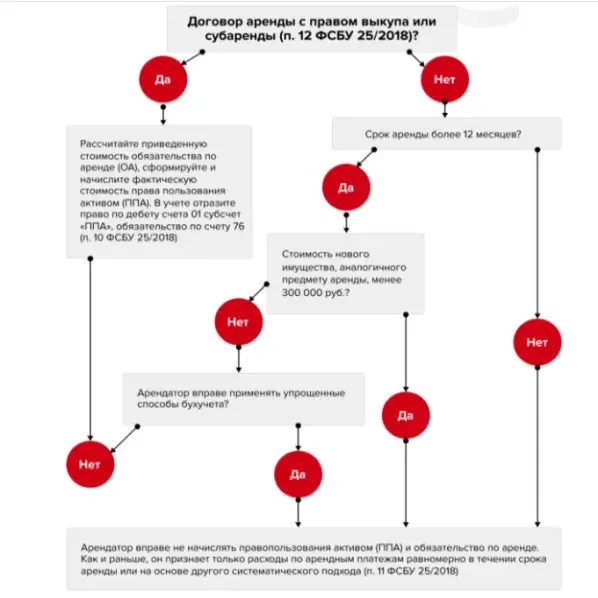

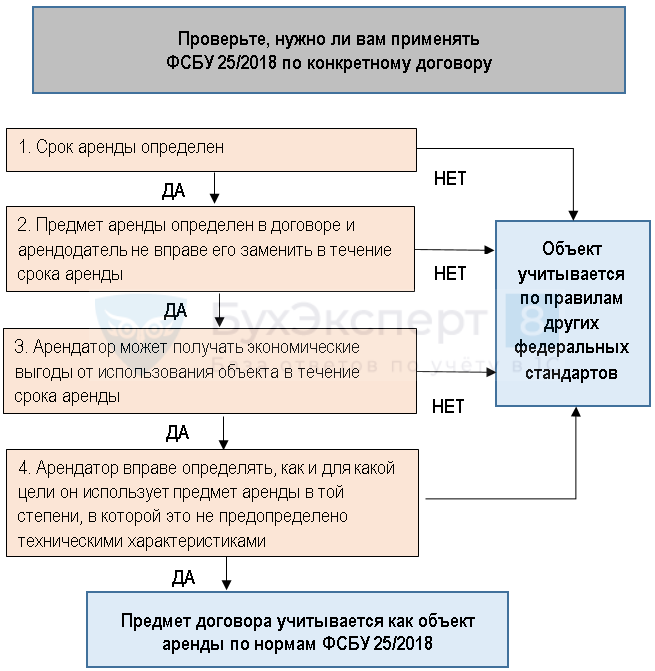

Согласно ФСБУ 25/2018, учет аренды и лизинга требуется только в тех случаях, когда не выполняются определенные условия, предусмотренные стандартом. Эти условия включают:

- Срок аренды не более 12 месяцев;

- Рыночная стоимость предмета аренды без учета износа не превышает 300 000 рублей;

- Организация вправе применять упрощенные способы ведения бухгалтерского учета.

Во всех остальных случаях порядок учета по договору аренды (лизинга) придется изменить.

См. также

Переход на новые правила учета

Одним из вопросов, с которыми сталкиваются организации, является переход на новые правила учета аренды и лизинга. Согласно пунктам 51 и 52 ФСБУ 25/2018, организации с упрощенным бухгалтерским учетом имеют преимущество при переходе на новый стандарт только для новых договоров. Для всех старых договоров, действующих на момент перехода, учет можно оставить без изменений.

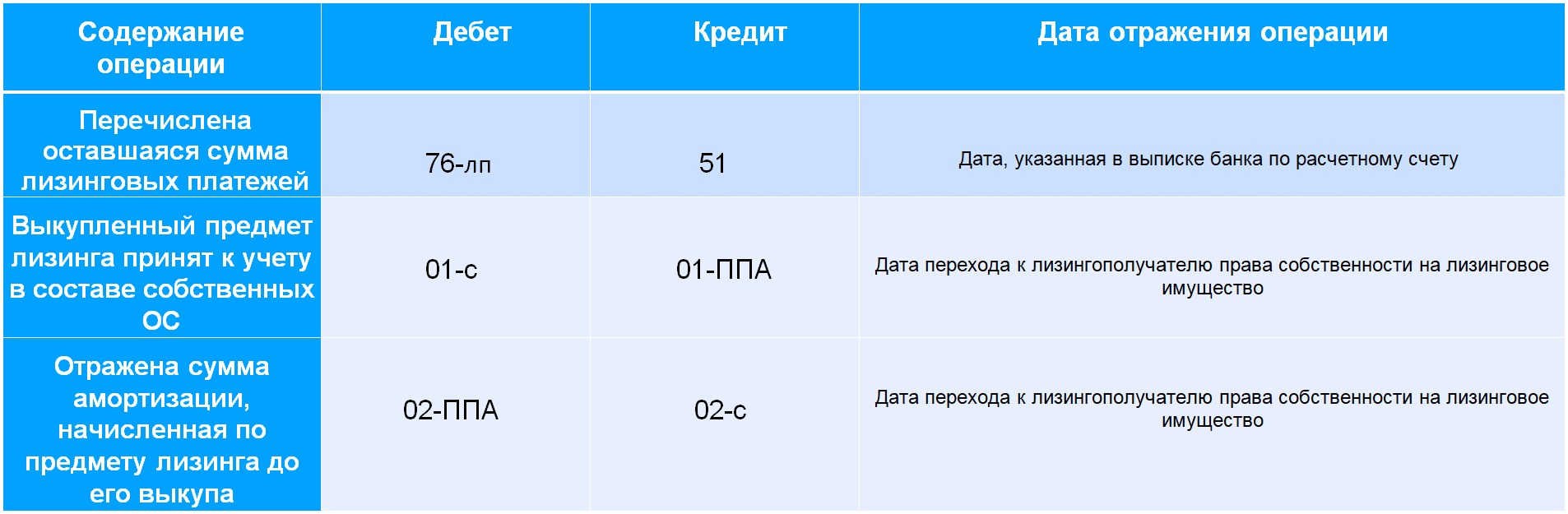

Однако рекомендуется всем организациям, у которых есть договоры аренды и лизинга, перевести учет на новый стандарт ФСБУ 25/2018. Это позволит правильно определить справедливую стоимость объекта аренды и лизинга и избежать сложностей при выкупе объекта. Процедура перехода позволяет перевести объекты, находящиеся в лизинге, в группу основных средств после выкупа.

Заключение

Учет аренды и лизинга является важным аспектом финансовой деятельности организаций. Стандарты МСФО 16 и ФСБУ 25/2018 устанавливают правила учета этих операций. При переходе на новые правила учета, организациям рекомендуется перевести все договоры аренды и лизинга на стандарт ФСБУ 25/2018. Это позволит более точно отражать финансовую информацию в отчетности и избежать сложностей при выкупе объектов. Ознакомление с литературой и источниками информации поможет более глубоко понять и применить правила учета аренды и лизинга в соответствии с МСФО 16 и ФСБУ 25/2018.