В данной статье мы рассмотрим вопросы, связанные с учетом лизинга на балансе лизингополучателя и применение ФСБУ 25/2018. Разберем основные аспекты учета лизинга, приведем примеры бухгалтерских проводок и рассмотрим особенности применения стандарта. Узнайте, как правильно учитывать лизинг и получить объективную информацию о финансовом состоянии вашей компании.

Cодержание

Введение

В данной статье мы рассмотрим вопросы, связанные с учетом лизинга на балансе лизингополучателя. Учет лизинговых операций является сложной задачей, особенно с учетом введения Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды». В статье мы разберем основные аспекты учета лизинга на балансе лизингополучателя, приведем примеры бухгалтерских проводок и рассмотрим особенности применения стандарта.

ФСБУ 25/2018: применение и отличия от предыдущего учета

ФСБУ 25/2018 «Бухгалтерский учет аренды» был введен приказом Минфина России от 16.10.2018 № 208н и обязателен к применению начиная с отчетности за 2022 год. Стандарт применяется при определенных условиях, таких как отсутствие принадлежности предприятия к государственному сектору, указание срока в договоре лизинга, четкая идентификация предмета аренды в договоре и т.д. ФСБУ 25/2018 отличается от предыдущего учета лизинга до 2022 года, вводя новые правила и методы учета.

Переход на ФСБУ 25/2018

Для лизингополучателя, желающего перейти на учет в соответствии с ФСБУ 25/2018, требуется выполнить определенные шаги. Сначала необходимо ознакомиться с положениями стандарта и сравнить их с текущими правилами учета. Затем следует провести анализ имеющихся договоров лизинга и внести необходимые изменения в учетные записи и проводки. Также может потребоваться обучение бухгалтеров компании для правильного применения стандарта.

См. также

Особенности учета лизинга на балансе лизингополучателя

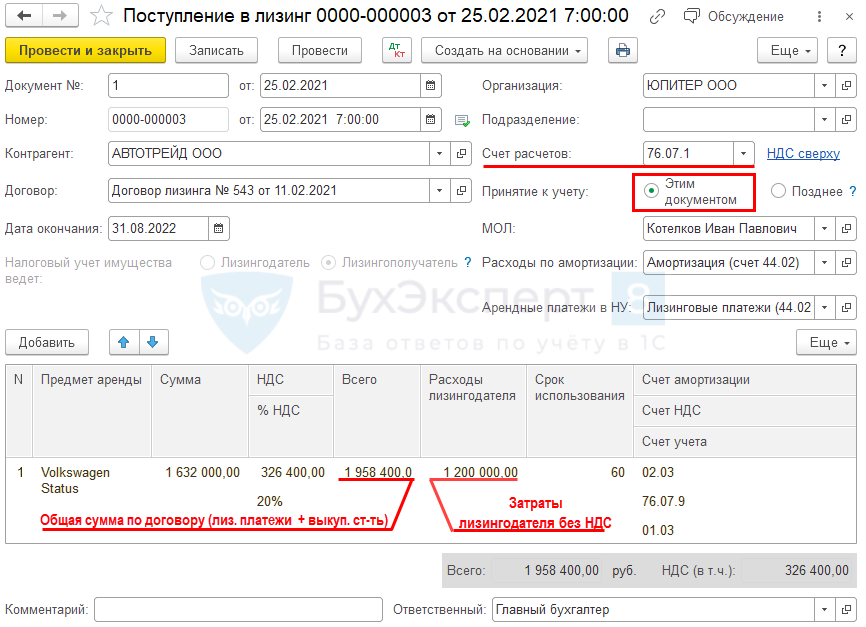

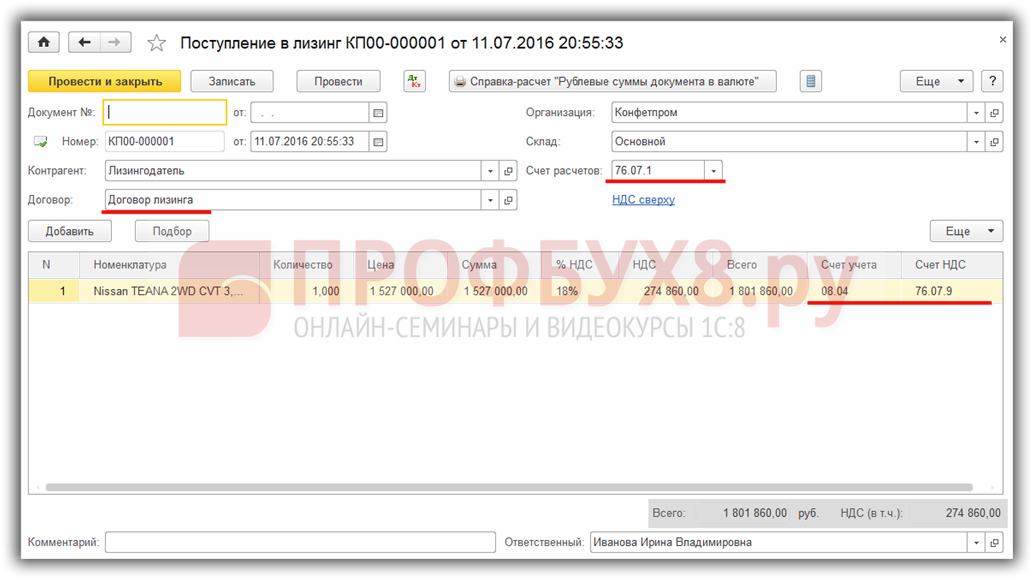

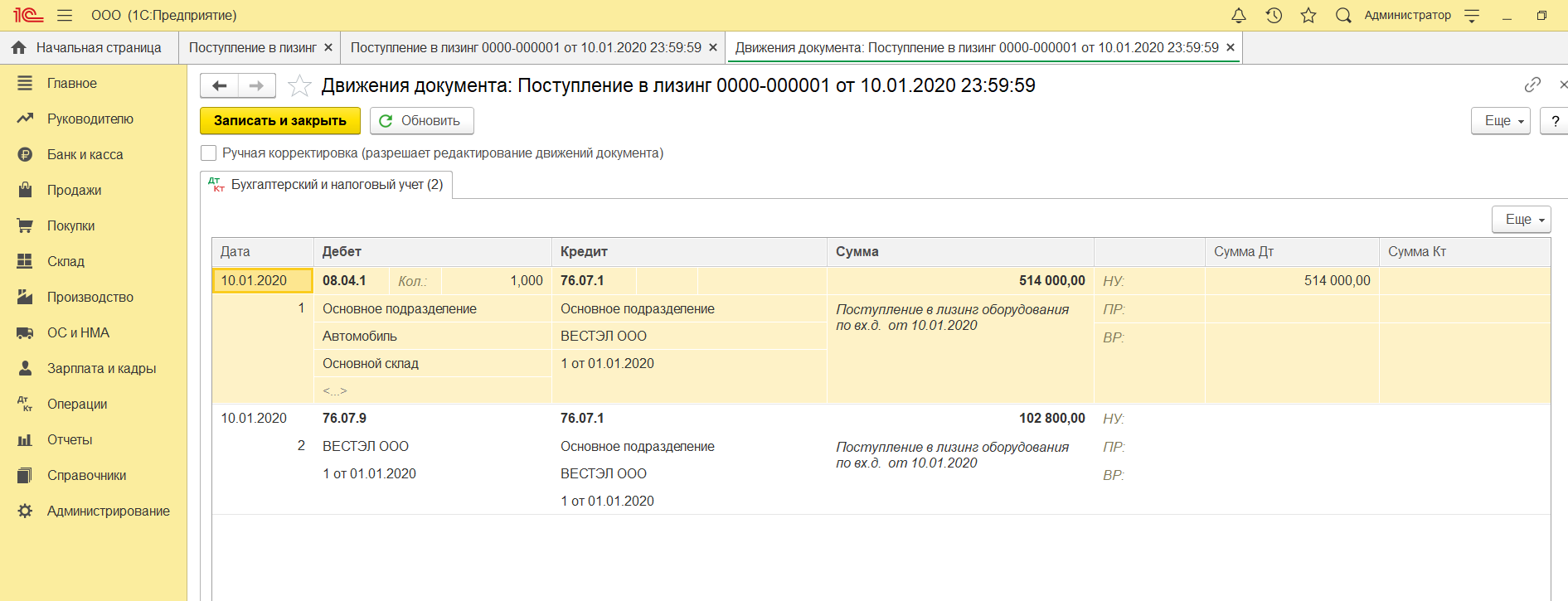

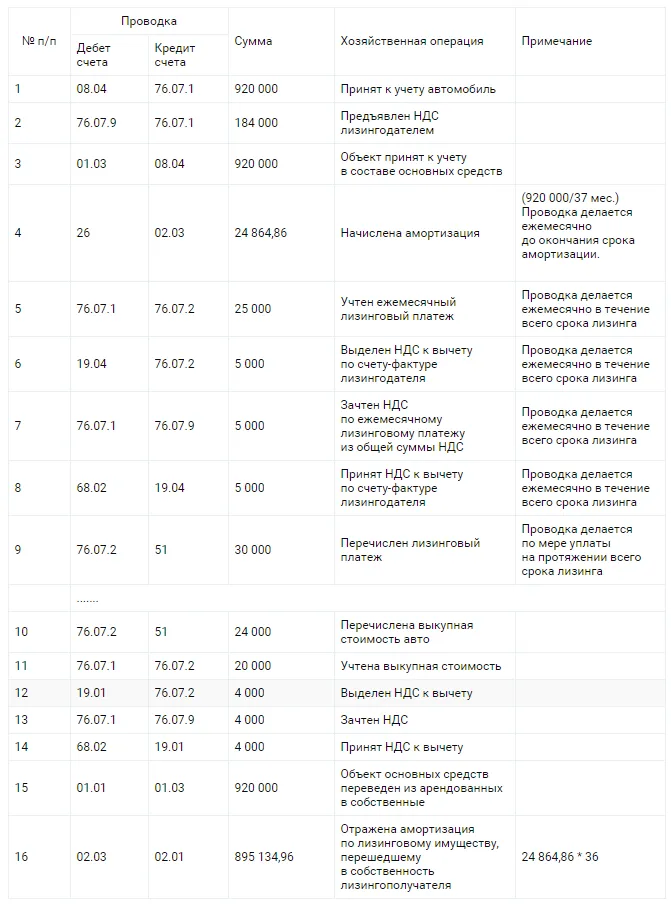

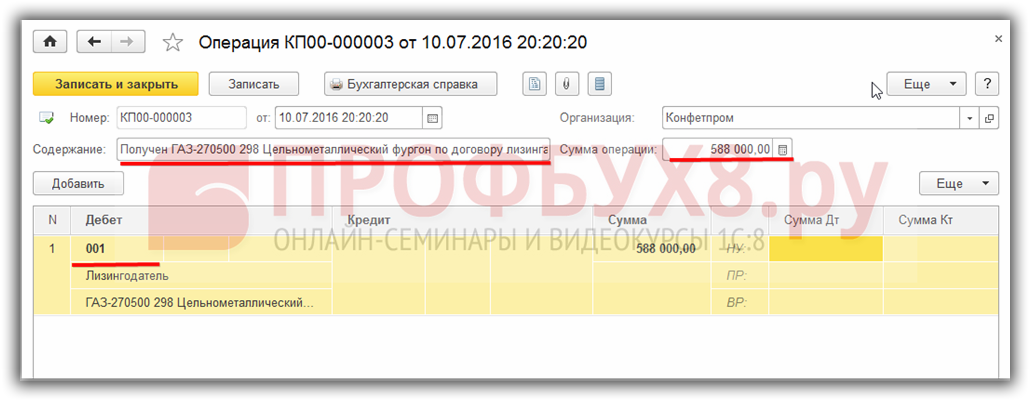

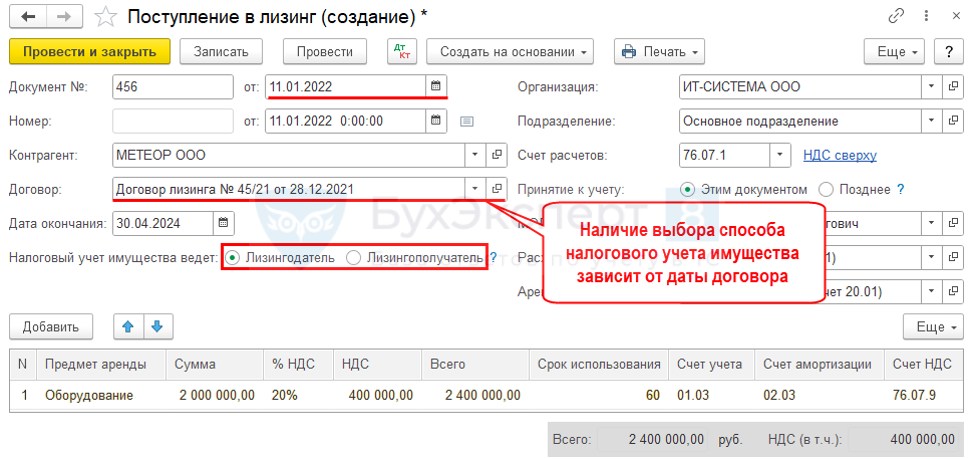

Учет лизинга на балансе лизингополучателя предполагает принятие предмета лизинга на балансовый учет в составе основных средств по первоначальной стоимости. Первоначальная стоимость определяется как сумма фактических затрат на приобретение, исключая налог на добавленную стоимость и другие возмещаемые налоги. Начисление амортизации по предмету лизинга осуществляется в общеустановленном порядке.

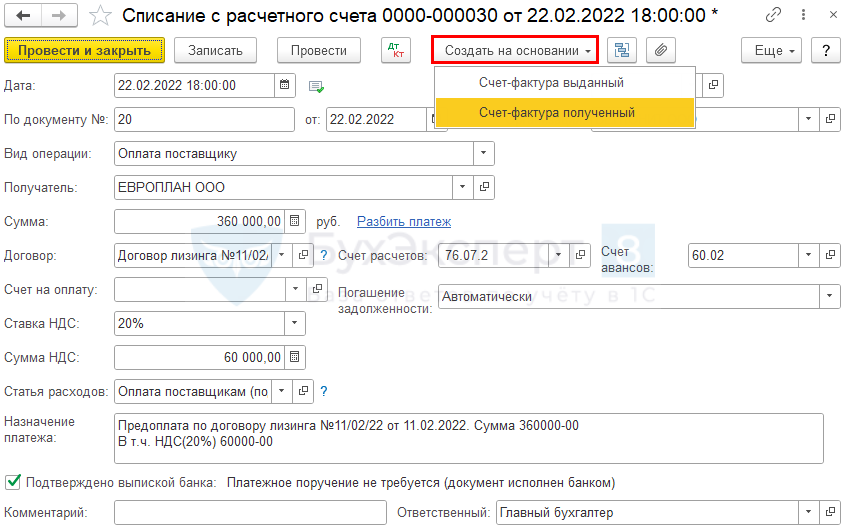

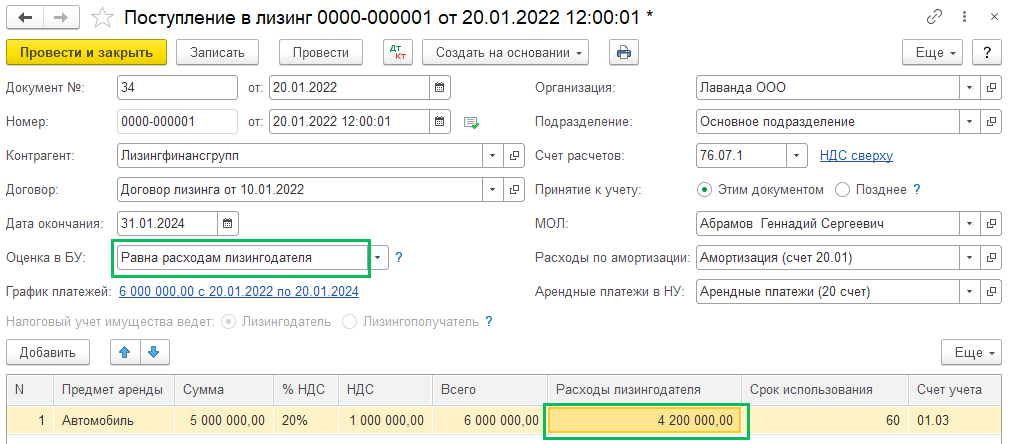

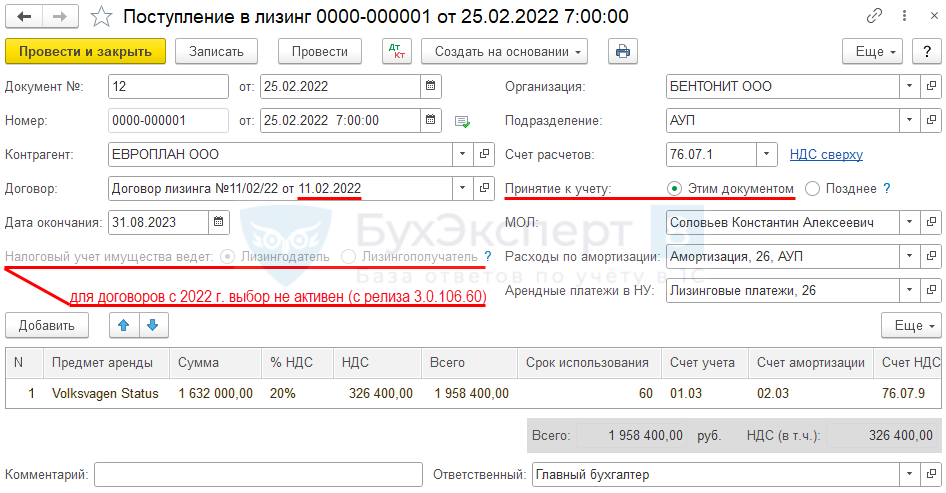

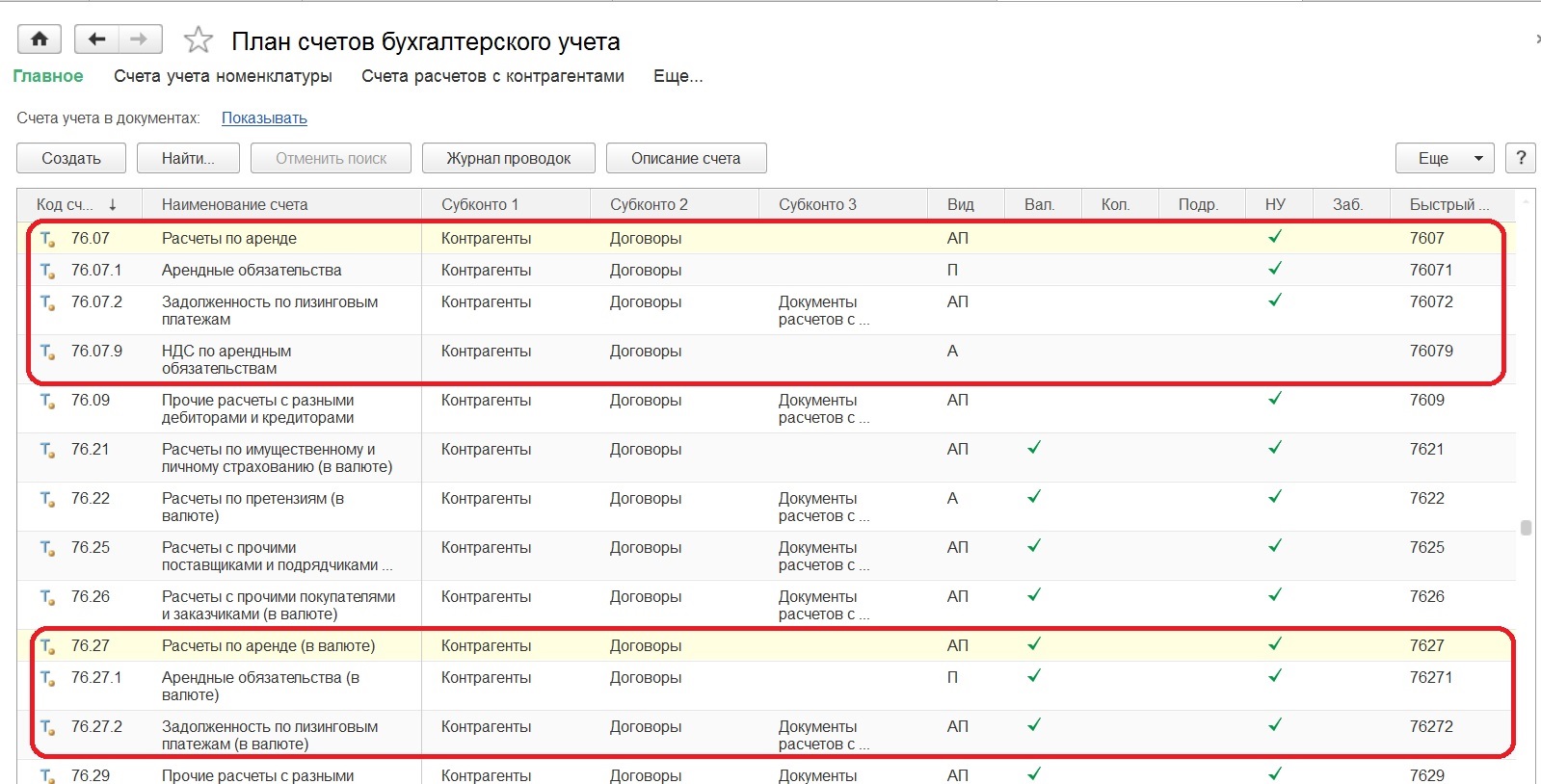

Лизингополучатель обязан начислять причитающиеся лизингодателю лизинговые платежи и отражать их в бухгалтерском учете по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» соответствующими аналитическими счетами «Арендные обязательства» и «Задолженность по лизинговым платежам» соответственно.

Учет выкупа лизинга и досрочного выкупа

При выкупе лизинга в конце срока действия договора, выкупная стоимость предмета лизинга формирует первоначальную стоимость этого имущества и не признается текущим расходом лизингополучателя. Выкупная стоимость должна быть учтена по окончании срока действия договора и перехода права собственности на лизинговое имущество к организации.

При досрочном выкупе лизинга применяются особые проводки, которые отражают изменение статуса предмета лизинга и переход его в собственность лизингополучателя.

Учет лизинга на основании приказа Минфина РФ №15 от 17.02.1997 г.

Порядок учета лизинга на основании приказа Минфина РФ №15 от 17.02.1997 г. предусматривает возможность учета лизингового имущества на балансе лизингодателя или на балансе лизингополучателя. Выбор балансодержателя лизингового имущества осуществляется сторонами в договоре лизинга. В зависимости от балансодержателя, бухгалтерские проводки и учетные записи могут незначительно отличаться.

См. также

Заключение

Учет лизинга на балансе лизингополучателя является важной задачей для компаний, заключающих лизинговые сделки. Применение ФСБУ 25/2018 требует тщательного изучения и правильного применения его положений. В данной статье мы рассмотрели основные аспекты учета лизинга на балансе лизингополучателя, привели примеры бухгалтерских проводок и особенности применения стандарта. Соблюдение правил учета лизинга позволит компании правильно отразить операции по лизингу и получить объективную информацию о своем финансовом состоянии и результате деятельности.