Стандарт МСФО 15 «Выручка по договорам с покупателями» вводит единую модель анализа выручки и упрощения практического характера для учета выручки по МСФО в 2018 году. Узнайте об этом стандарте и его значимости для организаций.

Cодержание

Введение

Стандарт МСФО 15 «Выручка по договорам с покупателями» был введен в действие с 1 января 2018 года и устанавливает принципы применения информации о характере, величине, распределении во времени и неопределенности выручки и денежных потоков, обусловленных договорами с покупателями.

Описание стандарта

Исторически требования по признанию выручки по МСФО и US GAAP различались. US GAAP имеет широкие концепции признания выручки и многочисленные требования для отраслей и операций, что может привести к различному учету аналогичных операций. МСФО (IAS) 18 «Выручка» и МСФО (IAS) 11 «Договоры на строительство» содержали меньше требований по признанию выручки, но их понимание и применение оказывались сложными. Кроме того, МСФО (IAS) 18 предоставляло ограниченные рекомендации по признанию выручки для многоэлементных соглашений.

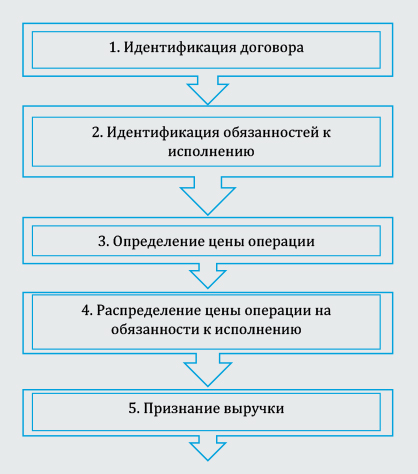

Стандарт МСФО 15 был разработан для разрешения различий в требованиях по признанию выручки между МСФО и US GAAP. Он предоставляет единую модель анализа, которая применяется ко всем договорам с покупателями и включает пятишаговую модель анализа выручки.

Пятишаговая модель анализа выручки

Пятишаговая модель анализа выручки включает следующие этапы:

- Идентификация договора с покупателем

- Идентификация всех обязательств, подлежащих исполнению в рамках договора

- Определение цены сделки

- Распределение цены операции на обязанности к исполнению

- Признание выручки в момент исполнения (или по мере исполнения) обязательств, подлежащих исполнению

Упрощения практического характера

Стандарт МСФО 15 предусматривает три упрощения практического характера, которые могут быть использованы при учете выручки по МСФО в 2018 году:

Упрощенное правило 1: выполненные договоры

При полном ретроспективном применении стандарта, организация не должна проводить пересчет всех договоров, которые были выполнены до начала сравнительного периода. При модифицированном ретроспективном применении стандарта, организация не должна проводить пересчет договоров, которые были выполнены до даты первоначального применения.

Упрощенное правило 2: ретроспективный подход к определению переменного возмещения

При полном ретроспективном применении стандарта, организация может использовать цену сделки на дату договора, выполненного в течение сравнительного периода, в отношении договора, для которого не использовалось упрощенное правило 1, который был завершен в течение сравнительного периода и который включает переменное возмещение.

Упрощенное правило 3: модификация договоров

Это правило может применяться при использовании обоих подходов. Чтобы определить цену договора и обязанности к исполнению, организации могут использовать данные, которые были доступны на дату первоначального признания договора.

Учет скидок и программ лояльности

Стандарт МСФО 15 также регулирует учет скидок и программ лояльности. Скидки могут иметь различные формы и предоставляться покупателям в разных ситуациях. Стандарт определяет правила признания скидок и их влияние на выручку.

Снижение цены сделки

Стандарт МСФО 15 говорит о том, что выручка отражается за вычетом скидок, то есть сумма выручки уменьшается на сумму предоставленных скидок.

Переменное возмещение

Переменное возмещение возникает в случаях, когда организация не может точно определить сумму возмещения, право на которое она ожидает получить в обмен на передачу товаров или услуг покупателю. Стандарт МСФО 15 предоставляет указания по признанию переменного возмещения.

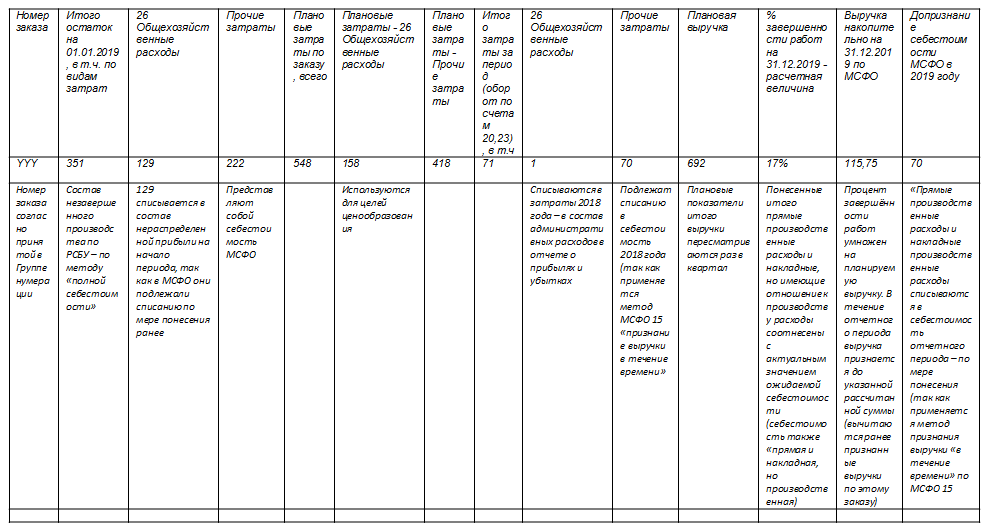

_2017-48(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B0)_1.jpg)

Заключение

Стандарт МСФО 15 «Выручка по договорам с покупателями» значительно упростило учет выручки по МСФО в 2018 году. Он предоставляет единые принципы и правила для признания выручки и учета скидок и программ лояльности. Организации должны внедрить этот стандарт и применять его в своей финансовой отчетности, чтобы обеспечить достоверную информацию для пользователей.

Что нам скажет Википедия?

Стандарт МСФО 15 «Выручка по договорам с покупателями» был введен в действие с 1 января 2018 года и устанавливает принципы применения информации о характере, величине, распределении во времени и неопределенности выручки и денежных потоков, обусловленных договорами с покупателями.

Исторически требования по признанию выручки по МСФО и US GAAP различались. US GAAP имеет широкие концепции признания выручки и многочисленные требования для отраслей и операций, что может привести к различному учету аналогичных операций. МСФО (IAS) 18 «Выручка» и МСФО (IAS) 11 «Договоры на строительство» содержали меньше требований по признанию выручки, но их понимание и применение оказывались сложными. Кроме того, МСФО (IAS) 18 предоставляло ограниченные рекомендации по признанию выручки для многоэлементных соглашений.

Стандарт МСФО 15 был разработан для разрешения различий в требованиях по признанию выручки между МСФО и US GAAP. Он предоставляет единую модель анализа, которая применяется ко всем договорам с покупателями и включает пятишаговую модель анализа выручки.

Пятишаговая модель анализа выручки включает следующие этапы:

- Идентификация договора с покупателем

- Идентификация всех обязательств, подлежащих исполнению в рамках договора

- Определение цены сделки

- Распределение цены операции на обязанности к исполнению

- Признание выручки в момент исполнения (или по мере исполнения) обязательств, подлежащих исполнению

Стандарт МСФО 15 применяется ко всем договорам с покупателями, кроме некоторых исключений. Он определяет, как и когда признать доход, а также обеспечивает пользователям финансовой отчетности более достоверную информацию.

_2017-57(%D0%9E%D1%82%D1%87%D0%B5%D1%82).jpg)

_2017-49(%D0%A1%D1%85%D0%B5%D0%BC%D0%B0).jpg)

_2017-50(%D0%92%D0%B0%D1%80%D0%B8%D0%B0%D0%BD%D1%82%201).jpg)