Статья посвящена понятиям налогового периода, правилам его определения при создании и ликвидации организаций, а также различиям в налоговыхperiodах для разных типов налогов, таких как НДС и налог на прибыль.

Cодержание

Под налоговым периодом понимается календарный год или иной период времени, применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов с учетом особенностей, установленных Налоговым кодексом Российской Федерации.

Определение налогового периода

Если в соответствии с частью второй Налогового кодекса налоговым периодом по соответствующему налогу признается календарный год, даты начала и завершения налогового периода определяются с учетом следующих положений:

- Создание организации с 1 января по 30 ноября: первым налоговым периодом является период с момента создания организации (или госрегистрации индивидуального предпринимателя) по 31 декабря данного календарного года.

- Создание организации с 1 декабря по 31 декабря: первым налоговым периодом считается период с момента создания до 31 декабря следующего календарного года.

- Исключение для иностранных организаций: правила о первом налоговом периоде по налогу на прибыль не применяются к иностранным организациям, признавшим себя налоговыми резидентами РФ, если их деятельность не приводила к образованию постоянного представительства в стране на момент признания.

Последний налоговый период

При прекращении организации путем ликвидации или реорганизации последним налоговым периодом для нее является период времени с 1 января календарного года, в котором данное событие произошло, до момента ликвидации или реорганизации.

См. также

Исчисление налогового периода для разных налогов

Налоговый период является обязательным элементом налога и устанавливается Налоговым кодексом. Каждый налог имеет свой период, который определяется в отдельной главе кодекса. Ниже приведены основные налоговые периоды для различных налогов:

| Тип налога | Налоговый период |

|---|---|

| НДС | Квартал |

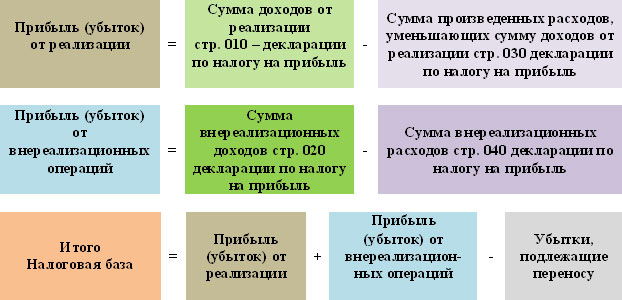

| Налог на прибыль | Календарный год |

| Налог на имущество | Календарный год |

| Упрощенная система налогообложения | Календарный год |

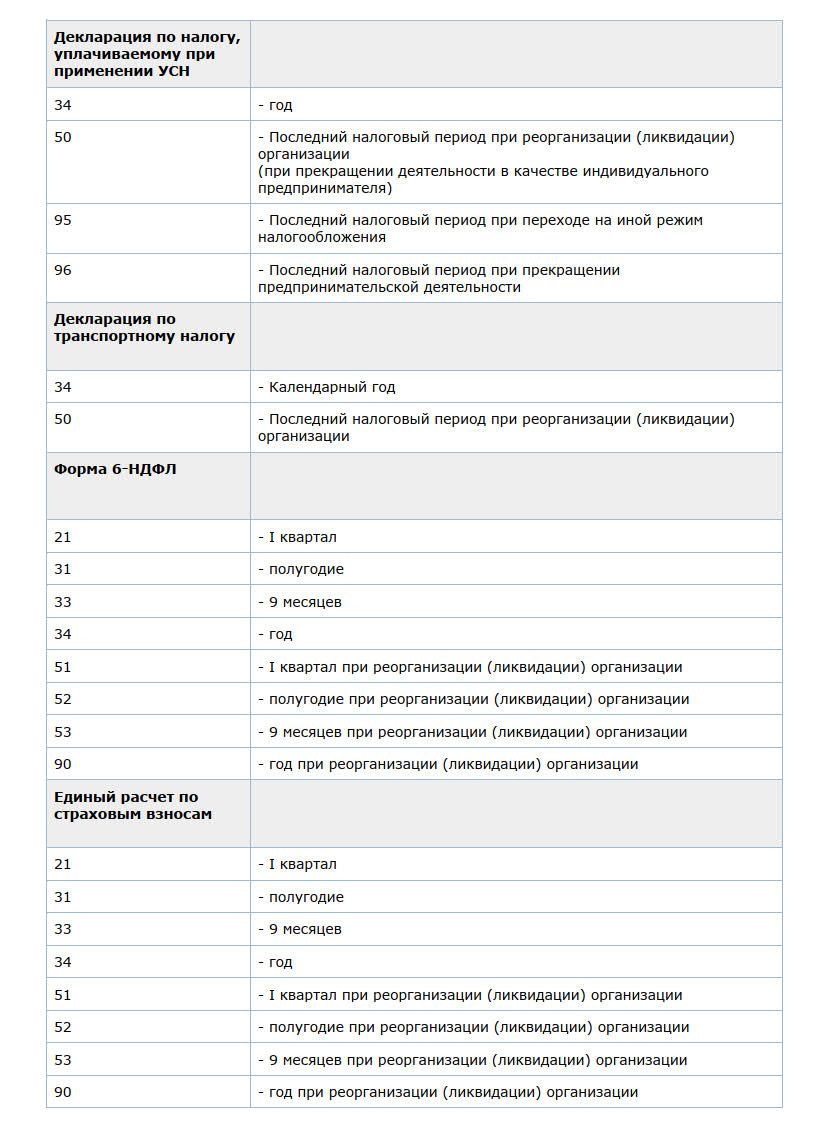

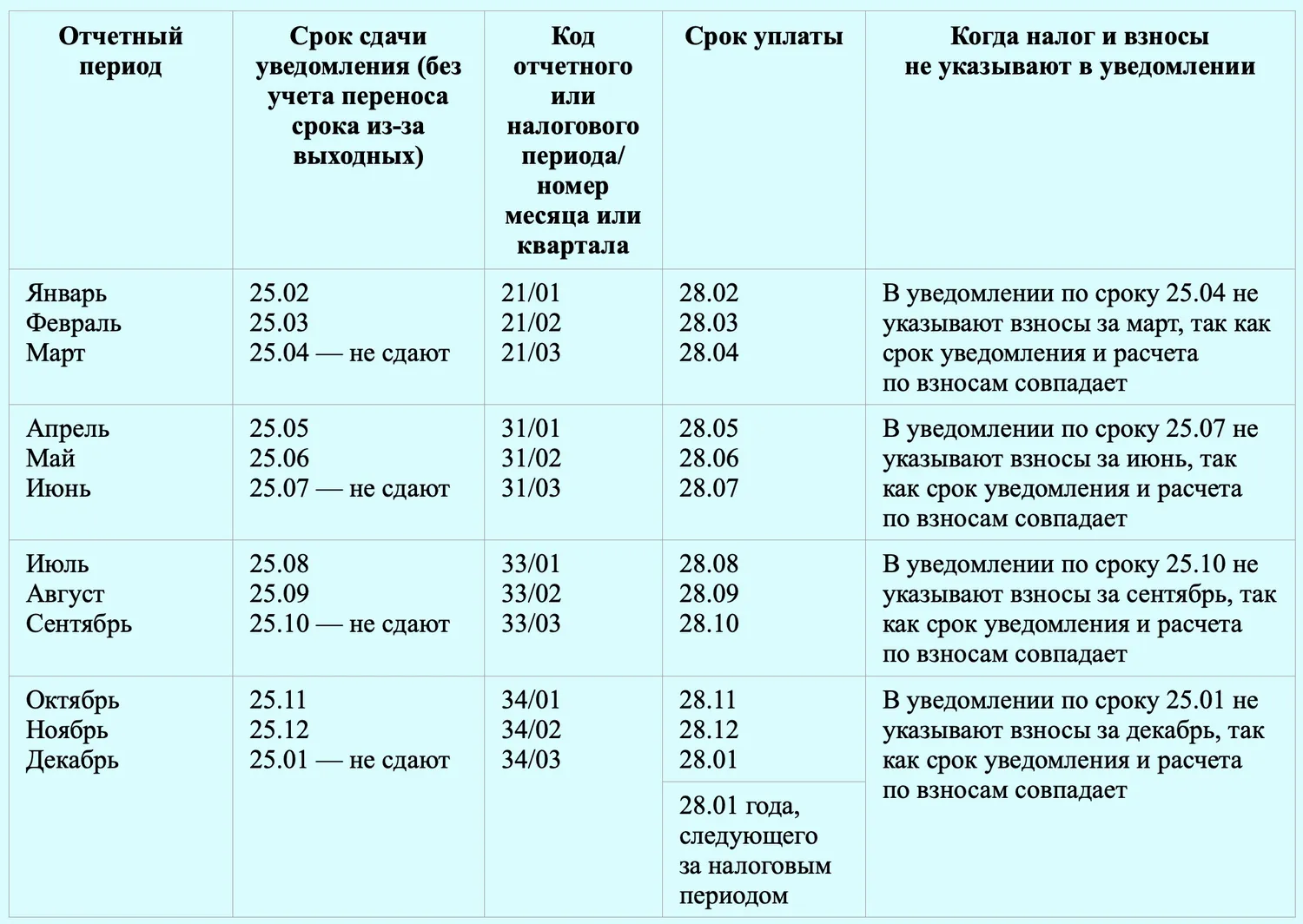

Некоторые налоги могут иметь отчетные периоды, в течение которых уплачиваются авансовые платежи. Например, у налогов, где отчетность сдается один раз за налоговый год, в этом году могут производиться промежуточные расчеты (например, для УСН, земельного и транспортного налогов).

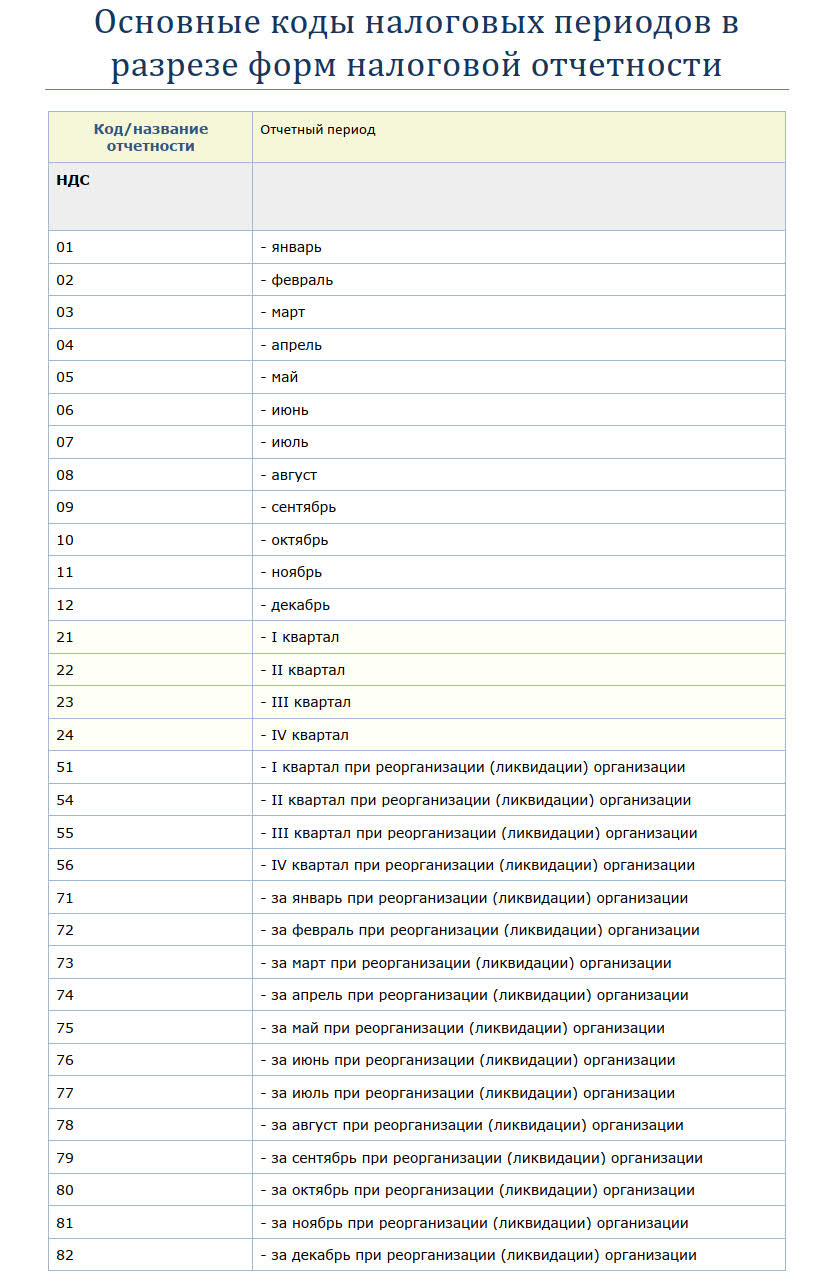

Налоговый период по НДС

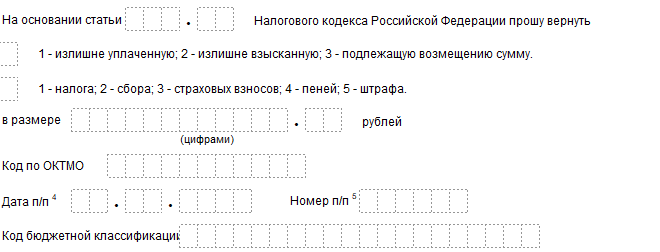

Налоговый период по НДС составляет квартал (ст. 163 НК). Если регистрация предприятия произошла после 1 января, началом ее налогового периода по НДС будет считаться день регистрации. В случае ликвидации или реорганизации последним налоговым периодом будет считаться день ликвидации.

Таким образом, налоговые периоды имеют четкие правила и особенности, установленные законодательством. Они зависят от времени создания и ликвидации организаций, а также от видов налогов, что необходимо учитывать налогоплательщикам для правильного исчисления и уплаты налогов.

Что нам скажет Википедия?

Как считаются налоговые периоды?

В настоящее время школьные каникулы регламентируются Федеральным Законом Российской Федерации от 29.12.2012 г. № 273-ФЗ «Об образовании в Российской Федерации» (п. 11 ч. 1 ст. 34) и соответствующими локальными актами образовательных организаций. По вышеуказанному пункту федерального закона каникулы — это плановые перерывы при получении образования для отдыха и иных социальных целей в соответствии с законодательством об образовании и календарным учебным графиком.

Продолжительность каникул в школах, лицеях, гимназиях в течение учебного года составляет не менее 30 календарных дней, летом — не менее 8 недель. Для обучающихся в первом классе устанавливаются в течение года дополнительные недельные каникулы.

Годовой календарный учебный график разрабатывается и утверждается общеобразовательным учреждением по согласованию с органами местного самоуправления.

В средних специальных и высших учебных заведениях сроки каникул определяются, исходя из основной профессиональной образовательной программы и календарного учебного графика. Однако в высших учебных заведениях они не могут быть менее 7 недель в течение года, в том числе не менее 2 недель в зимний период.