Узнайте, как обосновать выгоду по сделке между взаимозависимыми лицами и снизить риски проверок со стороны налоговых органов. Правила и критерии признания взаимозависимых лиц, особые случаи и последствия.

Cодержание

Взаимозависимые лица: определение и критерии признания

По ходу предпринимательской деятельности физические лица могут взаимодействовать с юридическими лицами или с другими физическими лицами. То же самое касается и юрлиц — с физическими или с другими юридическими лицами.

Ещё они могут быть взаимозависимыми лицами относительно друг друга. Например, физлицо в сделке между двумя юрлицами одновременно выступает руководителем одного из них и соучредителем другого. Подобное считается допустимым, но несёт в себе признаки сговора.

Взаимозависимость в договоре намекает на признание необоснованной налоговой выгоды, поэтому повышает риски внеочередных проверок со стороны ФНС.

Из-за этого при взаимозависимости сделки нужно проводить тщательно, предусматривая в будущем потенциальные вопросы от налоговиков, так как условия соглашений могут отличаться от условий, когда договаривались бы независимые участники. Разница может проявляться в занижении выручки у одного, завышении расходов у другого и так далее.

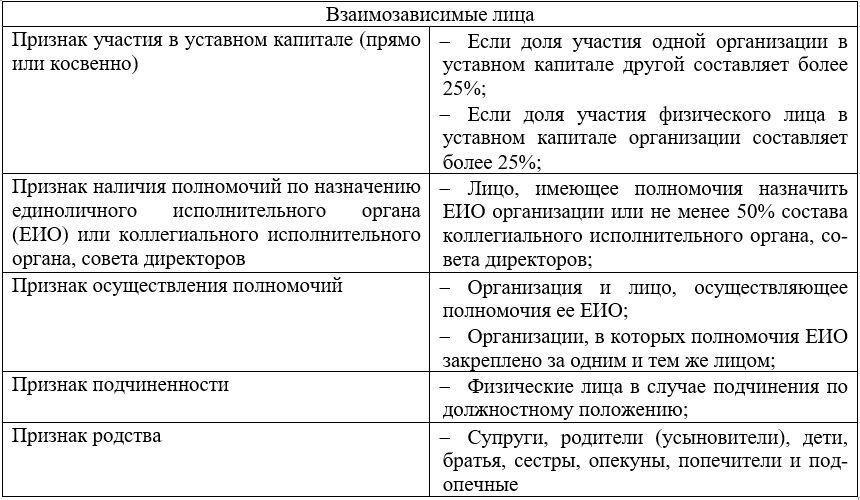

Взаимозависимые лица — это, простыми словами, лица, чьи отношения влияют на результат сделки между ними. Их признают по следующим критериям:

- Организации или физические лица;

- Супруги, родители, дети, братья и сестры, опекуны или подопечные;

- Лица, управляющие другими организациями или являющиеся учредителями/акционерами других организаций;

- Лица, которые контролируют другие организации или являются их подконтрольными.

Помимо перечисленных критериев, для признания взаимозависимости законом предусмотрены особые случаи:

- Организации, в отношении которых имело место отсутствие налоговых последствий по сделке;

- Организации, осуществляющие деятельность с использованием интеллектуальной собственности, если она является собственностью другой организации, находящейся в зависимых отношениях с первой организацией;

- Организации, контролирующие распределение дохода между организациями, в отношении которых имеет место налоговый эффект.

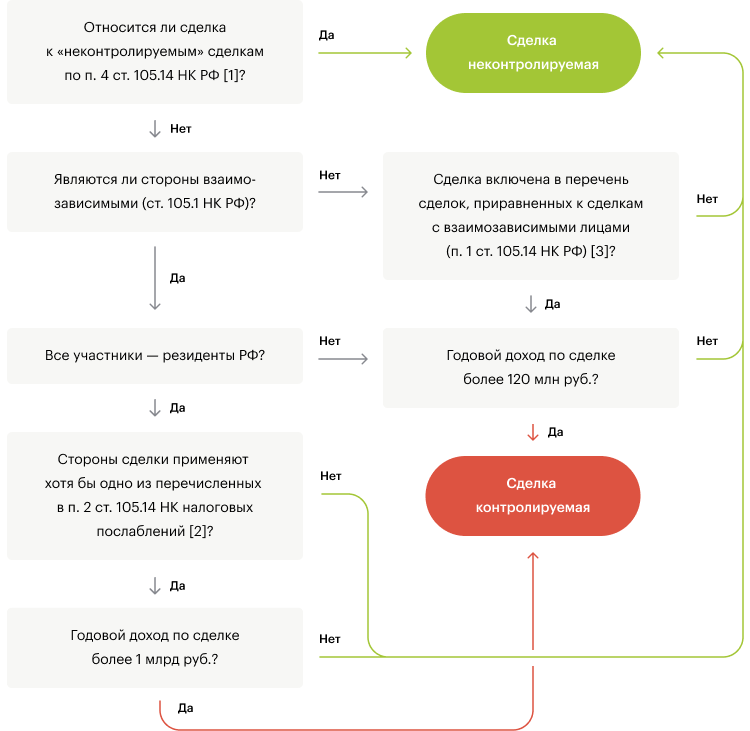

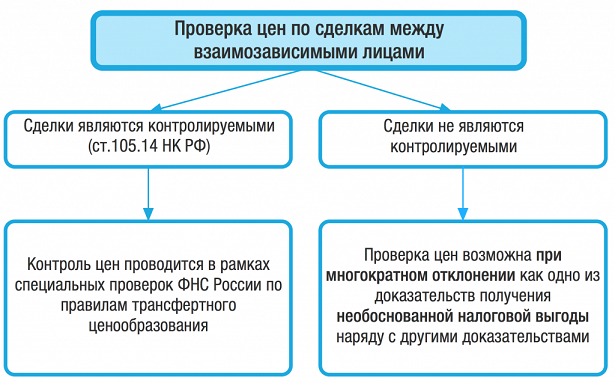

Факт признания контрагентов взаимозависимыми лицами для целей налогообложения — это одно из оснований, чтобы считать их сделки, требующие учёта доходов и расходов, контролируемыми.

Если сделка будет признана контролируемой, то появляется обязанность отчитываться перед налоговой о таких сделках, чтобы она контролировала, получил ли кто-то необоснованную налоговую выгоду. Потому что взаимозависимые лица могут не устоять и продать товар дешевле, чтобы меньше платить налог, или дороже, чтобы уменьшить налогооблагаемую базу.

Есть и другие общие последствия признания лиц взаимозависимыми:

- Необходимость соблюдения требований к документообороту и предоставлению доказательств;

- Повышенный контроль и возможность проведения внеочередных проверок со стороны налоговых органов;

- Возможность применения специальных налоговых режимов;

- Признание сделок между взаимозависимыми лицами недействительными в случае их несоответствия закону.

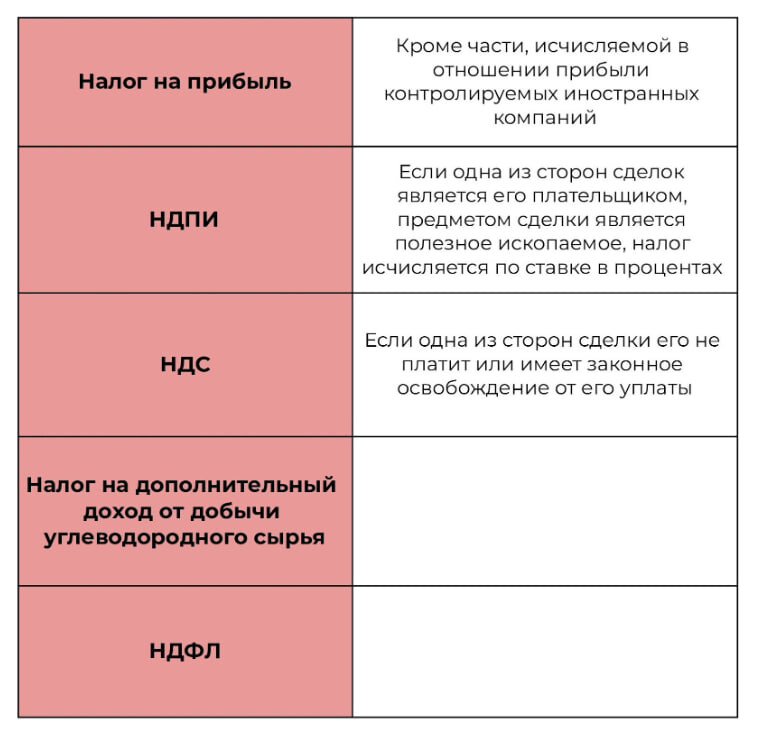

В статье 105.14 НК РФ перечислен точный перечень операций, проводимых между взаимозависимыми лицами и подлежащих контролю:

| Операции, подлежащие контролю |

|---|

| Поставка товаров, выполнение работ, оказание услуг |

| Сделки с недвижимостью |

| Предоставление займов, кредитов и гарантий |

| Передача прав интеллектуальной собственности |

| Приобретение и отчуждение ценных бумаг, долей в уставном капитале организаций |

| Сделки с недвижимостью |

Если предоставить неверные данные о контролируемых сделках и не исправить их до проверки налоговой, то налогоплательщик также будет привлечён к ответственности.

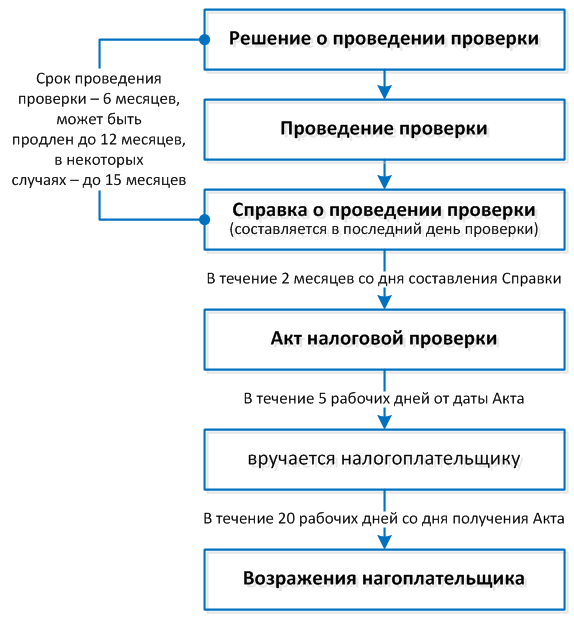

Проверка сделок между взаимозависимыми лицами по Налоговому кодексу РФ осуществляется налоговым органом с целью проверки полноты исчисления и уплаты налогов. В ходе контроля налоговый орган может проводить следующие действия:

- Запрос информации и документов;

- Проведение выездной проверки;

- Осмотр объектов;

- Получение объяснений от налогоплательщика и третьих лиц;

- Проверка правильности применения налоговых льгот и специальных налоговых режимов;

- Определение суммы дополнительных платежей;

- Вынесение решений о налоговых проверках и возможных дополнительных платежах.

Верховный суд разрешил в пользу компании дело, в котором она оспаривала решение о доначислении налогов, вынесенное по мотиву взаимозависимости контрагентов и нерыночной цены. Сами по себе эти два фактора не могут свидетельствовать о необоснованной налоговой выгоде, указал ВС. Кроме этого, он четко ответил на вопрос, могут ли территориальные налоговые заниматься ценовым контролем сделок взаимозависимых лиц.

Судебное решение приведет к снижению неограниченных проверок сделок между взаимозависимыми лицами, а также повлияет на практику по "манипулированию ценами". Территориальные налоговые инспекции больше не могут проверять сделки между взаимозависимыми лицами только на основании факта взаимозависимости, а также не могут безосновательно доначислять налоги.

Итак, для обоснования выгоды по сделке между взаимозависимыми лицами необходимо:

- Тщательно проводить сделку, предусматривая потенциальные вопросы от налоговых органов;

- Предоставлять достоверную информацию о контролируемых сделках;

- Соблюдать требования документооборота и предоставления доказательств;

- Исправлять неверные данные о контролируемых сделках до проверки налоговой;

- Вести бухгалтерский учет в соответствии с требованиями законодательства;

- Обращаться за консультацией к специалистам в области налогообложения.

В итоге, соблюдение требований и правил при проведении сделок между взаимозависимыми лицами поможет обосновать и доказать налоговую выгоду, избежать непредвиденных проверок со стороны налоговых органов и обеспечить законность и прозрачность бизнеса.

Что нам скажет Википедия?

События начались в 2003 году по инициативе Министерства Российской Федерации по налогам и сборам (МНС), а позднее — Федеральной налоговой службы (ФНС). Преследованию подверглись Михаил Ходорковский и Платон Лебедев, а также ряд сотрудников и аффилированных с ЮКОСом лиц и организаций с последующей процедурой банкротства ЮКОСа, вызванного значительной (более 300 млрд руб.) суммой штрафов за недоплаченные налоги.

Расследование налоговых органов в 2003 году связано со сделками по продаже нефти и нефтепродуктов между ЮКОСом и 21 организацией, зарегистрированной в регионах, предоставлявших в 2000 г. налоговые льготы (Калмыкия, Мордовия, ЗАТО «Трёхгорный»). Налоговые органы утверждали, что эти организации были созданы исключительно с целью недобросовестного использования налоговых льгот и вся экономическая выгода от совершения ими сделок принадлежала ЮКОСу.

Арбитражные суды всех инстанций признали претензии налоговых органов правомерными. Налоговые органы не сослались на какие-либо нормы законодательства для обоснования того, что вся экономическая выгода от сделок взаимозависимых организаций была получена ОАО «НК ЮКОС». Не была применена ссылка на статью 40 Налогового кодекса РФ (нормы о трансфертном ценообразовании). Кроме того, не были представлены доказательства того, что взаимозависимые организации фактически осуществляли свою деятельность (имели обособленные структурные подразделения) вне тех регионов, в которых они были зарегистрированы.