Налоговые и бухгалтерские изменения с 2017 года для большинства компаний и ИП. Статья рассматривает изменения в страховых взносах, форме счета-фактуры, минимальном размере оплаты труда и переходе на онлайн-кассы. Узнайте подробности на Бух-в-помощь.

Cодержание

Налоговые изменения с 2017 года для большинства компаний и ИП

Начиная с 2017 года, страховые взносы, за исключением взносов на травматизм, были переданы ФНС. Правила уплаты страховых взносов и льготы по ним были установлены в Налоговом кодексе РФ (глава 34). Общие тарифы страховых взносов на 2017 год остались без изменений.

В законе о взносах «на травматизм» были определены правила расчета (п. 7 ст. 3 Федерального закона от 3 июля 2016 г. № 250-ФЗ). Расчетные и отчетные периоды для «травматических» взносов, а также порядок и сроки их уплаты были указаны в статье 22.1 Федерального закона от 24 июля 1998 г. № 125-ФЗ. В новых статьях 26.1–26.13 было предусмотрено, как ФСС будет взыскивать недоимку, предоставлять отсрочку, выставлять требования об уплате взносов, начислять пени, а также возвращать и зачитывать излишне уплаченные взносы.

До 2017 года компании руководствовались правилами из Федерального закона от 24 июля 2009 г. № 212-ФЗ о взносах на пенсионное, социальное и медицинское страхование. Однако с 1 января 2017 года Закон № 212-ФЗ утратил силу.

Класс профессионального риска для взносов на травматизм стал определяться иначе. В случае, если компания не подтвердит основной вид деятельности в ФСС, ей будет присвоен наиболее высокий класс профессионального риска из имеющихся в ЕГРЮЛ кодов ОКВЭД. Это будет происходить независимо от того, ведет ли компания данную деятельность или только указана она в реестре. Изменения были утверждены постановлением Правительства от 17 июня 2016 г. № 551.

Финансирование предупредительных мер в 2017 году можно было использовать для закупки средств индивидуальной защиты, спецодежды и спецобуви только при условии, что все это произведено в России. С 2017 года спецодежда должна быть изготовлена исключительно из российских материалов. Подтверждение происхождения товаров необходимо предоставлять сертификатами (декларациями) соответствия.

Расходы на оценку квалификации сотрудников стали списываемыми. Работники и соискатели могли проходить специальный экзамен и получать независимую оценку своей квалификации (Федеральный закон от 3 июля 2016 г. № 238-ФЗ). Если оценку оплачивал работодатель, он имел возможность учесть затраты при расчете налога на прибыль, ЕСХН и упрощенного налога. В этом случае не требовалось начисление НДФЛ. Если мероприятие оплачивал сам человек, он мог воспользоваться налоговым вычетом. Изменения были внесены Федеральным законом от 1 июля 2017 г. № 141-ФЗ.

Закон о реновации жилищного фонда в Москве

Реновация жилищного фонда в Москве направлена на обновление среды жизнедеятельности и создание благоприятных условий проживания граждан, а также развитие жилых территорий и их благоустройство с целью предотвращения роста аварийного жилищного фонда в городе.

Граждане будут переселяться в равнозначное жилье в том же районе столицы. Однако, если сносимый многоквартирный дом расположен в Зеленоградском, Троицком или Новомосковском административном округе, то новое жилье будет предоставлено в пределах этого округа.

Владельцы имеют право получить равноценное жилое помещение или денежную компенсацию вместо равнозначного жилья.

Новые квартиры будут предоставляться с улучшенной отделкой. Их жилая площадь и количество комнат должны быть не меньше, чем в освобождаемом жилом помещении, а общая площадь должна быть больше.

Гражданам, принятым на учет как до 1 марта 2005 года, так и после, будут досрочно улучшены жилищные условия по нормам предоставления.

Введен механизм исключения дома из программы реновации. Для этого необходимо получить 1/3 голосов на общем собрании. Решение может быть принято как на стадии разработки и утверждения программы реновации, так и в процессе ее реализации.

При выводе старых домов из эксплуатации и их сносе применяются упрощенные земельно-имущественные процедуры.

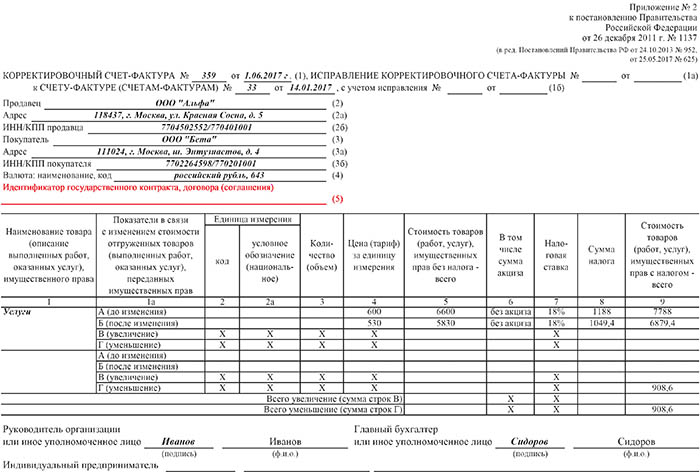

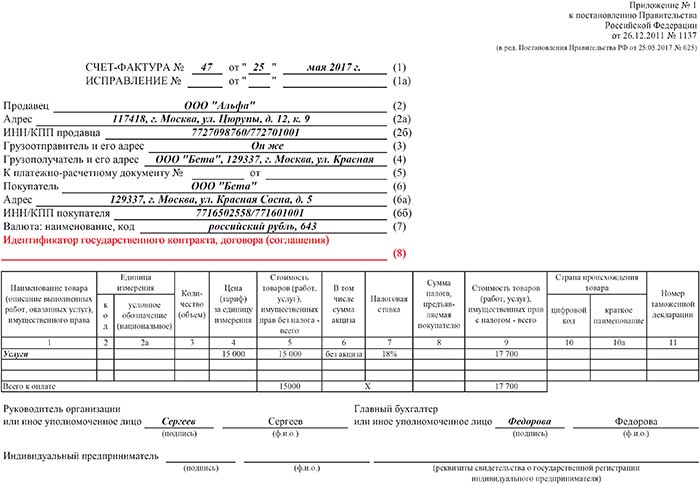

Новая форма счета-фактуры с 1 июля 2017 года

С 1 июля 2017 года в счетах-фактурах и корректировочных счетах-фактурах будет требоваться указывать идентификатор государственного контракта, договора или соглашения (Федеральный закон от 3 апреля 2017 г. № 56-ФЗ). Постановлением от 25 мая 2017 г. № 625 Правительство РФ привело формы счета-фактуры и корректировочного счета-фактуры в соответствие с этим законом.

Новая форма счета-фактуры была дополнена новой строкой 8 «Идентификатор государственного контракта, договора или соглашения», а корректировочный счет-фактура – строкой 5 с таким же названием.

Такие показатели должны быть указаны в документах, выставляемых в рамках выполнения работ по государственным контрактам, включая «авансовые» счета-фактуры и корректировочные счета-фактуры при изменении стоимости отгрузки.

МРОТ в России с 1 июля 2017 года

С 1 июля 2017 года минимальный размер оплаты труда увеличился на 4% и составляет 7 800 рублей. Минимальный размер оплаты труда устанавливается ежегодно Правительством РФ на основании Федерального закона «О минимальном размере оплаты труда». Изменения МРОТ обычно вносятся один раз в год.

Новый МРОТ должен быть учтен при расчетах с персоналом по больничным листам, по декретным отпускам и для других целей обязательного социального страхования. Он также учитывается при уплате страховых взносов для ИП и самозанятых лиц.

Онлайн-кассы с 2017 года: порядок перехода и применения

Новая редакция Закона № 54-ФЗ, действующая с 15 июля 2016 года, вводит понятие «онлайн-кассы» (Закон № 290-ФЗ от 3 июля 2016 года). Переход на онлайн-кассы осуществляется поэтапно, согласно четырем этапам, предусмотренным законом.

Закон № 54-ФЗ от 22 мая 2003 года определял кассовые аппараты, позволяющие печатать кассовый чек на бумаге. С новой редакцией этого закона с 15 июля 2016 года вводятся онлайн-кассы.

Что нам скажет Википедия?

Бухгалтерский баланс (фр. balance, букв. «весы» от лат. bilanx «имеющий две весовые чаши») — одна из пяти основных составляющих бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. В советской, российской, украинской бухгалтерской практике — способ группировки активов и пассивов организации в денежном выражении. Бухгалтерский баланс характеризует имущественное и финансовое состояние организации в денежной оценке на отчётную дату.

В соответствии с МСФО баланс состоит из трёх частей: активов, обязательств и капитала. В основном, статьи баланса по традиции следуют друг за другом в порядке ликвидности, хотя есть исключения. Основное свойство баланса состоит в том, что суммарные активы всегда равны сумме обязательств и собственного капитала. Активы показывают, какие средства использует организация, а обязательства и собственный капитал показывают, кто предоставил эти средства и в каком размере. Все ресурсы, которыми обладает предприятие, могут быть предоставлены либо собственниками (капитал), либо кредиторами (обязательства). Поэтому сумма требований кредиторов вместе с требованиями владельцев должна быть равна сумме активов. Это также обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи.

Представление текущей информации об имуществе хозяйствующего субъекта в виде бухгалтерского баланса является одним из основополагающих методов бухгалтерского учёта. Бухгалтерский баланс не отражает движения средств и фактов осуществления конкретных хозяйственных операций, но показывает финансовое состояние хозяйствующего субъекта в определённый момент времени. Сущность баланса (как метода) состоит в том, что данные о стоимости имущества хозяйствующего субъекта на интересующую дату группируются определённым образом, позволяющим провести финансовый анализ и получить прогнозы на будущее.