Уведомление об изменении объекта налогообложения с 2024 года: образец, сроки подачи. УСН – спецрежим налогообложения, который позволяет выбрать объект обложения налогом: "Доходы" или "Доходы минус расходы". Узнайте сроки и процедуру смены объекта налогообложения при УСН.

Cодержание

- УСН – спецрежим налогообложения

- Когда возможен переход на другой вариант

- Смена объекта налогообложения при УСН: как не ошибиться при выборе

- Уведомление о смене объекта налогообложения

- Условия и порядок перехода на УСН с 2024 года

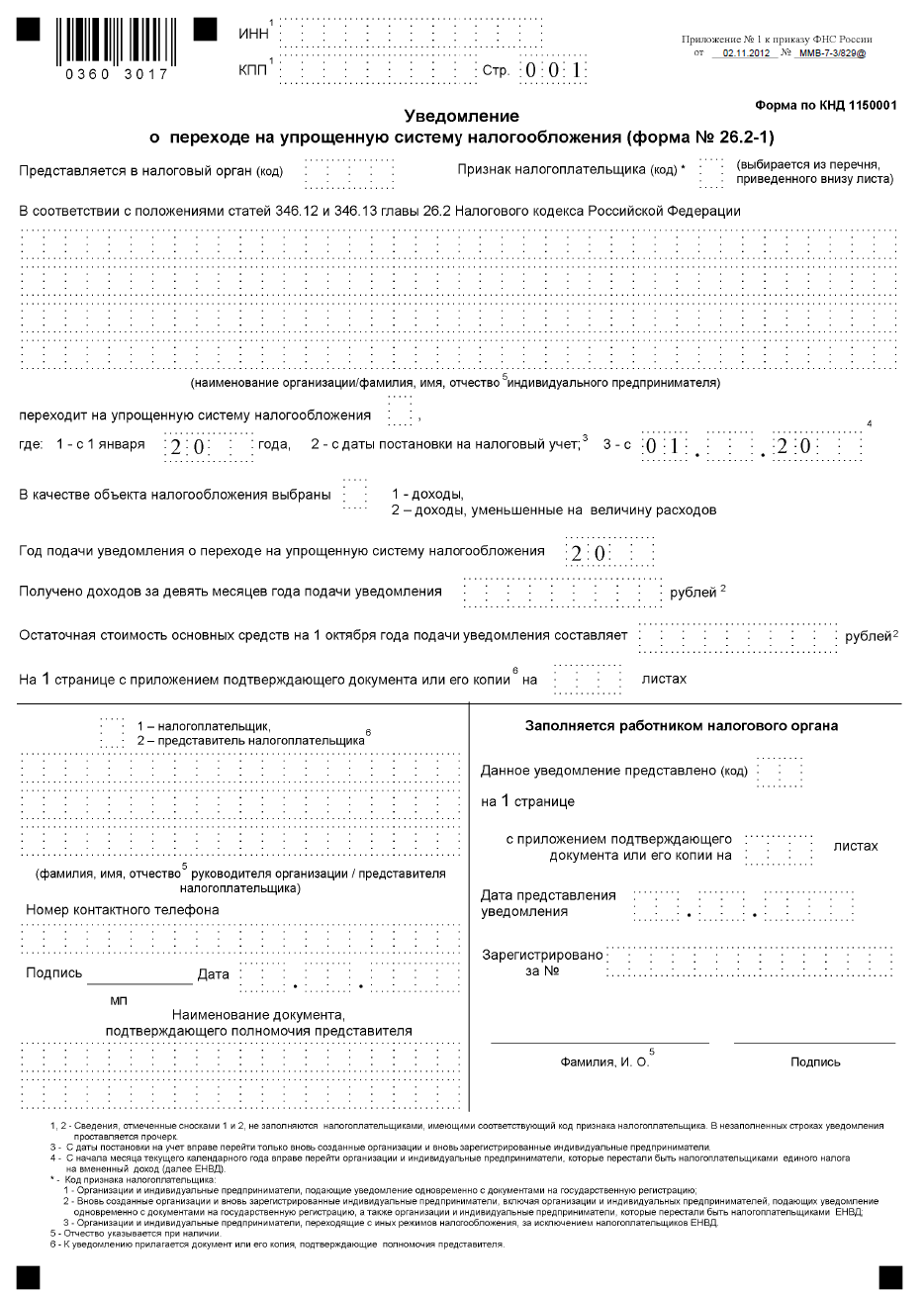

- Форма уведомления о переходе на УСН

- Как заполнить и подать уведомление о переходе на УСН

УСН – спецрежим налогообложения

УСН – спецрежим, на котором предприниматель или юридическое лицо может самостоятельно выбрать объект обложения налогом: "Доходы" или "Доходы минус расходы". Они различаются между собой, и неграмотный выбор может привести к высокой налоговой нагрузке. Поэтому у многих возникает вопрос, как изменить и как составить заявление о смене объекта налогообложения при УСН.

Согласно НПА, смена допускается только в конкретный период. В данном материале мы расскажем о изменении объекта УСН с 2024 года.

Когда возможен переход на другой вариант

Изменить объект обложения налогом и перейти с "Доходы минус расходы" на "Доходы" и наоборот допускается раз в год – с начала налогового периода.

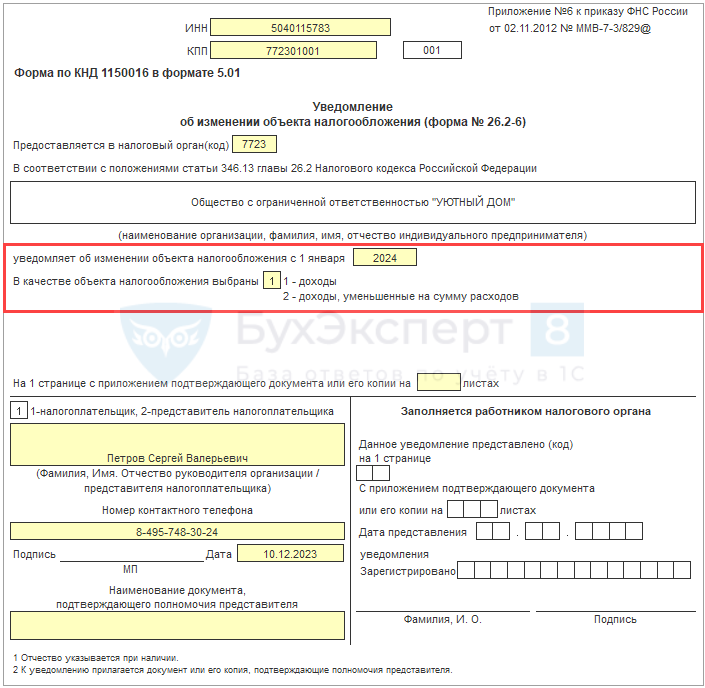

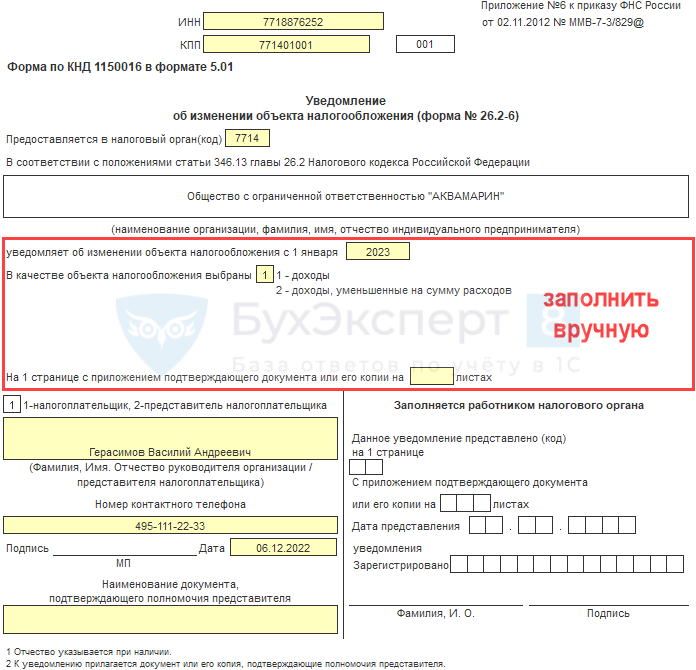

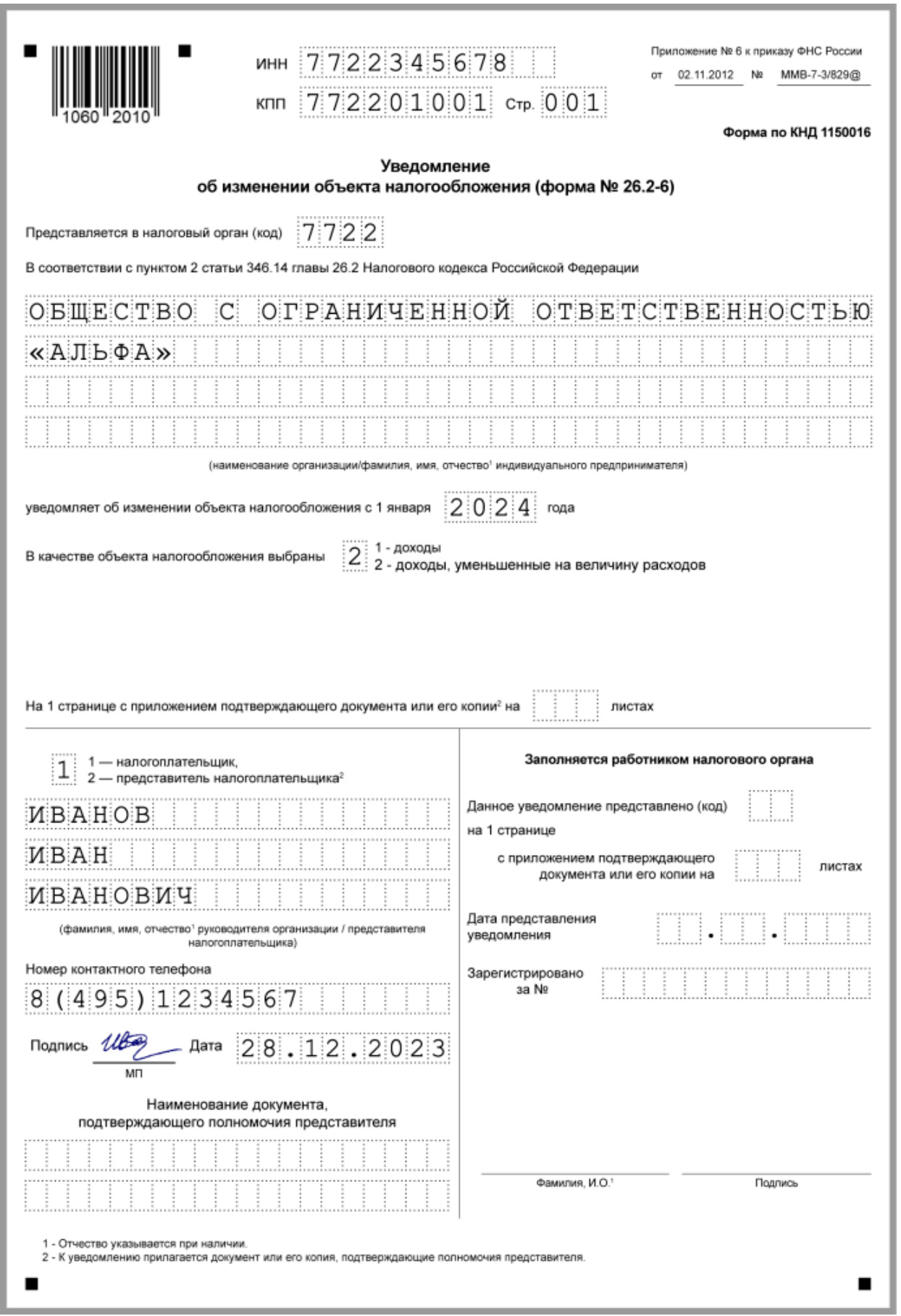

Обратите внимание, ИП или юридическое лицо должно до 31 декабря подать заявление в налоговый орган по форме № 26.2-6. Новый вариант УСН будет действовать с начала следующего года, с 1 января. В течение года изменить объект обложения налогом на упрощенке невозможно согласно ст. 346.14 НК.

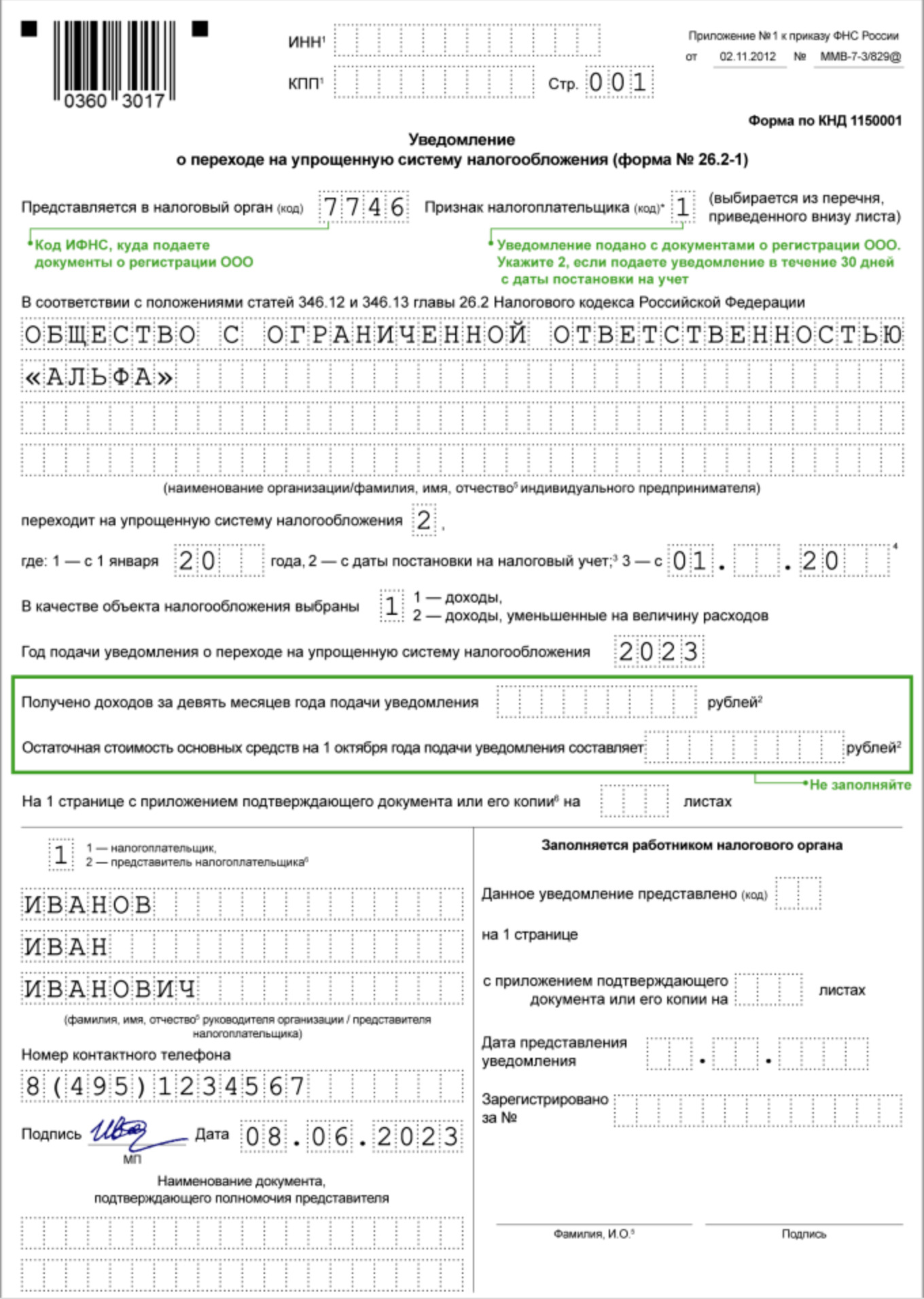

Существует исключение, если ИП или ЮЛ в течение 30 дней после регистрации предприятия примет решение о смене варианта. В этом случае новая компания в течение месяца может перейти с УСН6 на УСН15 или наоборот. Для этого требуется подать уведомление по форме № 26.2-1 и письмо, в котором указывается, что предшествующее заявление аннулируется.

При возникновении необходимости смены объекта на упрощенке в течение года, некоторые рекомендуют ликвидировать ИП, а потом открыть компанию заново через несколько дней. В этом случае начинается новый период (месяц), в течение которого допускается подача уведомления о переходе. Такой метод по отношению к ЮЛ сопровождается трудностями. Процедура ликвидации ООО занимает длительный период.

Практика демонстрирует, что такой способ помогает предпринимателям. В РФ отсутствует закон, который запрещает вторую регистрацию ИП в течение года. Однако, у инспекции могут возникнуть подозрения.

Смена объекта налогообложения при УСН: как не ошибиться при выборе

Если планируется открытие бизнеса, то необходимо внимательно изучить все действующие режимы обложения. Многие ИП и ЮЛ выбирают упрощенку. При выборе учитывается следующая информация:

- При выборе рекомендуется примерно рассчитать расходы. Если их сумма достаточно велика, то на УСН выбирается вариант "Доходы минус расходы".

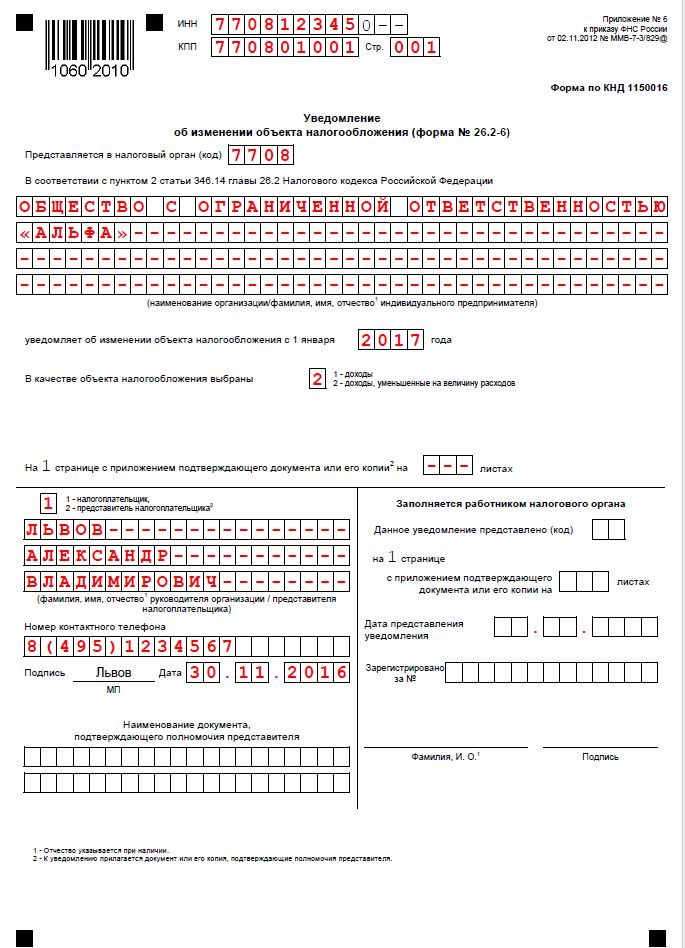

Уведомление о смене объекта налогообложения

Заявление по форме № 26.2-6, которая утверждена Приказом инспекции № ММВ-7-3/829, необходимо подать до конца года, чтобы с начала следующего года применить новый вариант УСН.

Со следующего года организации могут перейти на спецрежим с доходом выше, чем в прошлом году. В остальном условия не изменились. Для перехода на УСН с ОСНО или другого режима нужно вовремя подать уведомление. Подробнее об этом и не только читайте в нашем обзоре.

Условия и порядок перехода на УСН с 2024 года

Чтобы перейти на УСН с 1 января нового года, организациям нужно соблюдать ограничение по доходу. Так, размер дохода за 9 месяцев 2023 года не должен превышать значение 112,5 млн руб., умноженное на коэффициент-дефлятор. На 2024 год он составит 1,329.

Также компания должна вовремя уведомить инспекцию о переходе на УСН.

Учтите, ряд организаций не имеют права переходить на упрощенную систему. Например, это запрещено компаниям, у которых есть филиалы.

При переходе на спецрежим с ОСНО посчитайте по специальным правилам доходы переходного периода и НДС. Так, по перечисленным вами авансам НДС рекомендуем восстановить, а с полученного аванса принять к вычету в последнем квартале перед переходом на спецрежим. Сделать это следует, если поставка произойдет уже в период применения УСН.

Если выбрали для УСН объект "доходы минус расходы", то также посчитайте расходы переходного периода и отдельно определите расходы на приобретение ОС.

Важно соблюдать ограничения не только в период перехода на УСН, но и при ее применении. К примеру, организация не должна вести деятельность, для которой УСН запрещена. Кроме того, нужно соблюдать ограничения по стоимости ОС, размеру доходов и численности работников. Так, чтобы сохранить право применять УСН, доходы в 2024 году (с учетом индексации) не должны быть больше 265,8 млн руб.

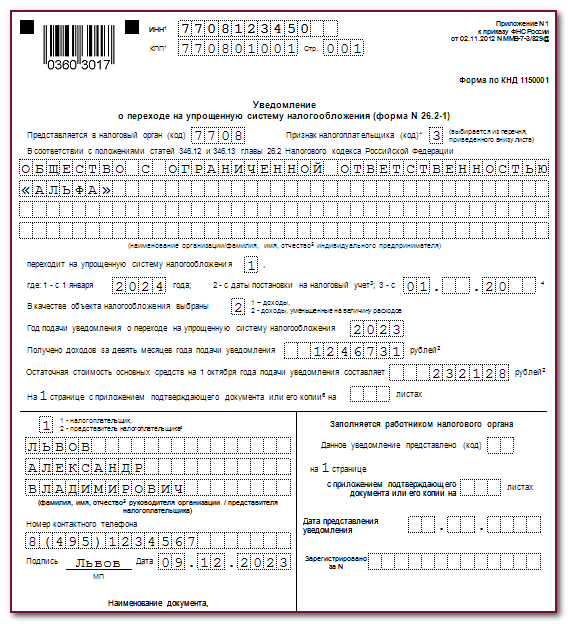

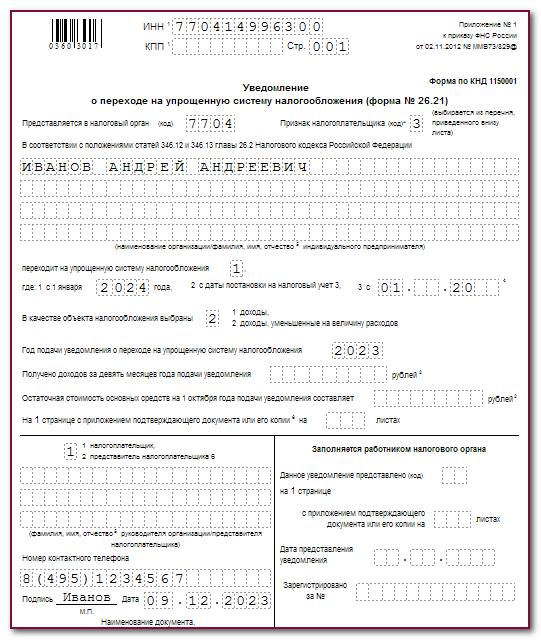

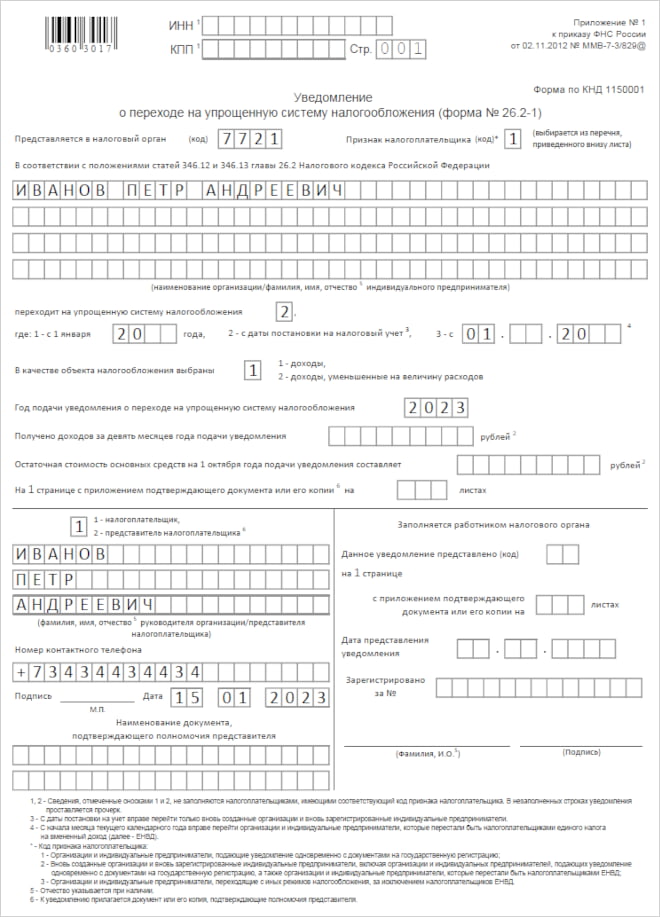

Форма уведомления о переходе на УСН

Заполнить уведомление можно по рекомендованной форме. Бланк не изменился.

Как заполнить и подать уведомление о переходе на УСН

Для перехода на спецрежим с 2024 года нужно направить уведомление. Его можно сдать в любую инспекцию независимо от места регистрации. Специального способа подачи нет. Уведомление можно направить по ТКС. Есть формат подачи уведомления в электронной форме.

Лучше использовать рекомендованную форму, чтобы в уведомлении были все данные, которые нужны налоговой. Она достаточно простая. Важно не допустить ошибку в коде объекта налогообложения: "доходы" или "доходы минус расходы".

Для более гибкого ведения хозяйственной деятельности налогоплательщикам, которые применяют УСН, предоставлено право ежегодной смены объекта налогообложения с начала календарного года.

В Интернете можно найти калькуляторы, которые позволяют оперативно произвести проверку и выбрать объект, который лучше в той или иной ситуации. Вот некоторые из них:

- https://www.kontur-extern.ru/info/calculator-usn

- https://ipipip.ru/usn/usn-dohod-ili-dohod-rashod

- https://scloud.ru/calculators/vybor_sno.php

Для более точного выбора объекта налогообложения рекомендуется провести анализ и взвесить плюсы и минусы каждого варианта с учетом перспектив развития бизнеса.