Как инспекторы находят необоснованную налоговую выгоду и привлекают к ответственности. Роли контрагентов и требования к документам. Узнайте, как доказывать обоснованность налоговой выгоды и избежать серьезных последствий.

Cодержание

Когда налогоплательщик обращается за возвратом налоговой переплаты, получает вычет или учитывает расходы для целей расчета налога, он формирует свою налоговую выгоду. Однако, не все способы достижения такой выгоды являются законными. Если ФНС выявит признаки необоснованной экономии на налогах, то привлечет к ответственности. В данной статье мы расскажем, какие сделки вызывают вопросы у налоговой и какую роль играют контрагенты в этом процессе.

Что такое налоговая выгода

Налоговая выгода представляет собой сокращение расходов, которое налогоплательщик достигает путем уменьшения суммы налога к уплате. Ее можно получить различными способами, включая возврат переплаты по налогу на прибыль или использование фиктивной сделки для получения вычета по НДС. Однако, существует существенное отличие между этими операциями, которое было отмечено ВАС РФ еще в 2006 году. Выделяют два вида налоговой выгоды: обоснованную и необоснованную.

Виды налоговой выгоды

ВАС РФ определил обоснованную и необоснованную налоговую выгоду в своем постановлении от 12.10.2006 № 53. Обоснованная налоговая выгода характеризуется полной законностью операции и добросовестностью налогоплательщика, в то время как необоснованная налоговая выгода не соответствует этим критериям.

Статья 54.1 НК РФ также содержит положения о налоговой выгоде. Они представляют собой свод правил, которые регулируют правомерность уменьшения налоговой базы или суммы налога к уплате. В самом НК РФ термин "налоговая выгода" не упоминается.

Обоснованная налоговая выгода

Налоговая выгода считается обоснованной, если она получена благодаря полностью законным, экономически целесообразным и добросовестным действиям налогоплательщика. Критерии обоснованности могут быть сформулированы на основе статьи 54.1 НК РФ и других требований налогового законодательства:

- Соблюдение налогового законодательства и требований декларирования;

- Отсутствие сделок, направленных на занижение налоговой базы или увеличение налоговых вычетов;

- Обоснованность расходов и суммы налоговой выгоды с экономической точки зрения;

- Достоверность предоставленных документов и сведений.

Нарушение данных принципов может вызвать вопросы у налоговой. Однако, доказывать необоснованность выгоды лежит на обязанности ФНС (п. 5 ст. 82 НК РФ).

Необоснованная налоговая выгода

Налоговая выгода становится необоснованной, если способ экономии на налогах является незаконным или операция, приводящая к получению выгоды, необоснована с экономической точки зрения. Другими словами, необоснованная выгода возникает, когда организация осуществляет сделку или ведет деятельность с целью снижения налога к уплате или получения возврата средств из бюджета.

Однако, не все так однозначно. ФНС может отказать в уменьшении налога даже если налогоплательщик имеет на это законное право. Такое может происходить, когда налоговая выгода является необоснованной с точки зрения налогового законодательства.

См. также

Как доказывать обоснованность налоговой выгоды

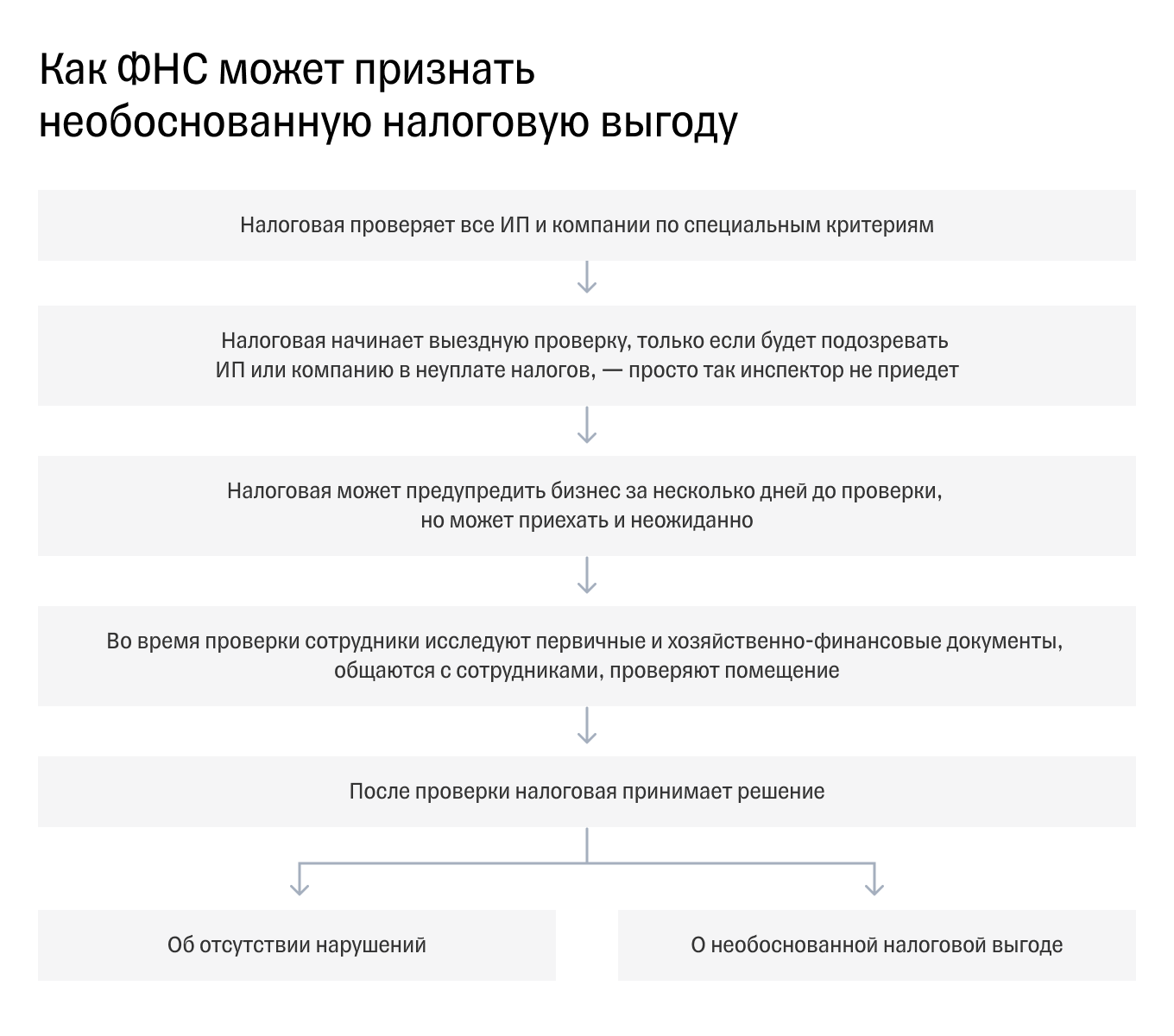

Споры, связанные с доначислением налогов из-за получения необоснованной налоговой выгоды, составляют значительную часть всех налоговых дел, рассматриваемых судами. Инспекции находят все больше доводов в обоснование своей позиции о неосмотрительности при выборе контрагентов. Так как налогоплательщики могут защитить себя от таких налоговых претензий? Как доказать, что была проявлена должная осмотрительность при выборе контрагентов? Какие требования должны соответствовать предоставляемые на проверку документы?

В 2006 году Пленум ВАС РФ сформулировал основные требования к документам, подтверждающим налоговую выгоду. Основанием для ее получения является предоставление налогоплательщиком в налоговый орган всех надлежащим образом оформленных документов, если налоговым органом не доказано, что сведения, содержащиеся в этих документах неполны, недостоверны и (или) противоречивы (абз. 3 п. 1 Постановления Пленума ВАС РФ от 12 октября 2006 г. № 53). С учетом положений Постановления № 53 и процессуальных кодексов можно выделить следующие требования к направляемым в налоговый орган документам:

- Допустимость документов: в налоговые органы и суды должны представляться только те документы, которые предусмотрены налоговым законодательством;

- Полнота (достаточность) документов: нужно предоставить полный комплект документов, предусмотренных налоговым законодательством и подтверждающих правомерность применения налоговой выгоды;

- Надлежащее оформление: документы должны быть оформлены в соответствии с требованиями НК РФ и законодательства о бухгалтерии;

- Достоверность сведений, содержащихся в документе: все сведения, такие как дата, цена, наименование контрагента и т. д., должны быть достоверными.

Налоговый орган не может взломать сигнатуру электронной подписи. Аудитор, адвокат, юрист, эксперт или консультант могут проверить ваши акты, договоры, сделки, справки и другие документы на предмет соответствия требованиям налогового законодательства.

Заключение

При совершении операций, связанных с налоговой выгодой, важно не только знать требования налогового законодательства, но и проявлять добросовестность и осмотрительность при выборе контрагентов и предоставлении документов. Необоснованная налоговая выгода может привести к серьезным последствиям, вплоть до привлечения к ответственности со стороны налоговой. Поэтому рекомендуется внимательно изучить все требования и правила, связанные с налоговой выгодой, и сотрудничать только с надежными контрагентами, предоставляя надлежаще оформленные и достоверные документы.

Что нам скажет Википедия?

Как инспекторы находят необоснованную налоговую выгоду

Коррупции называют также подкуп должностных лиц, их продажность, подкупность, что типично для мафиозных государств. Соответствующий термин в европейских языках обычно имеет более широкую семантику, вытекающую из первичного значения исходного латинского слова. Характерным признаком коррупции является конфликт между действиями должностного лица и интересами его нанимателя либо конфликт между действиями выборного лица и интересами общества. Многие виды коррупции аналогичны мошенничеству, совершаемому должностным лицом, и относятся к категории преступлений против государственной власти. Коррупции может быть подвержено любое должностное лицо, обладающее дискреционной властью в сфере распределения каких-либо не принадлежащих ему ресурсов по своему усмотрению (чиновник, депутат, судья, сотрудник правоохранительных органов, администратор и т. д.). Главным стимулом к коррупции является возможность получения экономической прибыли (ренты), связанной с использованием властных полномочий, а главным сдерживающим фактором - риск разоблачения и наказания.

Системный характер коррупции проявляется в её принудительном характере для тех, кто работает в государственных организациях, ею охваченных: нижние чины собирают взятки и делятся с верхними для сохранения собственной должности. Согласно макроэкономическим и политэкономическим исследованиям, коррупция наносит существенный ущерб и препятствует экономическому росту и развитию в интересах общества в целом. Согласно систематическому обзору эффективными мерами борьбы с коррупцией являются контроль и сдерживание, в частности повышение экономических издержек в отношение коррупционеров и увеличение вероятности обнаружения факта коррупции. Организационные, культурные меры и обучение оказались менее эффективными. Коррупция уголовно наказуема во всех странах-участниках Конвенции ООН против коррупции (ст. 15 Конвенции).