Как подготовиться к налоговым проверкам в 2017 году? Узнайте, как понять, что к вам придут, анализируя критерии проведения проверки и принимая соответствующие меры. Важно проверить документацию и использовать аутсорсинговые услуги для упрощения процесса подготовки.

Cодержание

Как понять, что к вам придут

Перед каждой налоговой проверкой инспекторы заранее собирают информацию о налогоплательщике и проводят предпроверочный анализ. Основной документ, которым пользуются налоговики — концепция системы планирования выездных налоговых проверок. В ней выделено 12 критериев, по которым каждый налогоплательщик может сам проанализировать свою финансово-хозяйственную деятельность и определить риск попасть под проверку. Чем больше налоговики найдут совпадений, тем выше вероятность проверки.

Критерии, по которым проводится выездная налоговая проверка

Критерии, по которым проводится выездная налоговая проверка, помогают налогоплательщику понять, насколько высок риск проверки для его организации. Важно проанализировать свою финансово-хозяйственную деятельность с точки зрения данных критериев и принять меры по их минимизации.

Как подготовиться к проверке

Если вы понимаете, что выездная проверка неизбежна, следует подготовиться. Проверьте первичные документы, такие как договоры, счета, акты выполненных работ и т.д. Убедитесь, что все расходы имеют деловую цель, направлены на получение прибыли, соответствуют рыночным ценам и экономически обоснованы. Проверьте также штатное расписание, приказы о назначении, доверенности и должностные инструкции персонала.

При подготовке к проверке рекомендуется использовать аутсорсинговые услуги, например, команду аутсорсинга "Моё дело Бухобслуживание", которая поможет упростить процесс проверки и обеспечить правильный учет первичных документов.

См. также

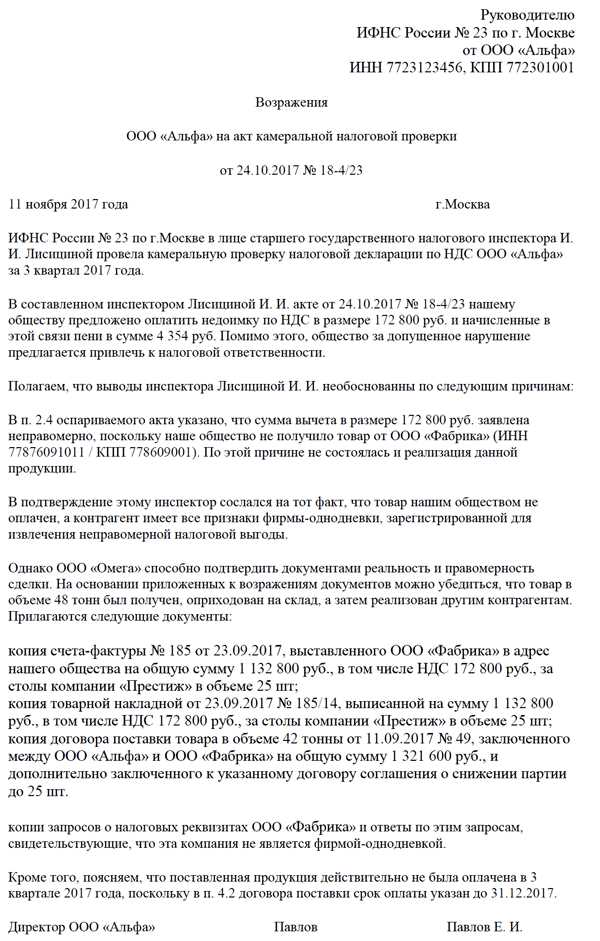

Камеральные и выездные налоговые проверки

Камеральная налоговая проверка является обязательным мероприятием для организаций, сдающих декларации, и проводится в офисе налоговой службы. Длительность камеральной проверки составляет три месяца. Выездная налоговая проверка, в свою очередь, проводится на основании решения контролирующего органа и может продлиться до четырех месяцев или даже полугода. Риск проверки значительно повышается при проведении выездной проверки.

Кто в зоне риска проверки?

Каждая компания рискует стать объектом выездной налоговой проверки, но вероятность проверки возрастает для тех, кто привлекает повышенное внимание налоговых контролеров. Факторами, которые могут привести к проверке, являются: наличие крупных сделок или нестандартных операций, изменение системы налогообложения, участие в судебных разбирательствах по налоговым вопросам и другие.

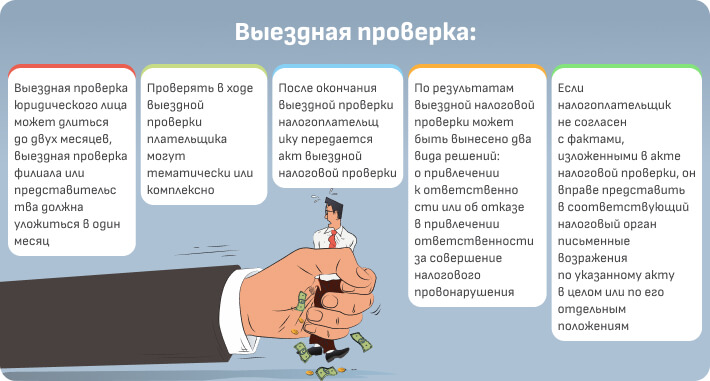

Что проверяют при выездной налоговой проверке?

В ходе выездной налоговой проверки, контролеры обращают особое внимание на правильность начисления и уплаты налогов за конкретный период. Они могут проверять все налоги, уплачиваемые компанией, или выборочные. Важно знать, за какой период может быть проведена проверка, чтобы подготовить соответствующую документацию.

См. также

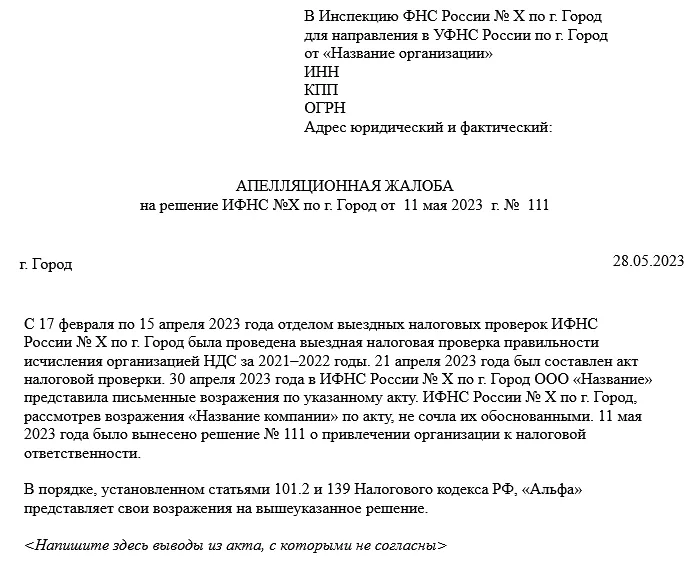

Порядок проведения налоговых проверок

Порядок проведения выездных налоговых проверок организаций ФНС регламентирован на уровне положений НК РФ. Выездные проверки проводятся в соответствии с утвержденными планами. Однако, публичные планы налоговых проверок не формируются, и информация о планах считается конфиденциальной. Внутренние регламенты ФНС предписывают сотрудникам рассматривать планы как конфиденциальные документы.

Налоговые проверки в 2017 году могут быть как камеральными, так и выездными. Важно подготовиться заранее, проверить все документы и учесть возможные риски. Использование аутсорсинговых услуг может значительно упростить процесс подготовки к проверке и обеспечить правильный учет первичных документов.

Что нам скажет Википедия?

Налоговые проверки в 2017 году: как подготовиться.

По состоянию на 1999—2000 годы СМИ сообщали, что ЮКОС активно прибегал к так называемой налоговой оптимизации, пользуясь многочисленными юридическими лазейками, позволяющими уменьшить объём налоговых отчислений — занижение налогооблагаемой базы, продажа нефти через трейдерские фирмы-«однодневки», зарегистрированные в регионах с льготным налогообложением, применение трансфертного ценообразования, применение схемы «обратного зачёта» и т. д. Уникальным для ЮКОСа был способ налоговой оптимизации путём перепродажи по заниженной цене добываемой из скважин нефтесодержащей жидкости под видом «скважинной жидкости» между подразделениями, например, расположенными в регионах с льготными ставками налога. Данный манёвр позволял уменьшить общий объём уплачиваемых сырьевых налогов. Многие подобные схемы в том или ином сочетании использовались всеми российскими нефтяными компаниями, однако вариант со «скважинной жидкостью» применялся только «ЮКОСом». По утверждению Юлии Латыниной, идея продажи так называемой «жидкости на устье скважины», являвшейся основным способом минимизации местных налогов, была «лучшим изобретением ЮКОСа». В действительности же этот способ минимизации налогов был «позаимствован» в США.

Так, в 1999 году на тонну добытой нефти ЮКОС заплатил налогов в 10 раз меньше «Сургутнефтегаза» и в 5 раз меньше «Лукойла».

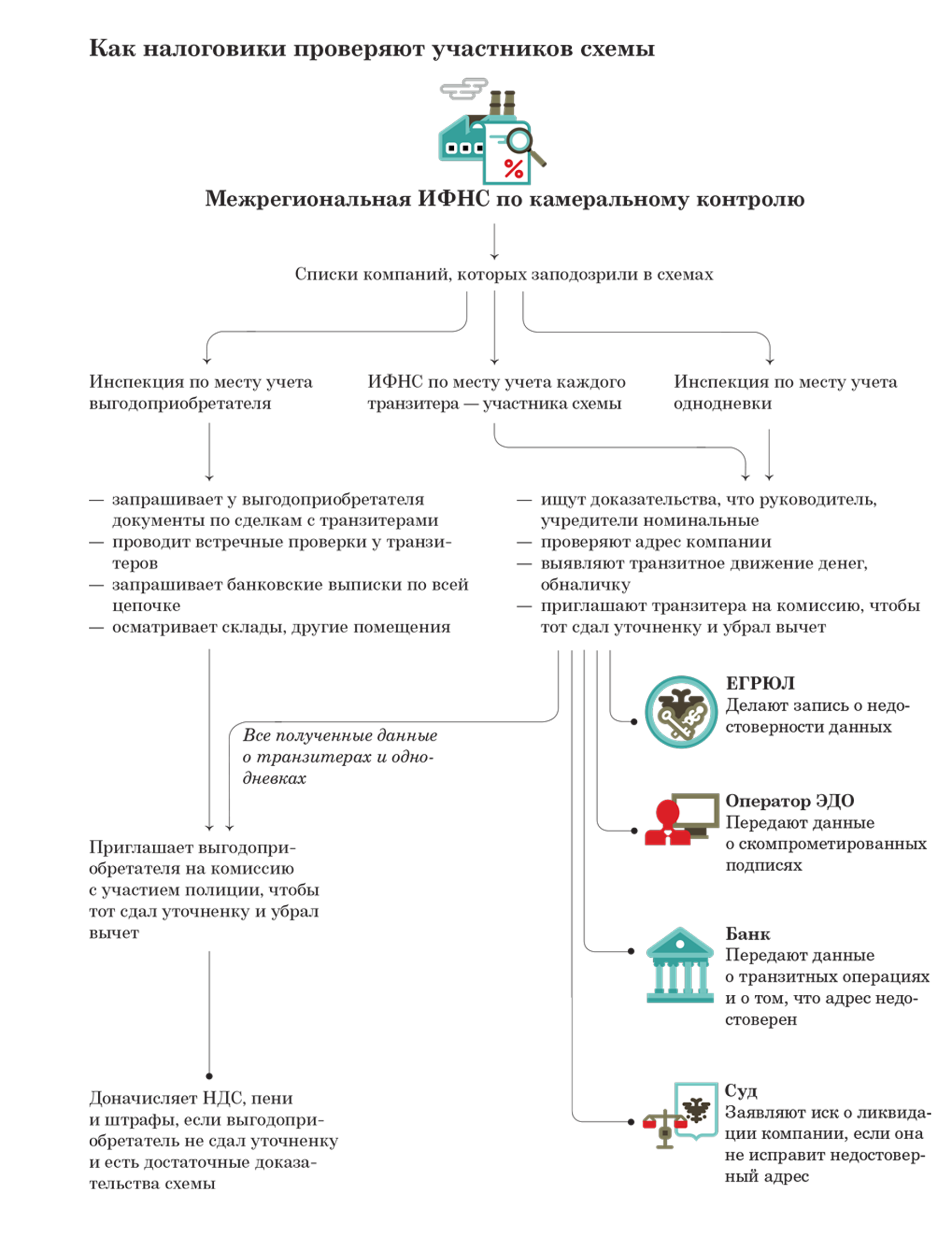

Расследование налоговых органов

В 2003 году МНС в лице Межрегиональной инспекции (МИМНС) провело повторную проверку ЮКОСа на предмет уплаты налогов в 2000-2003 годах. Претензии налоговых органов связаны со сделками по продаже нефти и нефтепродуктов между ЮКОСом и 21 организацией, зарегистрированной в регионах, предоставлявших в 2000 г. налоговые льготы (Калмыкия, Мордовия, ЗАТО «Трёхгорный»). Организации использовали данные льготы и полностью или частично не уплачивали ряд налогов. Налоговые органы утверждали, что эти организации были созданы исключительно с целью недобросовестного использования налоговых льгот и вся экономическая выгода от совершения ими сделок принадлежала ЮКОСу. Данный вывод основывался на следующих фактах, установленных налоговыми органами:

- ОАО «НК ЮКОС» был признан ответственным за неполную уплату налогов по сделкам, совершённым иными юридическими лицами, и налоговые органы доначислили ОАО «НК ЮКОС»:

Сумма доначисления, руб. Сумма уже уплаченных налогов, руб. 2,6 млрд 1,1 млрд 11,3 млрд 0,4 млрд 11,4 млрд 0,5 млрд 11,4 млрд 0,5 млрд 26,8 млрд 0,4 млрд 23,4 млрд 0,1 млрд Итогом расследования стало решение МИМНС № 52/896 и требование № 175 и 175/1 от 16.11.2004, согласно которым компании предъявили штрафы.

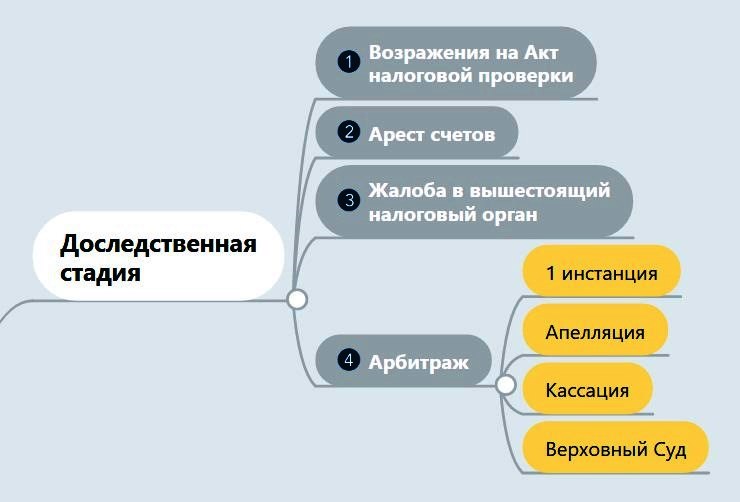

Процесс в арбитражных судах

В декабре 2004 года МИМНС подало иск к ЮКОСу в Арбитражный суд города Москвы с требованием уплатить около 72 миллиардов рублей.

Налоговые органы не сослались на какие-либо нормы законодательства для обоснования того, что вся экономическая выгода от сделок взаимозависимых организаций была получена ОАО «НК ЮКОС». Не была применена ссылка на статью 40 Налогового кодекса РФ (нормы о трансфертном ценообразовании). Кроме того, не были представлены доказательства того, что взаимозависимые организации фактически осуществляли свою деятельность (имели обособленные структурные подразделения) вне тех регионов, в которых они были зарегистрированы.

Арбитражный суд г. Москвы и Федеральный арбитражный суд Московского округа отказались применить трёхлетний срок давности в отношении привлечения ОАО «НК ЮКОС» к налоговой ответственности за неуплату налогов в 2000 г. При этом они указали, что «нормы налогового законодательства, предоставляющие права либо гарантии добросовестным налогоплательщикам, не могут быть распространены на недобросовестных». Высший арбитражный суд РФ также отказался применить трёхлетний срок давности, сославшись на тот факт, что акт выездной налоговой проверки был составлен 29 декабря 2003 года.

...

Банкротство НК «ЮКОС»

Нефтедобывающие предприятия ЮКОСа в 2005 добыли 24,5 млн т нефти. Выручка ЮКОСа по РСБУ за девять месяцев 2005 г. составила 2,03 млрд руб., чистый убыток — 2,92 млрд руб. Налоговые претензии государства к ЮКОСу на начало 2006 составляли 9,8 млрд $, и ещё около 1,2 млрд $ компания задолжала коммерческим банкам и Group Menatep.

28 марта 2006 г. Арбитражным судом г. Москвы было принято решение о начале процедуры банкротства компании и назначении в ней временного управляющего, которым стал Эдуард Ребгун.

На середину июля 2006, по информации временного управляющего ЮКОСа Эдуарда Ребгуна, подтверждённая задолженность компании бюджету, «Юганскнефтегазу» и «Роснефти» составляла 491,575 млрд руб. (около 18 млрд $).

По решению суда 1 августа 2006 г. в ЮКОСе было введено конкурсное производство сроком на год. Размер п