Выездные налоговые проверки проводятся для обеспечения соблюдения налогового законодательства. Узнайте основные причины проведения таких проверок и почему они важны для налогоплательщиков.

Cодержание

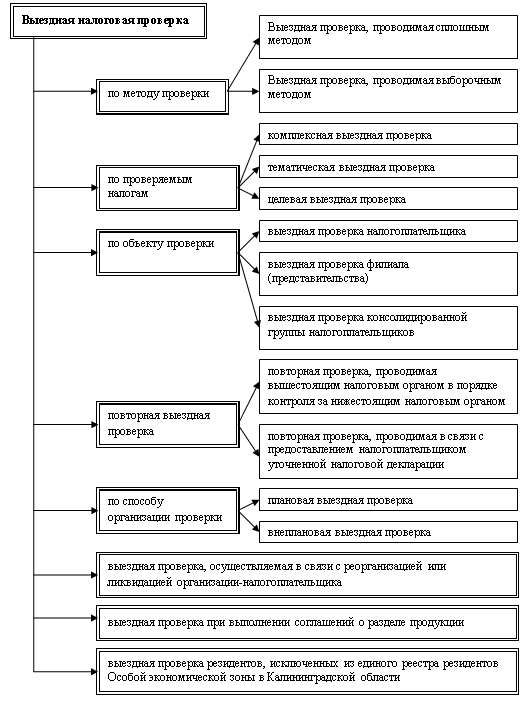

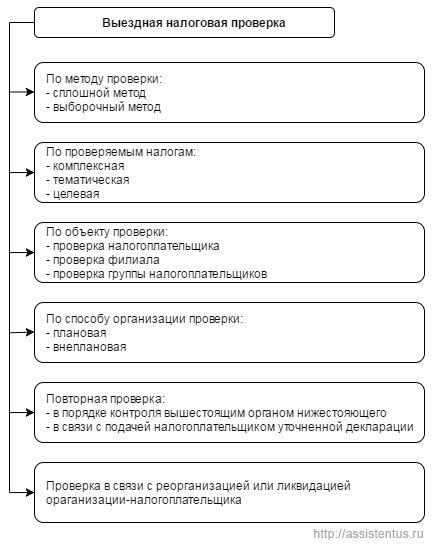

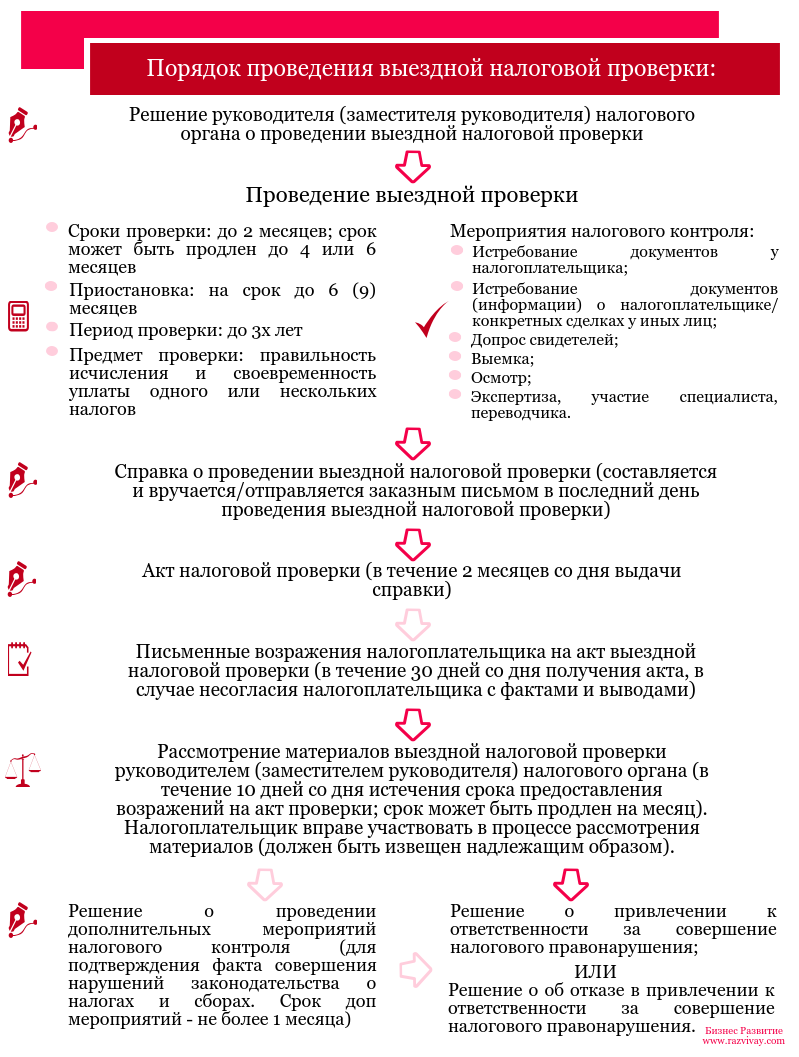

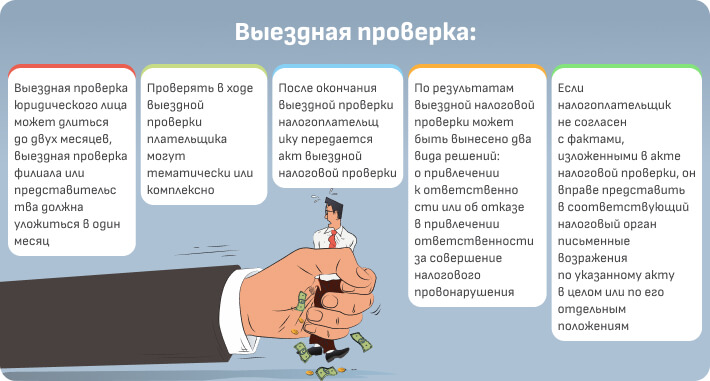

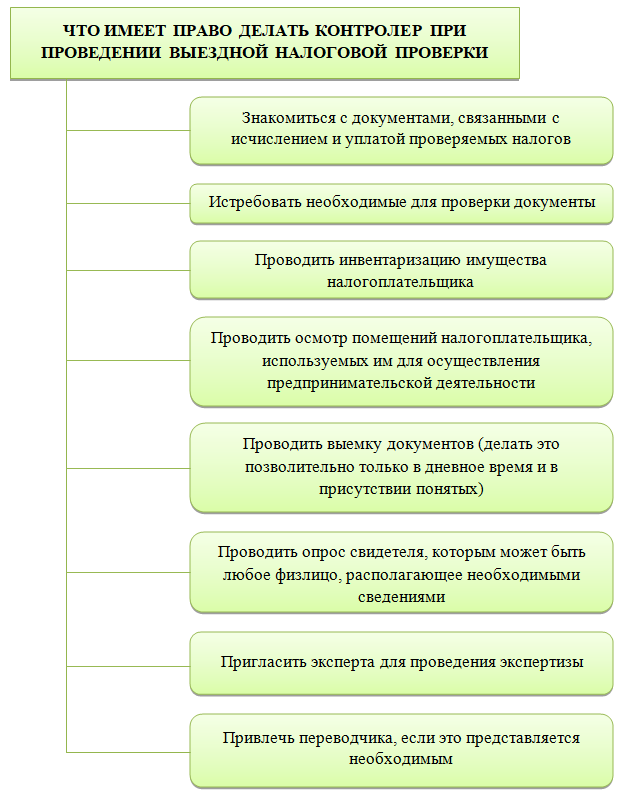

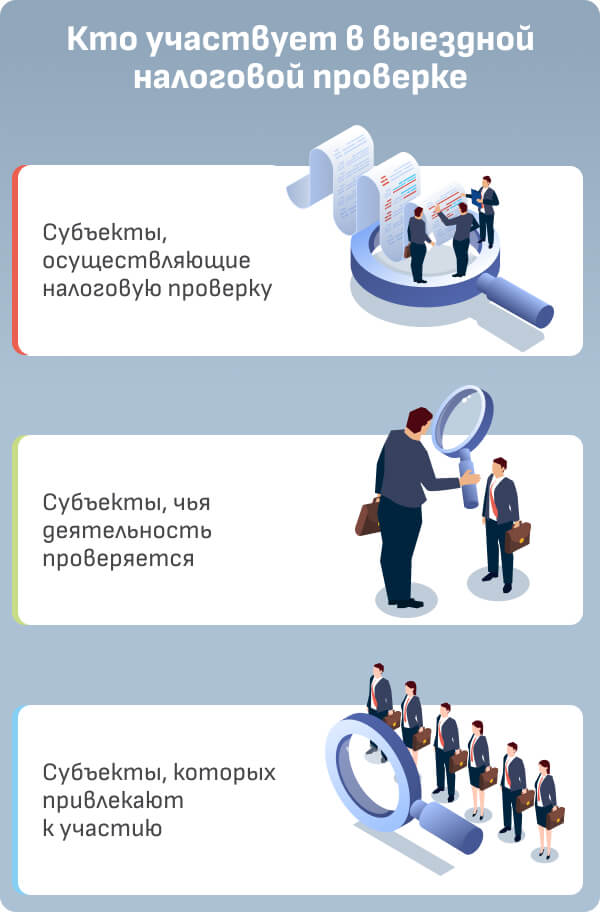

Выездные налоговые проверки являются важной составляющей налоговой системы и используются для обеспечения соблюдения налогового законодательства со стороны налогоплательщиков. Они проводятся на месте ведения хозяйственной деятельности и позволяют налоговым органам проверить правильность и полноту учета доходов и расходов, а также соблюдение налоговых обязательств.

1. Подозрение в нарушении налогового законодательства

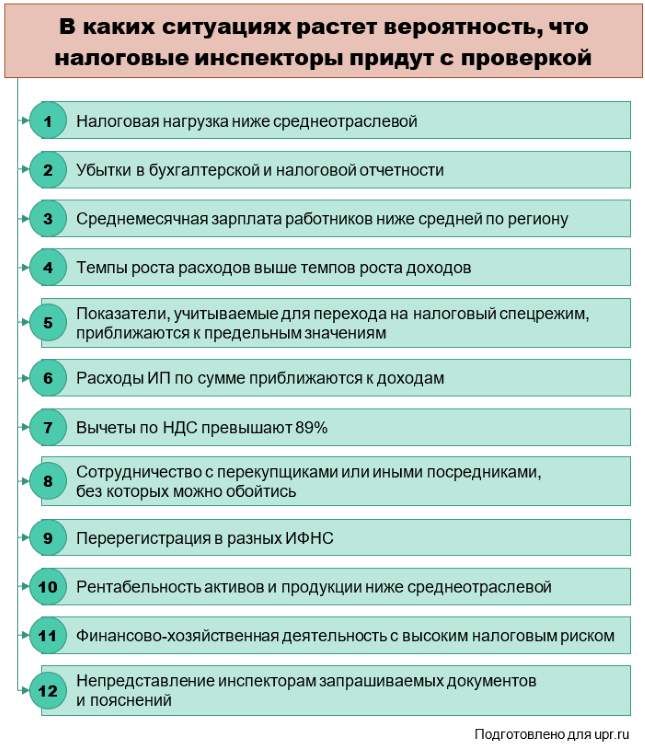

Причиной проведения выездных налоговых проверок может быть подозрение налоговых органов в нарушении налогового законодательства со стороны налогоплательщика. Это может быть обусловлено неправильным учетом доходов и расходов, недекларированием доходов или иными нарушениями, которые могут привести к уклонению от уплаты налогов.

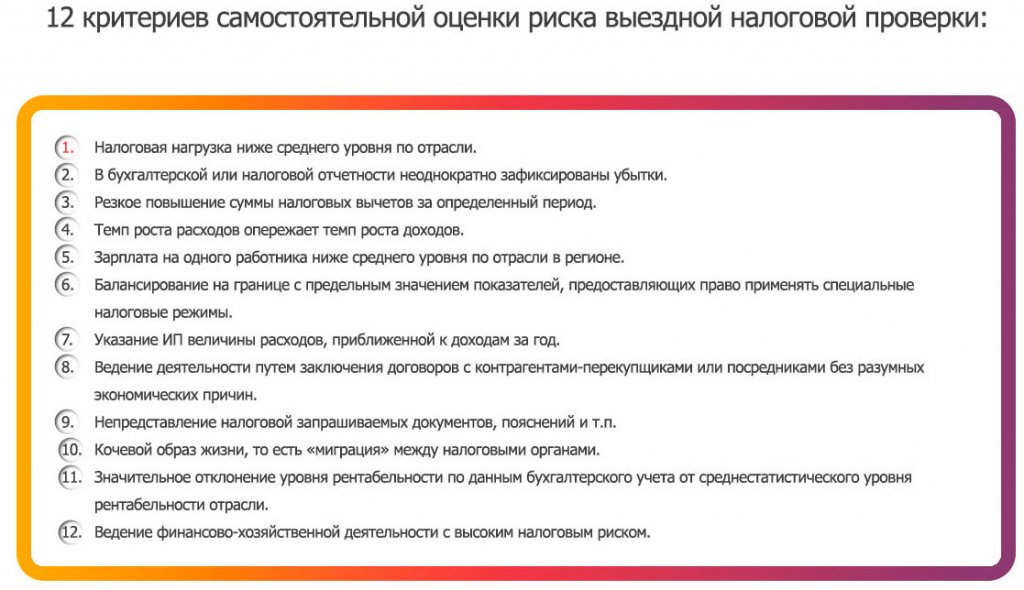

2. Анализ рисков

Налоговые органы проводят анализ рисков, чтобы выявить потенциальные нарушения налогового законодательства. В результате такого анализа могут быть выбраны определенные налогоплательщики для проведения выездных налоговых проверок. Анализ рисков может основываться на различных факторах, таких как неправильная классификация доходов и расходов, большое количество операций с наличными деньгами, низкий уровень налоговых платежей и другие признаки, указывающие на возможные нарушения.

См. также

3. Результаты проверок предыдущих периодов

Если в предыдущих периодах налоговые органы обнаружили нарушения со стороны налогоплательщика, то это может стать причиной проведения выездной налоговой проверки. Результаты предыдущих проверок могут служить основой для дальнейшего изучения деятельности налогоплательщика и выявления возможных нарушений в текущем периоде.

4. Подозрение в сокрытии доходов

Если налоговые органы имеют основания полагать, что налогоплательщик сокрывает свои доходы или иные факты, связанные с уплатой налогов, то это может стать основанием для проведения выездной налоговой проверки. Подозрение в сокрытии доходов может возникнуть, например, в случае отсутствия учетных документов, необоснованного перераспределения доходов или иных несоответствий в учете.

5. Разглашение информации третьим лицам

Если налоговые органы получают информацию о возможных нарушениях налогового законодательства от третьих лиц, то это также может послужить основанием для проведения выездной налоговой проверки. Третьи лица могут предоставить информацию о недекларированных доходах, фиктивных расходах или иных нарушениях, которые требуют проверки на месте ведения хозяйственной деятельности налогоплательщика.

См. также

6. Предоставление ложной информации

Если налогоплательщик предоставляет ложную информацию налоговым органам или скрывает существенные факты, то это может послужить основанием для проведения выездной налоговой проверки. Предоставление ложной информации может быть связано с сокрытием доходов, завышением расходов, искажением финансовых показателей или иными действиями, которые могут повлиять на налогообложение.

Заключение

Выездные налоговые проверки проводятся с целью обеспечения соблюдения налогового законодательства со стороны налогоплательщиков. Причинами проведения таких проверок могут быть подозрение в нарушении налогового законодательства, анализ рисков, результаты предыдущих проверок, подозрение в сокрытии доходов, разглашение информации третьим лицам и предоставление ложной информации. Проведение выездных налоговых проверок позволяет налоговым органам контролировать правильность и полноту учета доходов и расходов, а также выявлять и пресекать налоговые нарушения.