В данной статье мы рассмотрим основные аспекты договоров без НДС и предоставим рекомендации по правильному начислению или принятию налога к вычету. Узнайте о правовых и налоговых последствиях, цене и НДС, начислении НДС сверх цены договора, определении суммы НДС, переходе права собственности, плюсах и минусах работы без НДС, а также отказе от НДС на ОСНО.

Cодержание

Введение

В практике заключения договоров часто возникают ситуации, когда стороны не указывают отдельной строкой стоимость НДС. В таких случаях возникает вопрос о том, кто должен перечислить налог в бюджет и какой ставкой его следует рассчитывать. Кроме того, важно понимать какие правовые и налоговые последствия возникают у продавца и покупателя товара. В данной статье мы рассмотрим основные аспекты договоров без НДС и предоставим рекомендации по правильному начислению или принятию налога к вычету.

Правовые и налоговые последствия

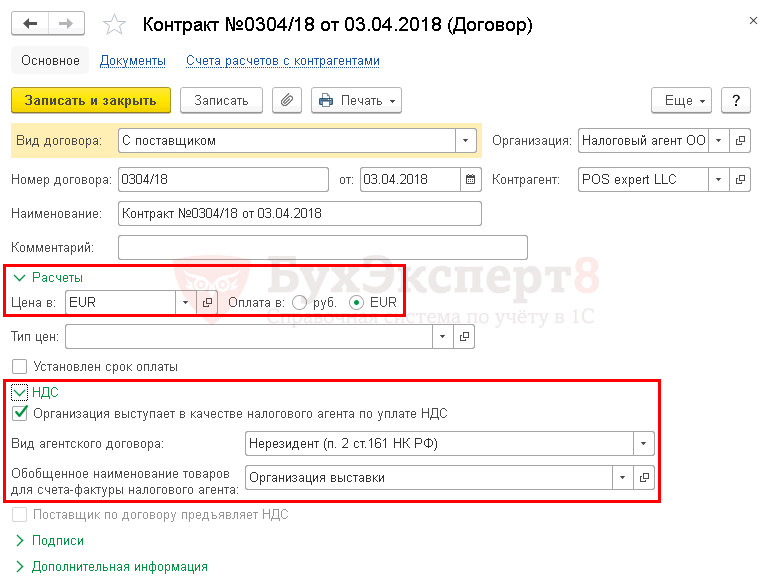

Согласно гражданскому законодательству, стороны договора вправе определять все условия по своему усмотрению, за исключением случаев, когда заключение договора предусмотрено законом или иными нормативными актами. Поэтому, в некоторых договорах отсутствуют унифицированные формы и требования к оформлению. Выделение НДС в таких договорах необязательно при продаже товаров, работ и услуг организациям, применяющим специальные режимы налогообложения, либо если компания приобретает (ввозит) товары, работы и услуги, которые не подлежат налогообложению или освобождены от налогообложения (подп. 1 п. 2 ст. 170 НК РФ).

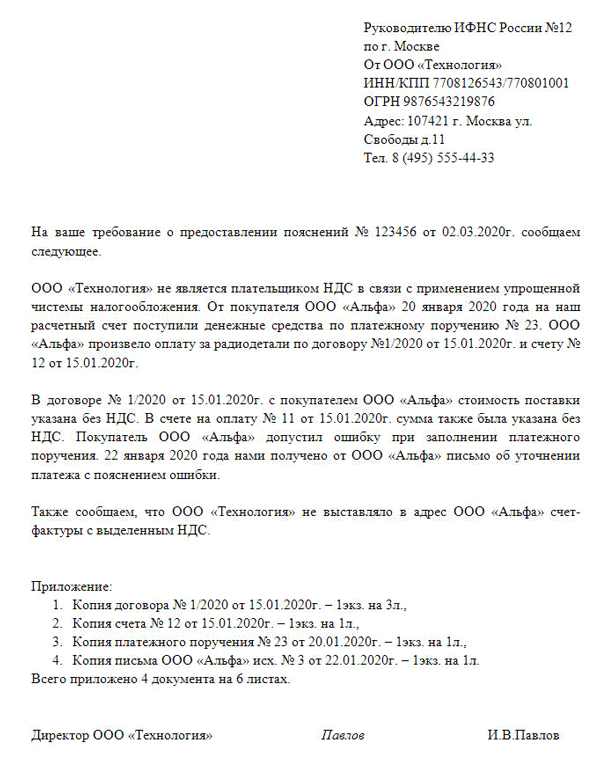

Однако, в случае ошибки или неправильного указания НДС в договоре, возникают определенные правовые и налоговые последствия для продавца и покупателя. Если продавец просто забыл указать НДС, либо организация была освобождена от уплаты НДС, но потеряла это право, возникают споры и проблемы с налоговыми органами.

Цена и НДС

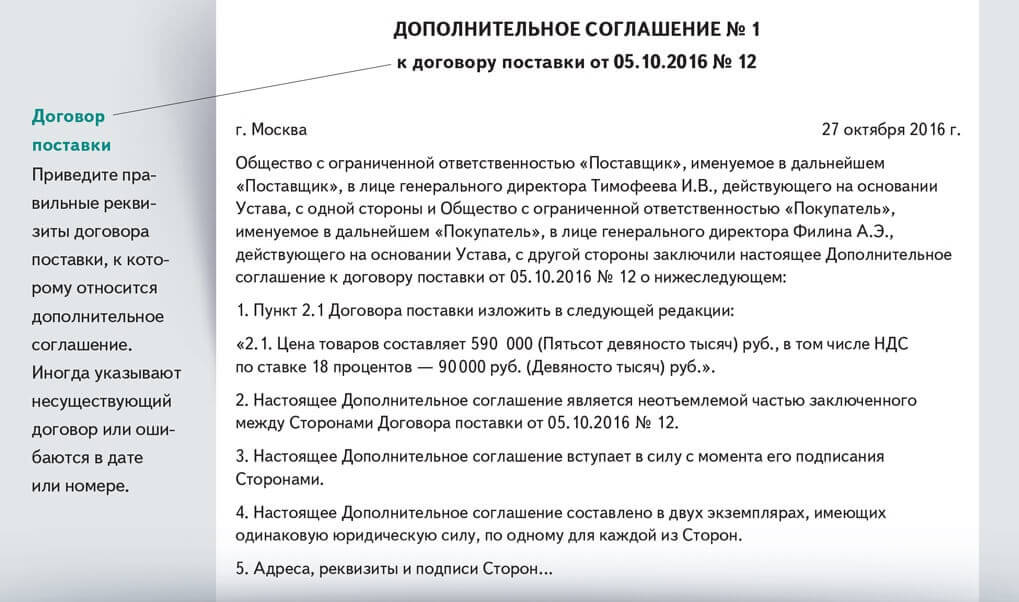

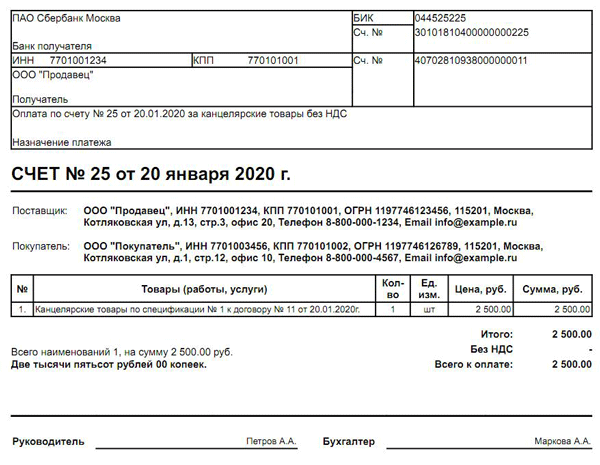

В любом договоре рекомендуется прописывать цену, ставку и сумму НДС. Если цена в договоре не включает информацию о НДС, покупатель может заявить, что цена уже включает налог, и продавец получит меньше денег. Если покупать будете вы, то вы можете переплатить, так как продавец потребует оплатить НДС дополнительно к цене.

Чтобы избежать споров и недоразумений, важно прописывать все детали и условия договора, включая сумму НДС. Это поможет обеим сторонам четко понимать свои обязательства и права.

См. также

Начисление НДС сверх цены договора

Есть два случая, когда продавец может начислить НДС сверх цены договора:

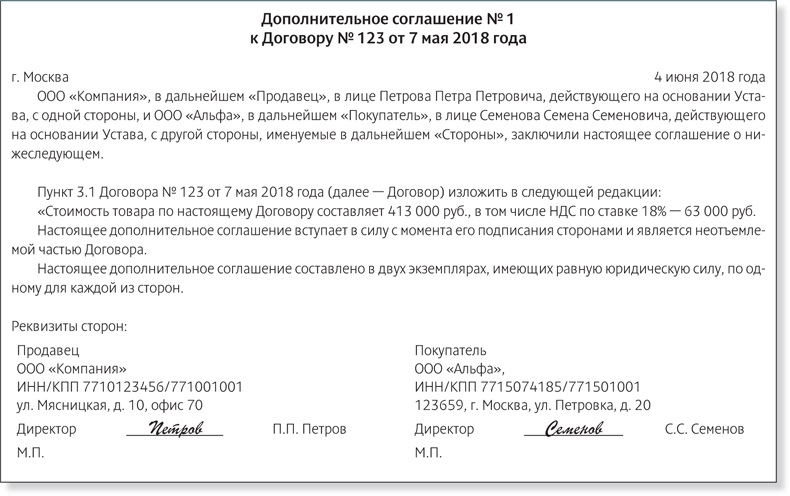

- Если до заключения договора продавец и покупатель договорились о том, что цена будет установлена без НДС. В этом случае продавец должен доказать, что договорная цена не включает в себя НДС и покупатель должен оплатить налог сверх этой цены.

- Если обязанность покупателя заплатить НДС сверх цены следует из других положений договора. Например, если в разделе "Цена договора" указана стоимость товара, а в разделе "Обязанности покупателя" говорится, что покупатель должен уплатить продавцу НДС, начисленный на стоимость товара.

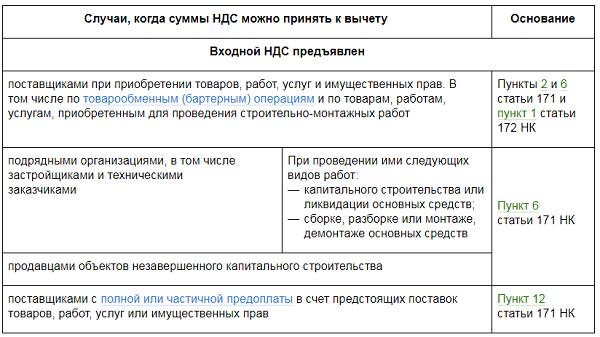

Определение суммы НДС

Если сумма НДС в договоре не определена, считается, что налог включен в стоимость. Продавец должен выделить НДС по расчетной ставке и предъявить эту сумму покупателю. В свою очередь, покупатель принимает предъявленную сумму налога к вычету.

Переход права собственности

Для правильного начисления НДС важно учесть условия договора поставки и время, когда право собственности на товар переходит от продавца к покупателю. Если право собственности переходит после оплаты, но НДС не начислен, возникает риск дополнительных пеней, штрафов и налогов со стороны налоговых органов.

См. также

Плюсы и минусы работы без НДС

Работа без НДС имеет свои плюсы и минусы. Одним из главных плюсов является снижение бухгалтерской нагрузки, так как не требуется выставление счетов-фактур, ведение книг покупок и продаж, а также заполнение деклараций каждый квартал. Кроме того, конечная стоимость товаров и услуг может быть ниже, что делает их более привлекательными для покупателей.

Однако, есть и минусы работы без НДС. Неплательщики НДС не могут принимать его к вычету, что означает потерю возможности вернуть налог, уплаченный поставщикам при покупке товаров и услуг. Кроме того, неплательщики НДС могут столкнуться с трудностями при работе с контрагентами, которые являются плательщиками НДС и предпочтут заключать договоры с другими поставщиками, которые выставляют счета-фактуры с налогом.

Отказ от НДС на ОСНО

В некоторых случаях компании и предпринимателям, применяющим ОСНО, НДС не требуется. Например, если компания ранее применяла упрощенную систему налогообложения, но потеряла право на нее, или если индивидуальный предприниматель планировал работать на УСН, но пропустил срок подачи уведомления.

Для отказа от НДС на ОСНО необходимо соблюсти определенные условия, установленные статьей 145 Налогового кодекса РФ. В этом случае компания или предприниматель в течение 12 месяцев могут не начислять НДС на товары и услуги, не сдавать налоговые декларации и не вести книги покупок и продаж.

Заключение

Договоры без НДС требуют внимательного и правильного оформления, чтобы избежать споров и проблем с налоговыми органами. Основные моменты, которые следует учесть, включают указание цены, ставки и суммы НДС, правильное определение обязанностей сторон по уплате налога, а также учет перехода права собственности и правовых последствий.

См. также