Узнайте о плюсах и минусах работы индивидуального предпринимателя с НДС в 2023 году. Расширение клиентской базы, снижение налоговых обязательств и возможность увеличения цен - плюсы работы с НДС. Однако, больше налогов, сложности в бухгалтерии и дополнительные расходы - минусы, которые следует учитывать. Узнайте о режимах налогообложения в России и важности выбора правильного режима для вашего бизнеса.

Cодержание

Плюсы работы с НДС:

1. Расширение клиентской базы:

Многие компании предпочитают партнеров с НДС. ИП имеют возможность сотрудничать с крупными компаниями, выдавать счета-фактуры с НДС и получать вычеты. Это расширяет клиентскую базу и открывает новые возможности для бизнеса.

2. Снижение налоговых обязательств:

ИП могут получать вычеты по НДС при покупке имущества, работ и услуг, что снижает налоговую нагрузку. Это позволяет сократить налоговые обязательства и сохранить больше средств в бизнесе.

3. Возможность увеличения цен:

НДС можно включить в стоимость товаров или услуг, что позволяет повышать цены без увеличения налогов для клиентов. Это позволяет бизнесу увеличивать доходы и обеспечивать устойчивый рост.

Минусы работы с НДС:

1. Больше налогов:

ИП на общем режиме платят больше налогов, чем при специальных режимах. Это может увеличить финансовую нагрузку на бизнес и снизить его прибыльность.

2. Сложности в бухгалтерии:

ИП на общем режиме обязаны вести сложный документооборот, выставлять счета-фактуры и представлять отчеты в налоговые органы. Это требует времени, ресурсов и профессиональных навыков в области бухгалтерии.

3. Дополнительные расходы:

ИП обязаны подавать декларации по НДС в электронном виде, что может вызвать дополнительные расходы на программное обеспечение и услуги бухгалтера.

Если ИП применяет ОСНО или ЕСХН и не освобожден от НДС, сумму НДС за квартал он перечисляет в бюджет равномерно в следующие три месяца, до 28-го числа каждого из них. Например, НДС за 3-й квартал следует уплатить равными частями до 28 октября, 28 ноября и 28 декабря.

Режимы налогообложения в России:

1. Общая система налогообложения (ОСНО)

Для крупного бизнеса и тех, кому нужен НДС

Общая система налогообложения (ОСНО) применяется к крупному бизнесу и предпринимателям, которым необходим НДС. ОСНО требует полного ведения бухгалтерии и формирования сложной книги учета доходов и расходов.

Под ОСНО организации должны платить несколько налогов и представлять отчетность. НДС является основной причиной выбора ОСНО. Он требует ведения точного учета счетов-фактур, поквартальной отчетности и хорошего знания учетных нюансов.

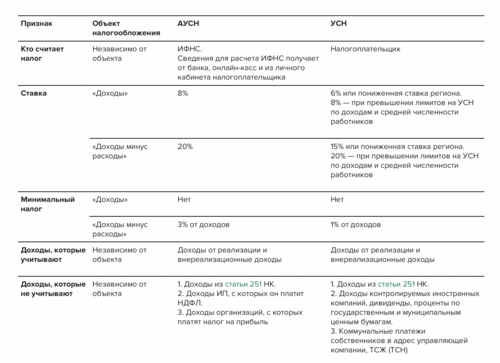

2. Упрощенная система налогообложения (УСН)

Выгодна для малого бизнеса и подходит для многих бизнесов

Упрощенная система налогообложения (УСН) часто выбирают начинающие предприниматели и малый бизнес. УСН удобна, так как предприниматель платит один налог вместо нескольких, и отчитывается раз в год.

УСН имеет несколько вариантов, таких как "Доходы" и "Доходы минус расходы". При УСН можно уменьшить сумму налога на страховые взносы за ИП и сотрудников. УСН обладает простой отчетностью, и для упрощения бухгалтерии можно использовать электронные сервисы.

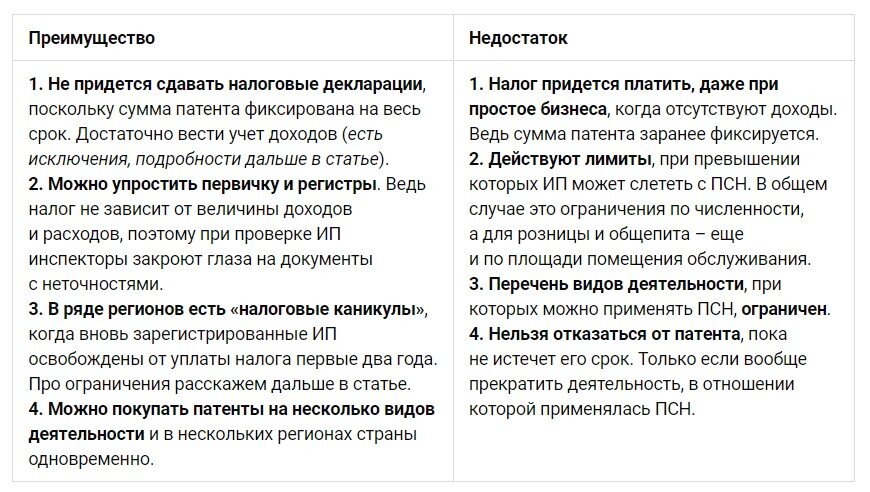

3. Патентная система налогообложения (ПСН)

Применяется к конкретным видам деятельности

Патентная система налогообложения (ПСН) применяется к определенным видам деятельности, таким как торговля, общепит, перевозки и бытовые услуги. ПСН позволяет упростить налогообложение на основе физических показателей, без учета выручки и затрат.

Однако, при ПСН есть ограничения и дополнительные платежи, такие как уплата фиксированного платежа в социальные фонды.

См. также

Налогообложение и банкротство

Индивидуальный предприниматель может быть признан несостоятельным (банкротом), если не может удовлетворить требования кредиторов по долгам и обязанностям по уплате налогов. Дела о банкротстве ИП рассматриваются в арбитражном суде.

Порядок подачи заявления о признании индивидуального предпринимателя банкротом и ограничения при патентной системе налогообложения.

Важно учесть, что все режимы налогообложения имеют свои особенности и подходят для различных видов бизнеса. При выборе режима налогообложения необходимо учитывать особенности своей деятельности, объемы продаж, клиентскую базу и другие факторы, которые могут повлиять на эффективность и удобство работы с НДС.

В конечном итоге, правильный выбор режима налогообложения и работа с НДС могут иметь значительное влияние на развитие и успех бизнеса в 2023 году.

За более подробной информацией можно обратиться по телефону: +7(3452)644-082

Что нам скажет Википедия?

ИП обязан ежегодно платить фиксированный платёж в социальные фонды вне зависимости от дохода. Сумму налога при упрощенной системе налогообложения с объектом налогообложения «доходы» (в том числе по патенту) или ЕНВД можно уменьшить на размер этого платежа, если ИП не является работодателем.

Систем налогообложения пять: три — как и у юридических лиц: УСНО («упрощёнка»), ЕНВД и ОСНО (основная), характерная для ИП учётом дохода по оплате, а НДС по методу начисления, ещё одна — характерная только для ИП: УСНО на основе патента. С 2019 года для индивидуальных предпринимателей стала доступна форма налогообложения "Налог на профессиональный доход".

Последняя форма введена Федеральным законом ФЗ-422 от 27 ноября 2018 года. Индивидуальный предприниматель может применять данный налоговый режим, если работает без наёмных сотрудников, не занимается перепродажей и выполняет другие ограничения, предусмотренные в рамках эксперимента.

Сельскохозяйственные производители (главы крестьянского (фермерского) хозяйства, являющиеся ИП), имеют право применять единый сельскохозяйственный налог.

Несостоятельность индивидуального предпринимателя

Частный предприниматель, который не в состоянии удовлетворить требования кредиторов, может быть признан несостоятельным (банкротом). Дела о признании индивидуального предпринимателя несостоятельным (банкротом) подведомственны арбитражному суду. С момента вступления в силу такого решения утрачивает силу его регистрация в качестве индивидуального предпринимателя.

Признаки банкротства гражданина и юридического лица по своему составу не совпадают. Гражданин считается не способным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены, и если сумма его обязательств превышает стоимость принадлежащего ему имущества. Для юридических лиц отсутствует требование, чтобы сумма обязательств превышала стоимость принадлежащего организации имущества.

Следующая особенность связана с порядком подачи заявления о признании индивидуального предпринимателя банкротом. Заявление о признании индивидуального предпринимателя банкротом может быть подано самим индивидуальным предпринимателем, кредитором (если требование связано с обязательствами при осуществлении предпринимательской деятельности), уполномоченными органами.

На основании заявления гражданина арбитражный суд может отложить рассмотрение дела о банкротстве не более чем на месяц для осуществления гражданином расчетов с кредиторами или достижения мирового соглашения.