Узнайте как рассчитывается НДС при импорте товаров и грузов. Ставки НДС, налоговые базы, порядок уплаты и отчетности при импорте из стран ЕАЭС и не входящих в него. Подробности на Бух-в-помощь.

Cодержание

НДС — то есть налог на добавленную стоимость — занимает одно из главных мест среди всех налогов, которые взимаются с юридических и физических лиц на территории РФ. Он включается в стоимость товаров и оплачивается во всех случаях — с момента производства и до продажи уже конечному потребителю.

Суть такого налога в том, что к обычной цене товара, которая назначена изначально, продавец добавляет дополнительную стоимость — уже на нее начинается НДС. Это же касается и услуг. Уплачивать НДС при импорте также требуется. Рассмотрим, как он рассчитывается, как требуется его оплачивать и возмещать в таком случае.

Ставки НДС на импорт

Ввозной НДС при импорте может иметь разную величину — она зависит от того, какие типы товаров ввозятся в Россию. Эти данные должны указываться в декларации, которая тщательно проверяется контролирующими органами. Рассмотрим, какая при импорте ставка НДС в случае с ввозом из разных стран.

Ставка НДС при импорте товаров и грузов

НДС в данном случае может, согласно статье 164 Налогового кодекса, может составлять 10 или 20% от стоимости продукции. В России налог начисляется в рублях РФ вне зависимости от того, из какой страны привезен товар.

Отметим, что для оказания определенных видов услуг или работ, которые даже косвенно связаны с импортом продукции, используется ставка в размере 0%. Это следует из статьи 165 Налогового кодекса (НК).

Как рассчитать НДС при импорте?

Требуется использовать ту налоговую ставку, которая считается актуальной на момент официальной регистрации таможенной декларации. Отметим, что этот же подход используется и в случае с предварительным декларированием разной продукции. С этим связано то, что заполнение декларации должно быть своевременным и правильным.

Начисление налога на добавленную стоимость при импорте в размере 0% используется и в случае, если товары, ввезенные в Россию, планируется перерабатывать, а впоследствии вывозить за границу изготовленную продукцию из них. Основным условием в таком случае является помещение товара под таможенную процедуру переработки. При этом декларант должен иметь разрешение на подобную деятельность.

Применять для товаров налоговую ставку в размере 0% имеют право сами переработчики товаров, а также те организации, которые привлечены в качестве переработчика. Ее требуется указывать в разрешении от таможни.

См. также

Ставка НДС при импорте из стран ЕАЭС

В случае со странами ЕАЭС ситуация немного другая, нежели при ввозе товаров из других государств. Импорт облагается НДС также, однако порядок уплаты и отчетности отличается в зависимости от того, входит ли страна, откуда ввозится товар, в ЕАЭС.

НДС при импорте товаров из стран, входящих в ЕАЭС

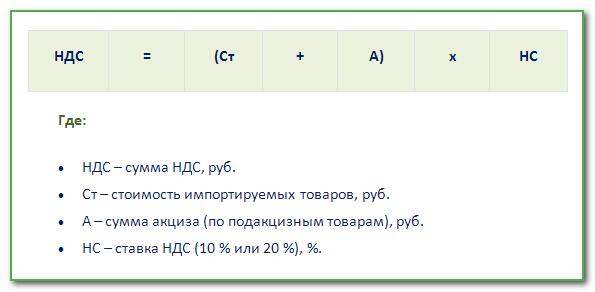

Согласно договору о Евразийском экономическом союзе, подписанному в Астане 29 мая 2014 года, налоговой базой будет стоимость ввозимых товаров на дату принятия их на учет или наступления срока платежа по договору лизинга. Если ввозятся подакцизные товары, то к стоимости нужно прибавить сумму акциза.

Налоговую базу умножают на ставку налога и получают НДС к уплате.

Перечислить его нужно в течение 20 дней по истечении месяца ввоза товара. Например, если товар ввезли в августе 2018 года, то перечислить ввозной НДС нужно до 20 сентября 2018 года.

В этот же срок нужно сдать налоговую декларацию по НДС. Для этого используют форму отчета, утвержденную Приказом ФНС России № СА-7-3/765 от 27 сентября 2017г. Декларацию сдают все импортеры, включая тех, кто применяет специальные режимы налогообложения. Вместе с декларацией импортер сдает пакет документов, подтверждающих импорт.

При импорте товаров из стран ЕАЭС не действует требование сдавать декларацию НДС исключительно в электронном виде. Импортеры могут сдать бумажный вариант отчета, за исключением следующих случаев:

- Место перечисления налога и сдачи отчетности – инспекция ФНС по месту учета организации-импортера.

НДС при импорте товаров из стран, не входящих в ЕАЭС

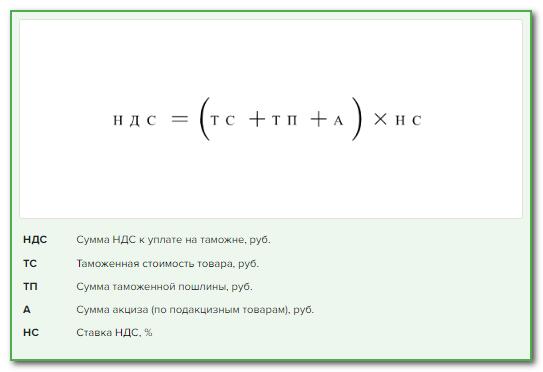

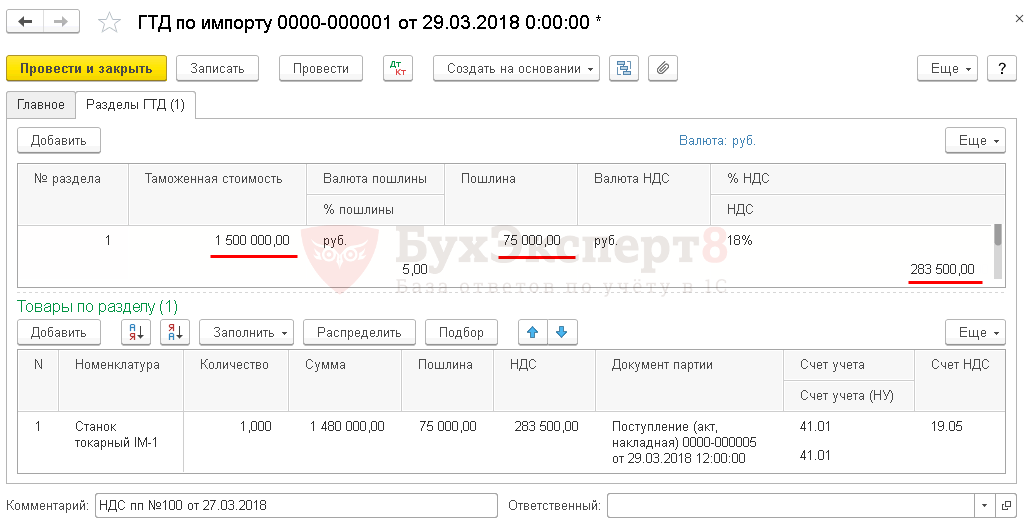

Согласно статье 160 Налогового Кодекса налоговая база будет складываться из таможенной стоимости приобретенных товаров, таможенной пошлины и акцизов (если они есть).

Получателем налога в этом случае будет не налоговая инспекция, а таможня. НДС уплачивается в составе таможенных платежей.

Декларацию по налогу на добавленную стоимость в этом случае сдают обычную, которую заполняют и при операциях на в

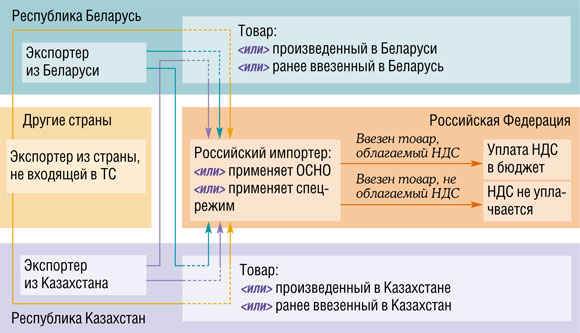

С 2015 года действуют и применяются на практике положения Договора о Евразийском экономическом союзе (далее — ЕАЭС) от 29.05.2014, заключенного между Российской Федерацией, Белоруссией, Казахстаном, Арменией и Киргизией, которая присоединилась к ЕАЭС с 12.08.2015. Напомним, что ЕАЭС пришел на смену ранее действовавшему Таможенному союзу.

При этом порядок взимания НДС при взаимной торговле товарами между хозяйствующими субъектами государств-членов ЕАЭС регламентирован Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющимся приложением № 18 к вышеуказанному Договору о ЕАЭС от 29.05.2014 (далее — Протокол).

Общий порядок уплаты НДС при импорте из стран ЕАЭС

По общему правилу российские организации-покупатели обязаны уплатить НДС по ставке 20% (либо 10%) при ввозе товаров из стран-участников ЕАЭС, за исключением освобожденных от налогообложения товаров согласно статье 150 НК РФ. Например, не уплачивается НДС при ввозе в Россию технологического оборудования, в том числе комплектующих и запасных частей к нему, аналоги которого не производятся в Российской Федерации, по перечню, утвержденному Постановлением Правительства РФ от 30.04.2009 N 372 (подп. 7 ст. 150 НК РФ). Также п. 6 ст. 72 Договора ЕАЭС закреплены ситуации, когда организации и предприниматели не платят НДС при ввозе товаров в Россию.

Обязанность по уплате НДС со стоимости ввезенных товаров распространяется также на тех российских организаций-покупателей, которые применяют специальные режимы налогообложения (УСН и др.) или освобождены от уплаты НДС.

Кроме того, в отличие от общего порядка уплаты НДС при импорте товаров из-за границы, когда «ввозной» налог уплачивается российскому таможенному органу, при ввозе на территорию России товаров из государств-членов ЕАЭС (Белоруссия, Казахстан, Армения, Киргизия) НДС подлежит уплате налоговому органу по месту учета российской организации-покупателя.

Для целей уплаты НДС налоговая база определяется на дату принятия на учет импортируемых товаров и выступает как цена сделки, подлежащая уплате поставщику по условиям контракта. Причем если стоимость товаров выражена в иностранной валюте, то российская организация должна пересчитывать валютную стоимость товаров в рубли на дату принятия их к учету.

Не позднее 20-го числа месяца, следующего за месяцем принятия на учет ввезенных из стран ЕАЭС товаров, российская организация-покупатель должна уплатить НДС в бю

Что нам скажет Википедия?

НДС при импорте рассчитывается на основе общей ставки налога и применяется ко всей стоимости импортируемого товара. Внешне для покупателя НДС напоминает налог с оборота или налог с продаж, поскольку продавец добавляет его к стоимости импортируемого товара или оказанию услуги. Однако, в отличие от оборотных налогов или налогов с продаж, продавец имеет право вычесть из общей суммы своих обязательств перед бюджетом сумму налога, который он уплатил своему поставщику за облагаемые налогом товары или услуги.

Система НДС при импорте создана для решения нескольких задач. Во-первых, она позволяет избежать каскадного эффекта, то есть многократного взимания налога с одной и той же стоимости. В современной экономике при импорте товаров или предоставлении услуг происходит множество затрат, и наличие каскадного эффекта может привести к существенному увеличению суммы выплачиваемого налога.

Во-вторых, распределение обязанности по уплате налога в бюджет между различными участниками производственно-коммерческого цикла позволяет минимизировать риски уклонения от налогообложения. В системе НДС при импорте неуплата налога одним участником не исключает возможности получения этой же суммы на последующих стадиях производства. Это способствует борьбе с уклонением от налогообложения.

В-третьих, НДС при импорте позволяет «очистить» импортируемые товары от национальных налогов и взимать косвенный налог по принципу «страны назначения». Это означает, что товары, импортируемые из страны, применяющей НДС, будут освобождены от национальных косвенных налогов и национальное косвенное налогообложение не будет влиять на конкурентоспособность импортируемых товаров.