Узнайте о ставках, налогообложении импорта и экспорта, особенностях налогового учета и контроле за НДС в России.

Cодержание

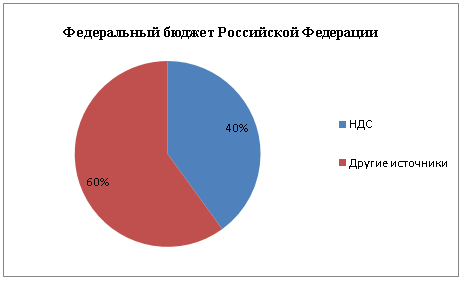

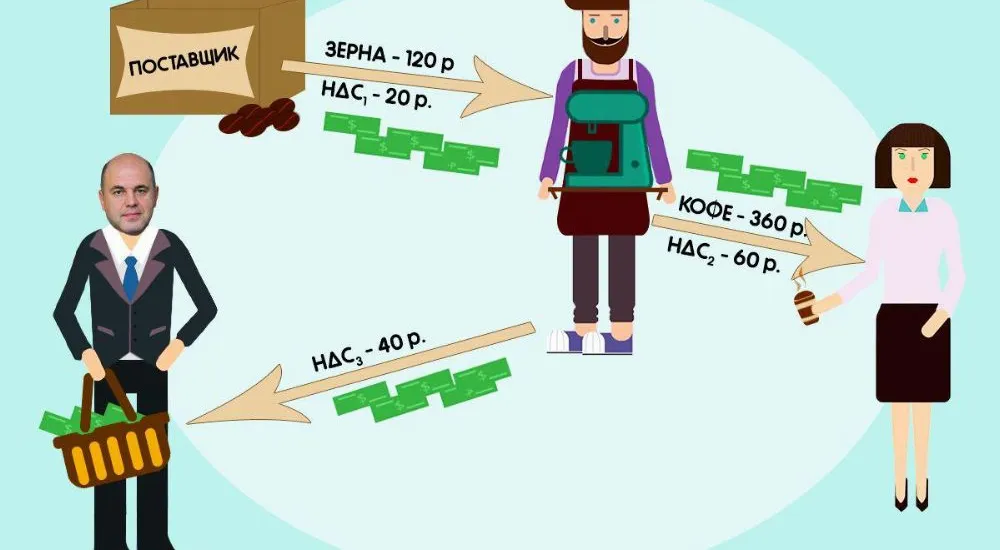

Налог на добавленную стоимость (НДС) является одним из основных налогов в Российской Федерации. Он взимается с продажи товаров, выполнения работ и оказания услуг внутри страны. НДС является косвенным налогом, который платится потребителями через цепочку поставщиков.

Ставка налога

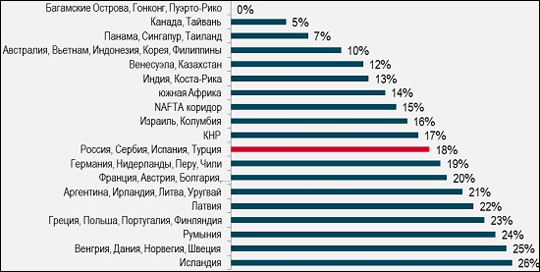

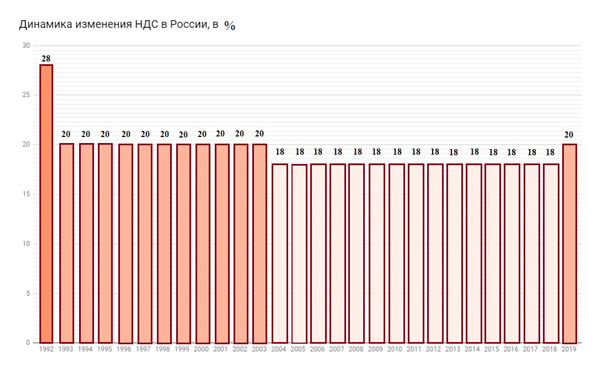

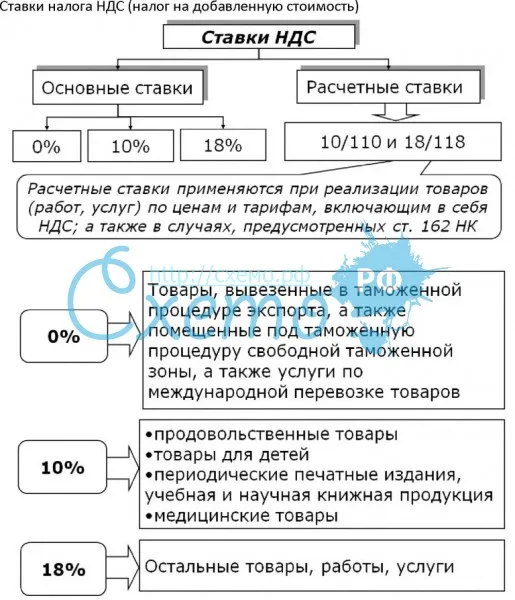

Ставка НДС в России может быть различной в зависимости от типа товаров или услуг и их социальной значимости. Существует две основные ставки - 20% и 10%. Более высокая ставка в размере 20% применяется к большинству товаров и услуг, включая розничную торговлю, производство, строительство и туризм. Ставка в размере 10% применяется к отдельным товарам и услугам, таким как продукты питания, лекарства, жилые строения и некоторые культурные мероприятия.

Налогообложение импорта и экспорта

При импорте товаров в Россию, НДС взимается на таможне и составляет 20% от стоимости товара, включая стоимость доставки и страховки. Однако, при экспорте товаров за пределы России, НДС не взимается, что способствует развитию экспортного потенциала страны.

Особенности налогового учета

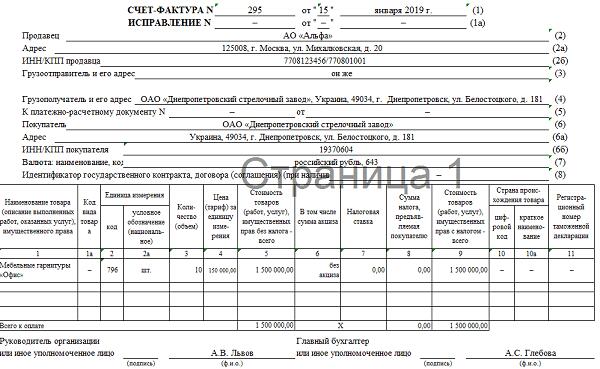

Плательщики НДС обязаны вести налоговый учет и представлять налоговые декларации в установленные сроки. НДС предъявляется в отдельной строке в счете или накладной и должен быть явно указан потребителю. При этом, организации имеют право вычета НДС, уплаченного при приобретении товаров и услуг для осуществления своей деятельности.

Особые режимы налогообложения

В России существуют особые режимы налогообложения, которые предоставляют отдельные льготы плательщикам НДС. Один из таких режимов - упрощенная система налогообложения, в рамках которой плательщики уплачивают НДС по фиксированной ставке и имеют упрощенные требования по ведению учета и представлению отчетности. Еще один режим - единый налог на вмененный доход, который позволяет плательщикам уплачивать налог на основе вмененного дохода без учета отдельных статей расходов.

Контроль и ответственность

Государственные органы осуществляют контроль за правильностью и своевременностью уплаты НДС. Нарушение требований по уплате или учету НДС может повлечь за собой штрафы и финансовые санкции. Поэтому, плательщики НДС должны внимательно следить за соблюдением налоговых обязательств и своевременно представлять налоговую отчетность.