В России существуют различные категории поставщиков товаров и услуг, которые имеют нулевую ставку НДС. Одна из таких категорий – армия экспортеров, которая ежемесячно осуществляет сотни миллиардов долларов оборотов. В данной статье мы рассмотрим, как подтвердить обоснованность применения нулевой ставки НДС и какие документы необходимо предоставить для этого.

Cодержание

Введение

В России существуют различные категории поставщиков товаров и услуг, которые имеют нулевую ставку НДС. Одна из таких категорий – армия экспортеров, которая ежемесячно осуществляет сотни миллиардов долларов оборотов. Нулевая ставка НДС применяется с целью стимулирования экспортной деятельности и охватывает экспортеров и некоторые другие виды бизнеса, прямо или косвенно связанные с экспортом. В данной статье мы рассмотрим, как подтвердить обоснованность применения нулевой ставки НДС и какие документы необходимо предоставить для этого.

Нулевая ставка НДС и ее особенности

Нулевая ставка НДС является особым налоговым режимом, применяемым при экспорте товаров из России. Важно отметить, что нулевая ставка НДС не означает отсутствие налога, экспортеры всё равно являются плательщиками НДС. Они должны предоставить декларации и документы, подтверждающие операции, осуществленные с применением нулевой ставки НДС. Кроме того, экспортеры также имеют право на налоговый вычет. Таким образом, нулевая ставка НДС и отсутствие НДС – это не одно и то же.

Подтверждение нулевой ставки НДС

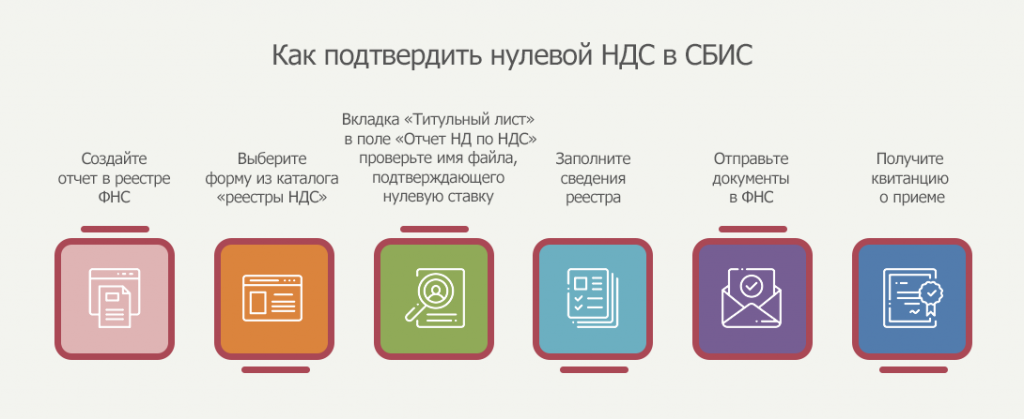

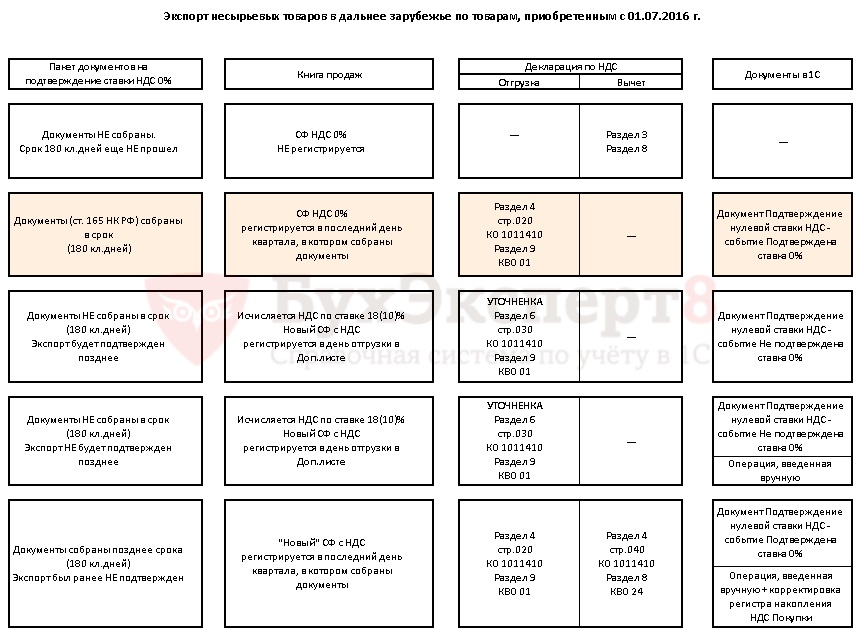

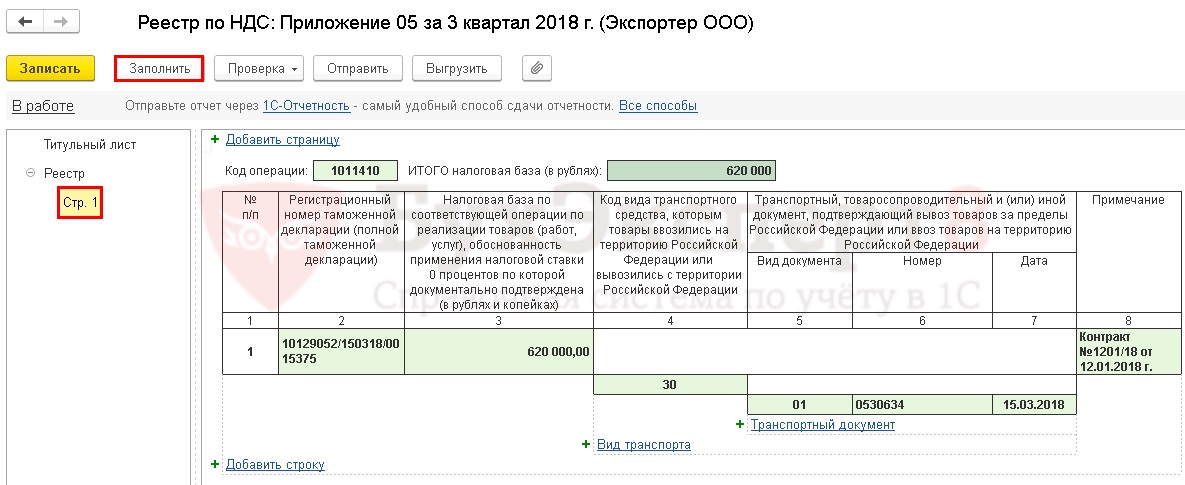

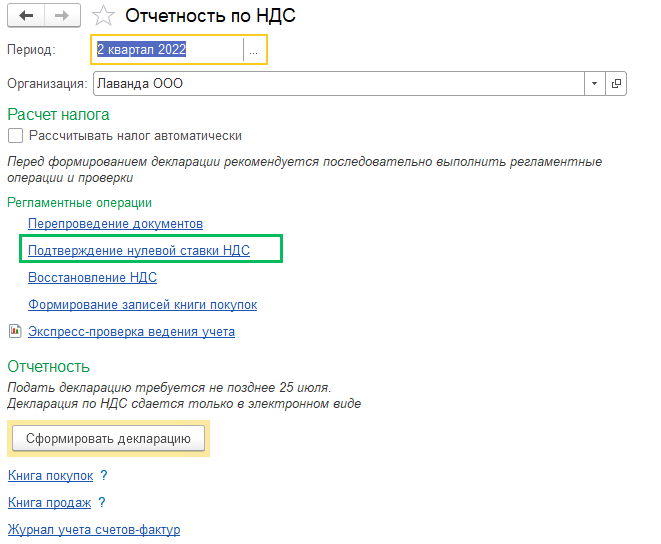

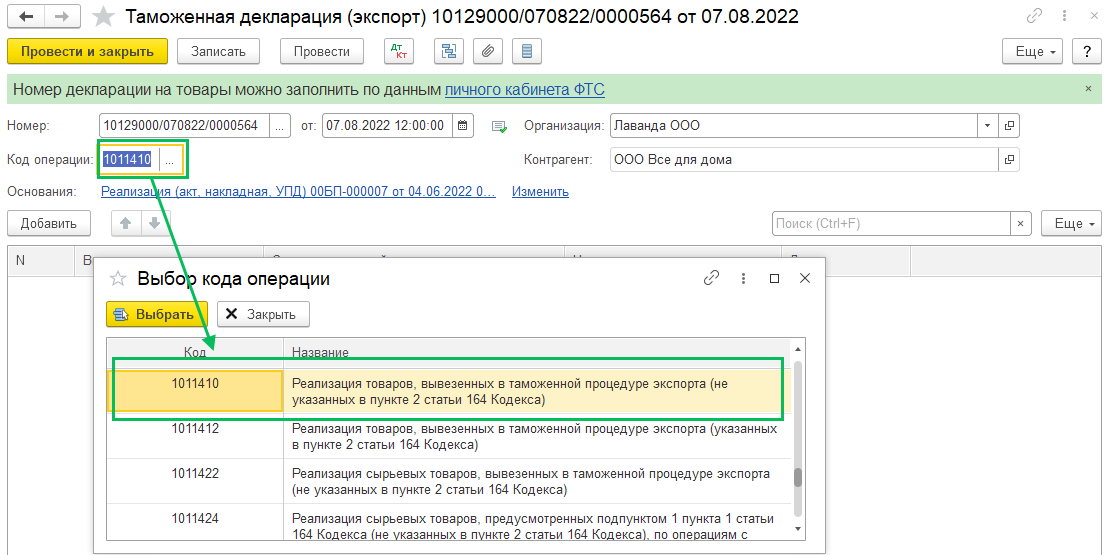

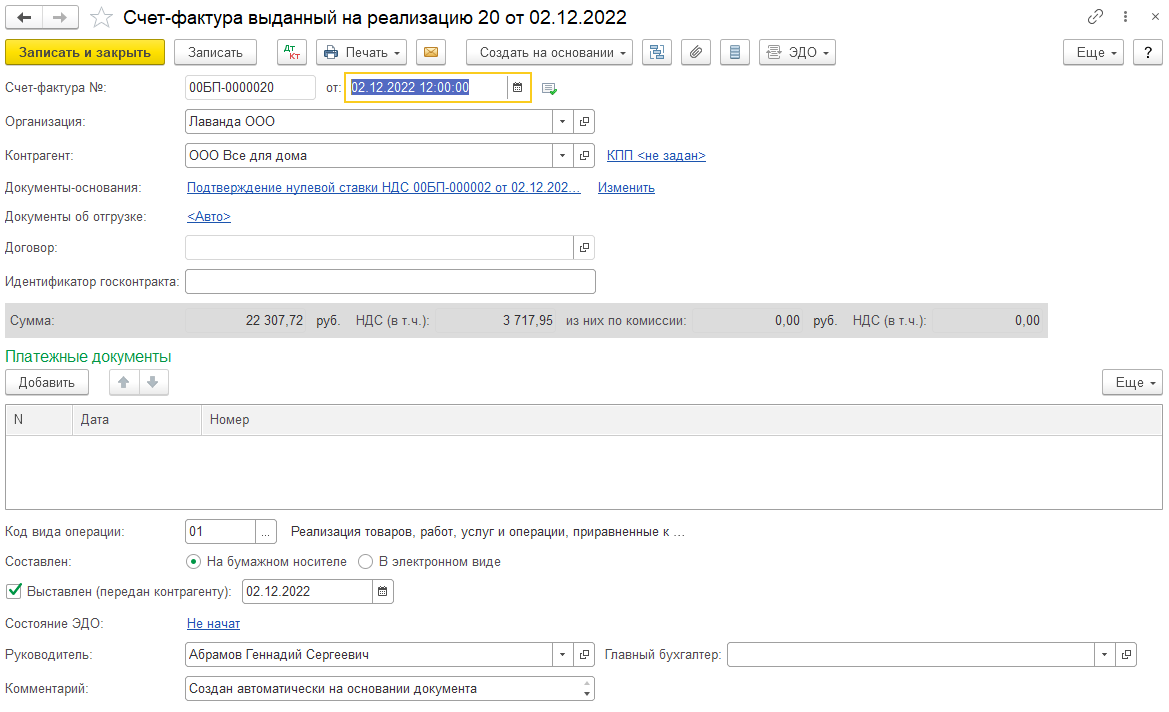

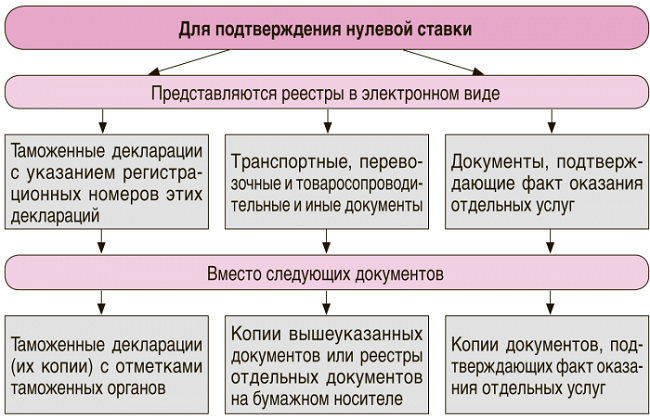

Подтверждение применения нулевой ставки НДС осуществляется с помощью налоговой декларации по НДС и специального пакета документов, указанного в статье 165 Налогового кодекса РФ. Основными документами, подтверждающими право на применение нулевой ставки НДС при экспорте товаров, являются контракт, таможенные декларации и транспортные документы. При экспорте товаров в страны Таможенного союза необходимо также предоставить обычную декларацию по НДС.

Подтверждение нулевой ставки НДС при экспорте в страны Таможенного союза

Для подтверждения нулевой ставки НДС при экспорте товаров в страны Таможенного союза необходимо предоставить в Налоговую инспекцию пакет документов, включающий:

- Обычную декларацию по НДС;

- Контракт;

- Таможенные декларации;

- Транспортные документы.

Все документы должны быть предоставлены в течение 180 календарных дней с момента отгрузки товаров или их помещения под таможенную процедуру.

Подтверждение нулевой ставки НДС при экспорте в другие страны

При экспорте товаров в страны, не являющиеся членами Таможенного союза, для применения нулевой ставки НДС необходимо предоставить в ФНС:

- Обычную декларацию по НДС;

- Контракт;

- Таможенные декларации;

- Транспортные документы.

Срок предоставления документов также составляет 180 календарных дней с момента помещения товаров под таможенную процедуру экспорта.

См. также

Сложности при подтверждении нулевой ставки НДС

Для компаний, часто занимающихся экспортом, схема взаимодействия с таможенными органами и ФНС обычно отлажена, и проблем с получением нулевой ставки НДС по экспорту возникает редко. Однако необходимо быть внимательным и предоставлять все требуемые документы, чтобы избежать возврата или запроса дополнительной информации со стороны налоговых органов.

Заключение

Нулевая ставка НДС является важным инструментом, способствующим развитию экспортной деятельности в России. Для подтверждения обоснованности применения нулевой ставки НДС необходимо предоставлять соответствующие документы, указанные в Налоговом кодексе РФ. Оперативное и правильное предоставление этих документов поможет избежать проблем и обеспечит стабильность бизнес-процессов.