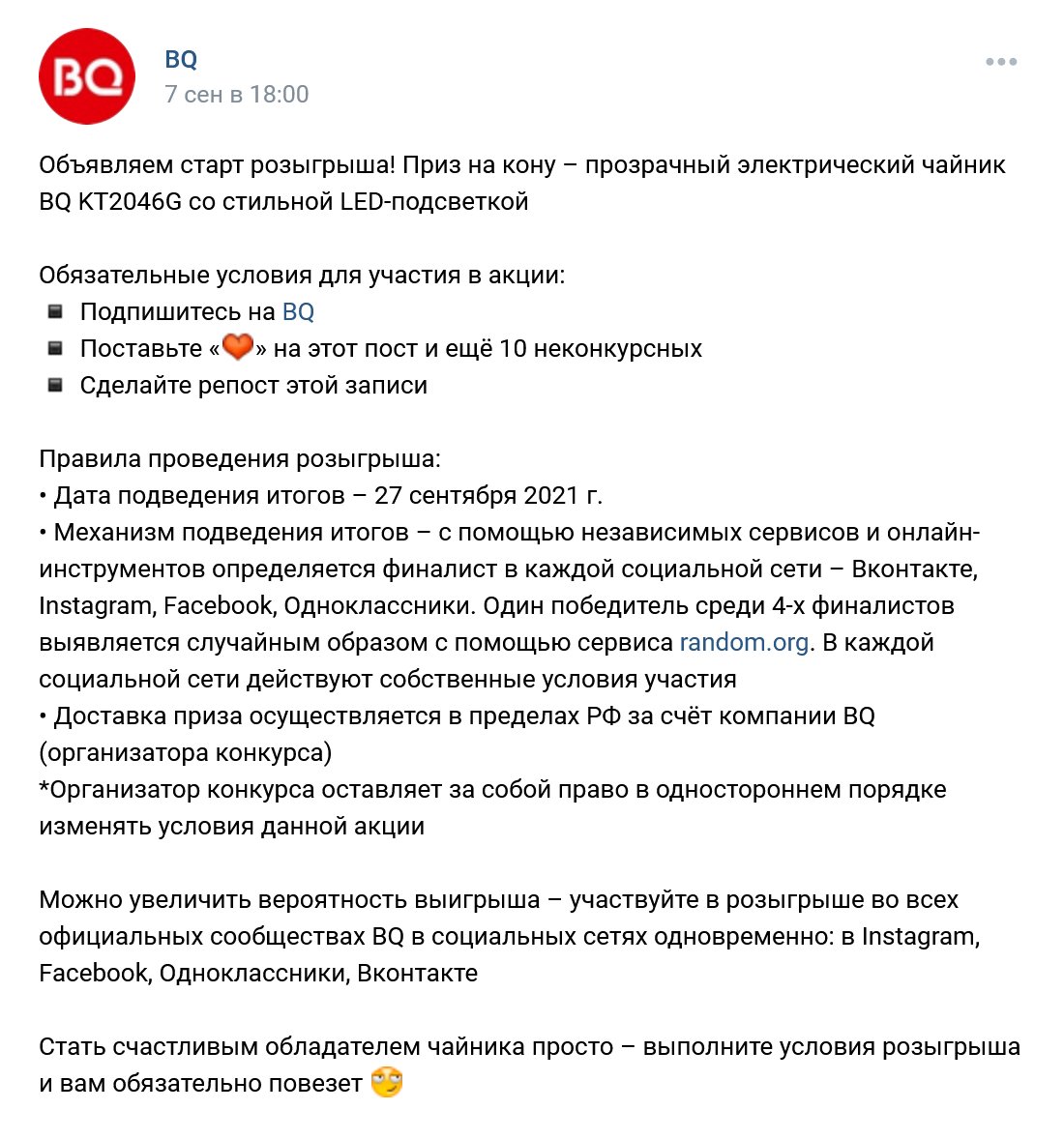

Розыгрыш призов является эффективным инструментом привлечения клиентов и стимулирования продаж. Однако, проведение таких розыгрышей требует соблюдения определенных требований и оформления соответствующего пакета документов. В данной статье мы рассмотрим основные документы, необходимые для проведения розыгрыша призов и последующего списания расходов.

Cодержание

Введение

Розыгрыш призов является эффективным инструментом привлечения клиентов и стимулирования продаж в различных бизнес-сферах. Однако, проведение таких розыгрышей требует соблюдения определенных требований и оформления соответствующего пакета документов. В данной статье мы рассмотрим основные документы, необходимые для проведения розыгрыша призов и последующего списания расходов.

Рекламные расходы

Одним из важных аспектов проведения розыгрыша призов являются рекламные расходы. Для привлечения внимания клиентов и участников розыгрыша может потребоваться использование световой и иной наружной рекламы, включая изготовление рекламных стендов и щитов. Данные расходы должны быть учтены и отражены в соответствующих документах, например, в бухгалтерском учете списаны как прочие расходы.

Учет расходов на рекламу в соответствии с законодательством

Расходы на рекламу, которые соответствуют требованиям статьи 252 Налогового кодекса РФ, являются нормируемыми расходами. Они учитываются для целей налогообложения прибыли в размере не более 1% от выручки от реализации, определенной в соответствии со статьей 249 Налогового кодекса РФ. Выручка берется без учета НДС и акцизов. Расходы, связанные с проведением розыгрыша призов, также являются нормируемыми и учитываются в соответствии с законодательством.

Пример: Если выручка торговой организации за период составила 3 600 000 рублей (без учета НДС), то расходы на проведение розыгрыша призов в пределах норматива составят 36 000 рублей (1% от выручки).

См. также

Безвозмездная передача призов

В случае безвозмездной передачи призов победителям розыгрышей, возникают вопросы о правовом регулировании, бухгалтерском и налоговом учете таких операций. Согласно нормам гражданского и налогового законодательства, а также положениям о бухгалтерском учете, безвозмездная передача является договором, по которому одна сторона предоставляет что-либо другой стороне без получения платы или иного встречного предоставления.

В бухгалтерском учете стоимость безвозмездно переданного имущества признается в составе прочих расходов и отражается по дебету счета 91.02 "Прочие расходы". При этом, передача права собственности на товары, результаты работ и услуг на безвозмездной основе признается реализацией и является объектом налогообложения НДС. Однако, существуют исключения, при которых такая передача не подлежит налогообложению НДС.

Учет призов в бухгалтерии

В бухгалтерском учете призы, приобретаемые для вручения победителям розыгрышей, могут быть учтены как прочие расходы. При этом, сам подарок не учитывается на балансе, а списывается сразу на прочие расходы. Проводки в бухгалтерском учете должны быть сделаны соответствующим образом, чтобы отразить затраты на призы и их выбытие из организации.

Налоговый учет призов

В налоговом учете также необходимо правильно оформить списание расходов на призы. Будущие призы могут быть учтены на забалансовых счетах, а при вручении призов провести соответствующую проводку по списанию расходов.

См. также

Заключение

Проведение розыгрышей призов требует подготовки и соблюдения определенных требований, а также оформления соответствующего пакета документов. Правильное учетное и налоговое оформление позволит избежать проблем и конфликтов с налоговыми органами. Важно следовать законодательству и правилам бухгалтерского учета для обеспечения прозрачности и надежности деятельности организации.