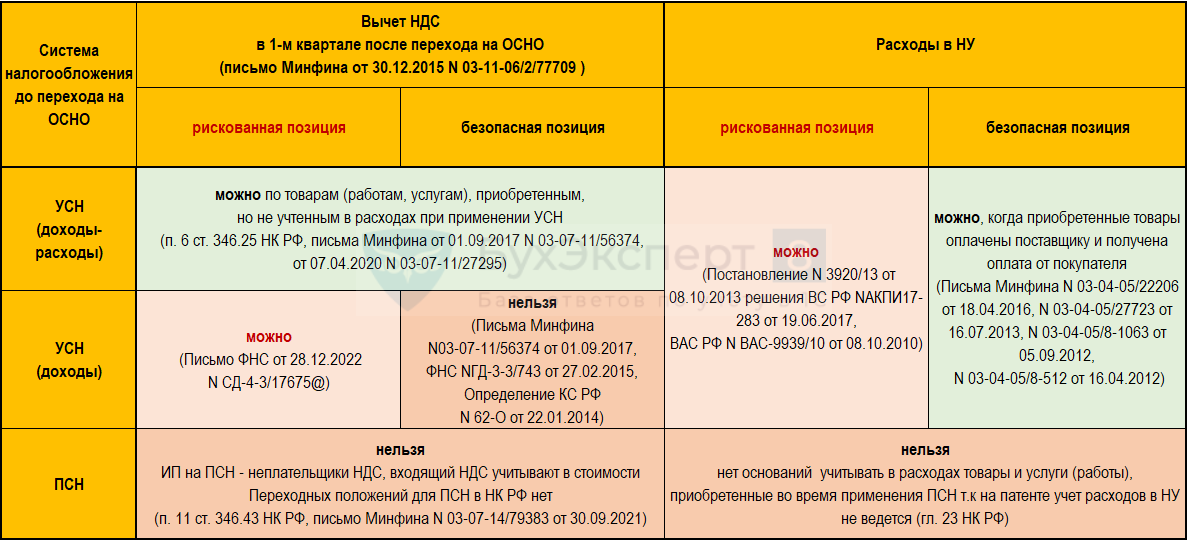

Узнайте, в каком периоде можно принять к вычету НДС согласно Налоговому кодексу РФ. Изучите ограничения и особенности переноса налоговых вычетов по НДС на следующие налоговые периоды.

Cодержание

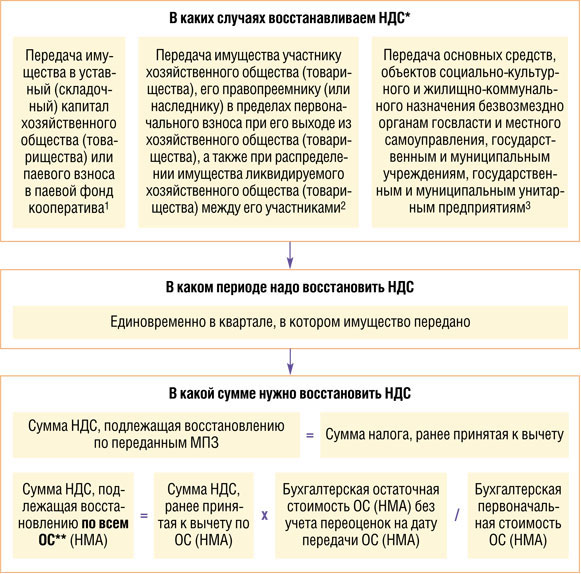

Налоговые вычеты по НДС могут быть перенесены на следующие налоговые периоды в соответствии с нормами Налогового кодекса РФ. Согласно пункту 1.1 статьи 172 НК РФ, налоговые вычеты могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных налогоплательщиком на территории РФ товаров, работ, услуг, имущественных прав или ввезенных импортных товаров. Однако, не все вычеты по НДС могут быть перенесены на следующие периоды.

Вычеты, которые можно перенести на следующие периоды

Согласно пункту 2 статьи 171 НК РФ, налоговые вычеты по НДС могут быть заявлены в отношении НДС, предъявленного поставщиками или подрядчиками, а также уплаченного при ввозе товаров на территорию РФ. Для данных вычетов действует трехлетний срок, в течение которого налогоплательщик может заявить их в налоговых декларациях.

Кроме того, разрешается частичный перенос вычетов на разные налоговые периоды. Однако, если речь идет об основных средствах, оборудовании к установке и/или нематериальных активах, то НДС можно заявить к вычету только в полном объеме согласно пункту 1 статьи 172 НК РФ.

Ограничения и особенности

Следует отметить, что трехлетний срок для вычета НДС не продлевается на период представления налоговой декларации. Таким образом, дата принятия товаров или услуг на учет не имеет значения для исчисления трехлетнего срока, и его нельзя продлить на срок представления декларации.

Важно отметить, что налоговые вычеты могут быть отражены в налоговой декларации за любой из входящих в трехлетний срок налоговых периодов. Плательщик НДС вправе претендовать на вычет заявленного в налоговой декларации налога в течение трех лет с момента, когда выполнены все условия для использования вычетов (пункты 27 и 28 постановления Пленума ВАС РФ от 30 мая 2014 года № 33).

См. также

Пример судебного решения

Суды также подтверждают, что трехлетний срок для вычета НДС не продлевается на срок представления налоговой декларации. Например, в одном судебном решении организация приняла на учет основные средства в I квартале 2016 года и полагала, что может предъявить вычет в декларации за I квартал 2019 года. Однако суды пришли к выводу, что организация неправомерно заявила налоговый вычет в декларации по НДС, представленной 24 апреля 2019 года за I квартал 2019 года, так как трехлетний срок заявления права на применение налоговых вычетов истек 31 марта 2019 года.

Заключение

Таким образом, налоговые вычеты по НДС могут быть перенесены на следующие налоговые периоды в пределах трехлетнего срока с момента принятия товаров или услуг на учет. Однако, не все вычеты подлежат переносу, и некоторые ограничения и особенности могут применяться в зависимости от категории вычета и объекта налогообложения. Важно соблюдать сроки и правила, установленные Налоговым кодексом РФ, при заявлении налоговых вычетов по НДС.

Что нам скажет Википедия?

В России НДС действует с 1 января 1992 года. Порядок исчисления налога и его уплаты первоначально был определён законом «О налоге на добавленную стоимость», с 2001 года регулируется главой 21 Налогового кодекса РФ.

Отдельные категории налогоплательщиков и отдельные виды операций не подлежат обложению налогом. В целом изъятий и льгот по НДС в НК РФ более 100. В частности, организации и индивидуальные предприниматели имеют право на освобождение от обязанностей плательщика НДС, если сумма выручки от реализации товаров, работ, услуг за три предшествующих последовательных календарных месяца не превысила определённой величины (в соответствии с п. 1 ст. 145 НК РФ — 2 млн руб.), если организация или предприниматель перешли на специальный налоговый режим УСН.

Плательщики НДС: организации и индивидуальные предприниматели могут быть освобождены от исполнения обязанностей налогоплательщика, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учёта НДС не превысила в совокупности 2 млн руб.

Объектом налогообложения признаются следующие операции: реализация товаров, выполнение работ, оказание услуг. Не признаются объектом налогообложения: операции по передаче имущественных прав, а также операции по передаче прав на использование результатов интеллектуальной деятельности.

С 1 января 2019 года ставка НДС составляет 20 %. Для некоторых продовольственных товаров, книг, товаров для детей и некоторых категорий медицинского оборудования в настоящее время действует пониженная ставка 10 %; для экспортируемых товаров и некоторых специфичных товаров — ставка 0 %.

Налогоплательщик имеет право уменьшить общую сумму налога, на установленные налоговые вычеты. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации либо уплаченные налогоплательщиком в качестве налогоплательщика, в том числе в случае применения нулевой ставки.