Узнайте, как обособленные подразделения платят налог на прибыль с 2017 года. Распределение и уплата налога по бюджетам, изменение порядка уплаты налога и другая информация.

Cодержание

Обособленным является любое территориально обособленное от фирмы подразделение, в котором оборудованы стационарные рабочие места (п. 2 ст. 11 НК РФ). Таковым его признают независимо от того, отражено создание этого подразделения в уставе фирмы или нет. Рабочее место считают стационарным, если его создали на срок более одного месяца.

Как распределять и платить налог по бюджетам

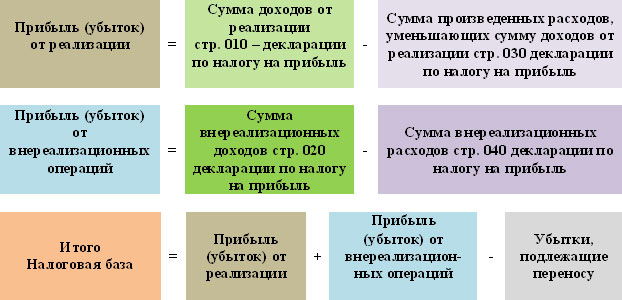

Налог на прибыль за периоды до 2030 года перечисляют в два бюджета:

- В федеральный – по ставке 3%.

- В региональный – по ставке 17%.

Фирмы, у которых есть обособленные подразделения, делают это следующим образом:

- Всю сумму налога в федеральный бюджет уплачивают по месту нахождения головного офиса.

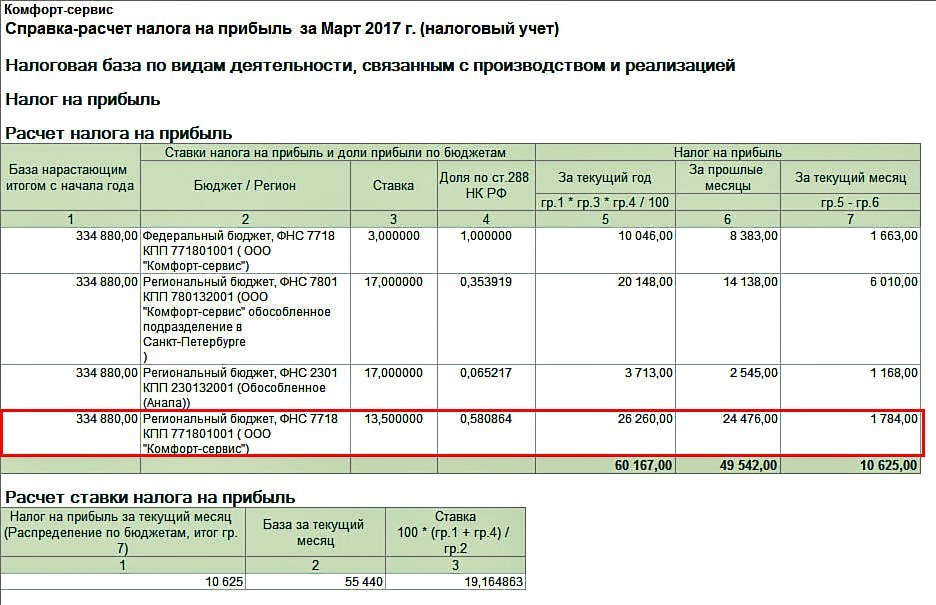

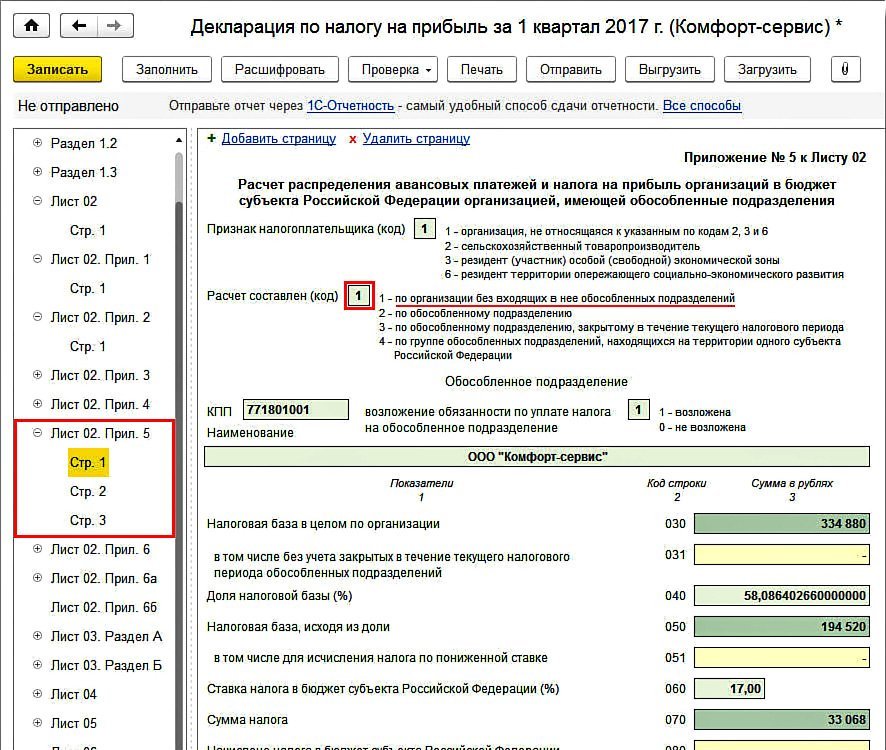

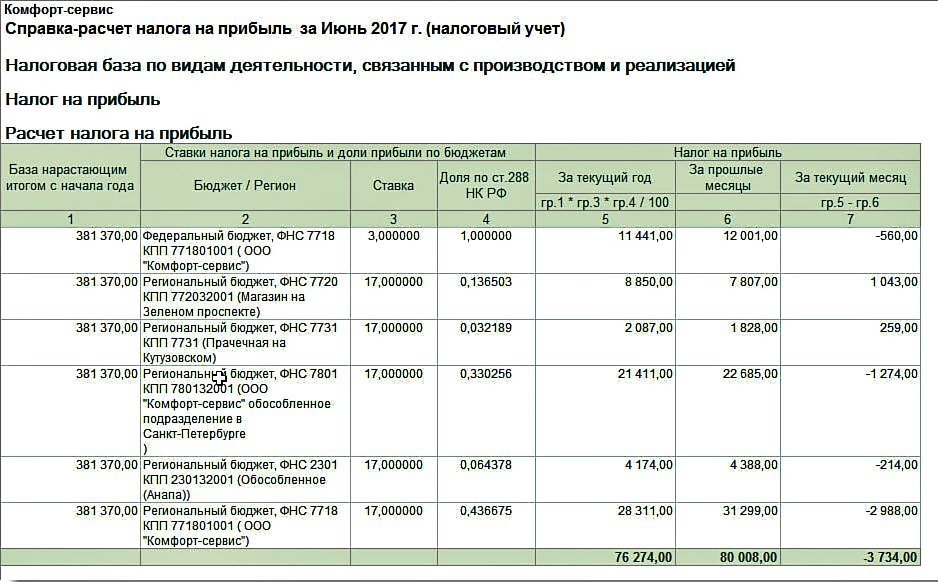

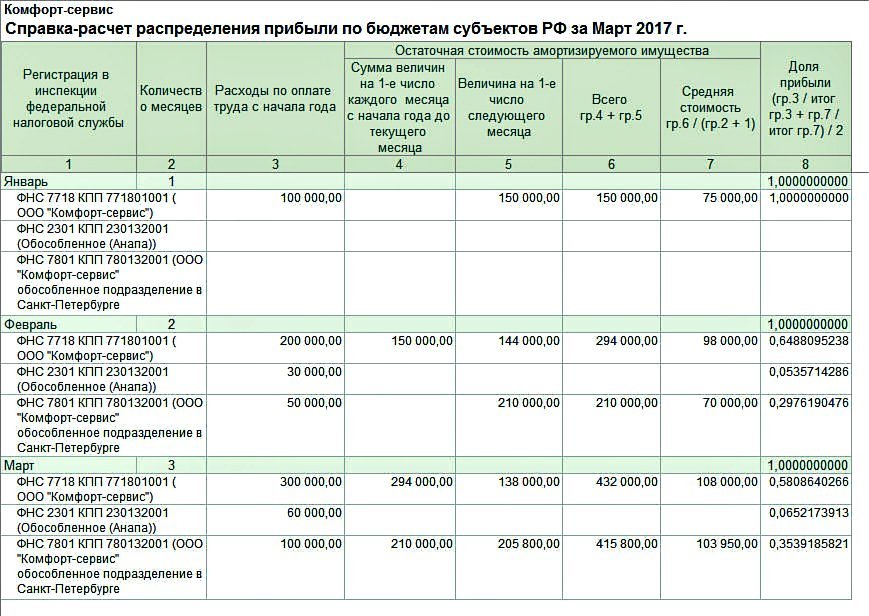

- Сумму налога в региональный бюджет распределяют между обособленными подразделениями и головной фирмой в зависимости от доли прибыли, приходящейся на головное и обособленное подразделение. Затем полученные суммы платят в региональные бюджеты по месту нахождения каждого из подразделений.

Изменение порядка уплаты налога на прибыль

Если у налогоплательщика в отчетном периоде на одной территории изменилось количество обособленных подразделений или он передает функцию ответственного подразделения другому (при этом предыдущий «ответственный» не ликвидируется), он вправе принять решение об изменении порядка уплаты налога на прибыль в региональный бюджет:

- Либо с начала следующего налогового периода, уведомив об этом соответствующие налоговые органы до 31 декабря года, в котором принято решение об изменении порядка уплаты налога.

- Либо начиная с отчетного периода, в котором созданы новые обособленные подразделения, направив уведомления в налоговые органы в десятидневный срок после окончания этого отчетного периода.

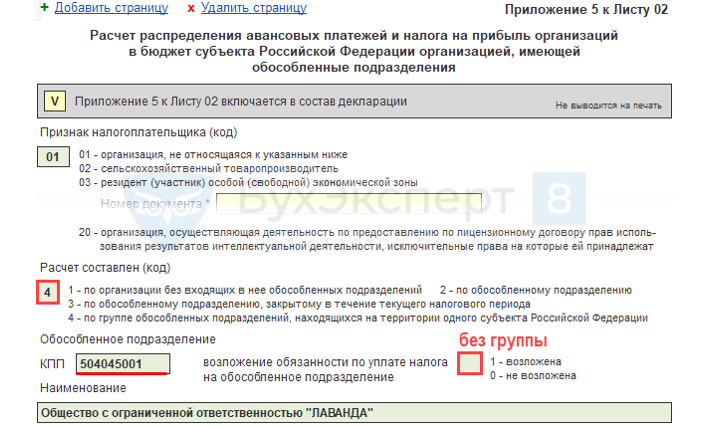

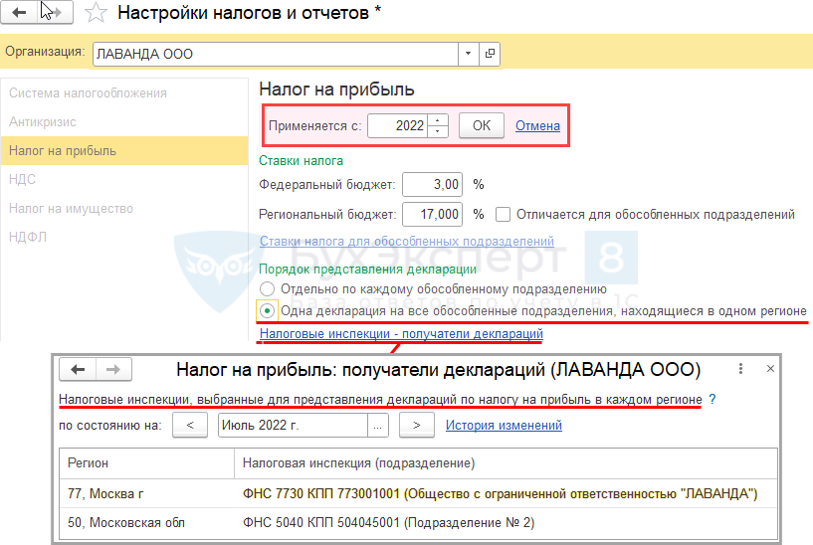

Если организация имеет обособленные подразделения и находится с ними на территории одного региона, то она вправе принять решение об уплате налога на прибыль в бюджет этого субъекта и за свои подразделения. В этом случае декларацию по налогу на прибыль можно подать только по своему месту нахождения.

См. также

Как создать в 1С 8.3 обособленное подразделение контрагента?

Создание нового обособленного подразделения

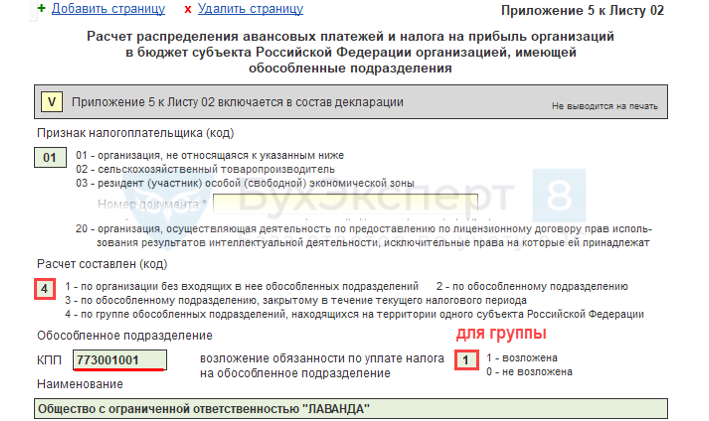

Если организация, оказывающая медицинские услуги и пользующаяся льготой по налогу на прибыль, открывает новое обособленное подразделение в другом муниципальном образовании, подконтрольном другому налоговому органу, необходимо предпринять следующие действия:

- Представить в налоговый орган по месту нахождения нового обособленного подразделения уведомление об изменении порядка уплаты налога на прибыль в бюджет субъекта РФ.

- Включить в уведомление номер уведомления № 2.

Это позволит сохранить централизованный порядок представления налоговых деклараций по налогу на прибыль.

Объект и ставка налога на добавленную стоимость (НДС)

В России налог на добавленную стоимость (НДС) действует с 1 января 1992 года. Порядок исчисления налога и его уплаты регулируется главой 21 Налогового кодекса РФ.

Объектом налогообложения признаются операции по реализации товаров, работ, услуг, произведенных на территории Российской Федерации, а также имущественных прав, если иное не предусмотрено НК РФ.

Ставка НДС в России составляет 20% с 1 января 2019 года. Для некоторых продовольственных товаров, книг, товаров для детей и некоторых категорий медицинского оборудования действует пониженная ставка 10%; для экспортируемых товаров и некоторых специфичных товаров ставка составляет 0%.

Налогоплательщикам предоставляется возможность уменьшить общую сумму налога на установленные налоговые вычеты, включая налог, предъявленный при приобретении товаров или услуг, а также налог, уплаченный при экспорте товаров и имущественных прав.

Что нам скажет Википедия?

В России НДС действует с 1 января 1992 года. Порядок исчисления налога и его уплаты первоначально был определён законом «О налоге на добавленную стоимость», с 2001 года регулируется главой 21 Налогового кодекса РФ.

Отдельные категории налогоплательщиков и отдельные виды операций не подлежат обложению налогом. В целом изъятий и льгот по НДС в НК РФ более 100. В частности, организации и индивидуальные предприниматели имеют право на освобождение от обязанностей плательщика НДС, если сумма выручки от реализации товаров, работ, услуг за три предшествующих последовательных календарных месяца не превысила определённой величины (в соответствии с п. 1 ст. 145 НК РФ — 2 млн руб.), если организация или предприниматель перешли на специальный налоговый режим УСН.

Плательщиками НДС признаются организации и индивидуальные предприниматели, которые не освобождены от исполнения обязанностей налогоплательщика.

Объектом налогообложения признаются операции по реализации товаров, работ, услуг, произведенных на территории Российской Федерации, а также имущественных прав, если иное не предусмотрено НК РФ.

Ставка НДС в России составляет 20 % с 1 января 2019 года. Для некоторых продовольственных товаров, книг, товаров для детей и некоторых категорий медицинского оборудования в настоящее время действует пониженная ставка 10 %; для экспортируемых товаров и некоторых специфичных товаров (таких как почтовые марки, пошлины и лицензии) — ставка 0 %.

В России налогоплательщикам предоставляется возможность уменьшить общую сумму налога на установленные налоговые вычеты, включая налог, предъявленный при приобретении товаров или услуг, а также налог, уплаченный при экспорте товаров и имущественных прав.