Иметь в наличии КПП обособленного подразделения (ОП) вменяется в обязанность юридическим лицам, организовавшим дополнительно к головному офису отдельное помещение с персоналом в другом районе, городе областного и районного масштаба. Узнайте основание получения КПП, процедуру присвоения и значение КПП обособленного подразделения на Бух-в-помощь.

Cодержание

Иметь в наличии КПП обособленного подразделения (ОП) вменяется в обязанность юридическим лицам, организовавшим дополнительно к головному офису отдельное помещение с персоналом в другом районе, городе областного и районного масштаба. Законодательно требование оформлено статьей 5 Федерального закона от 08.08.2001 № 129, ст. 83 НК РФ. Присваивается номер налоговой инспекцией, регистрирующей изменения в ЕГРЮЛ, ЕГРИП.

Основание получения КПП обособленного подразделения

Гражданское законодательство трактует понятие обособленного подразделения как территориально отделенную единицу (ст. 55) от головного комплекса.

Налоговый кодекс конкретизирует формулировку дополнительным параметром «стационарно оборудованные места» (п. 2 ст. 11), созданные не менее, чем на месяц.

Обязанность подавать заявление на КПП обособленного подразделения установлена НК РФ. Согласно ему, код присваивается:

- при постановке компании на налоговый учет;

- при создании филиала или представительства и внесении соответствующих изменений в ЕГРЮЛ.

Процедура присвоения КПП по месту нахождения обособленного подразделения

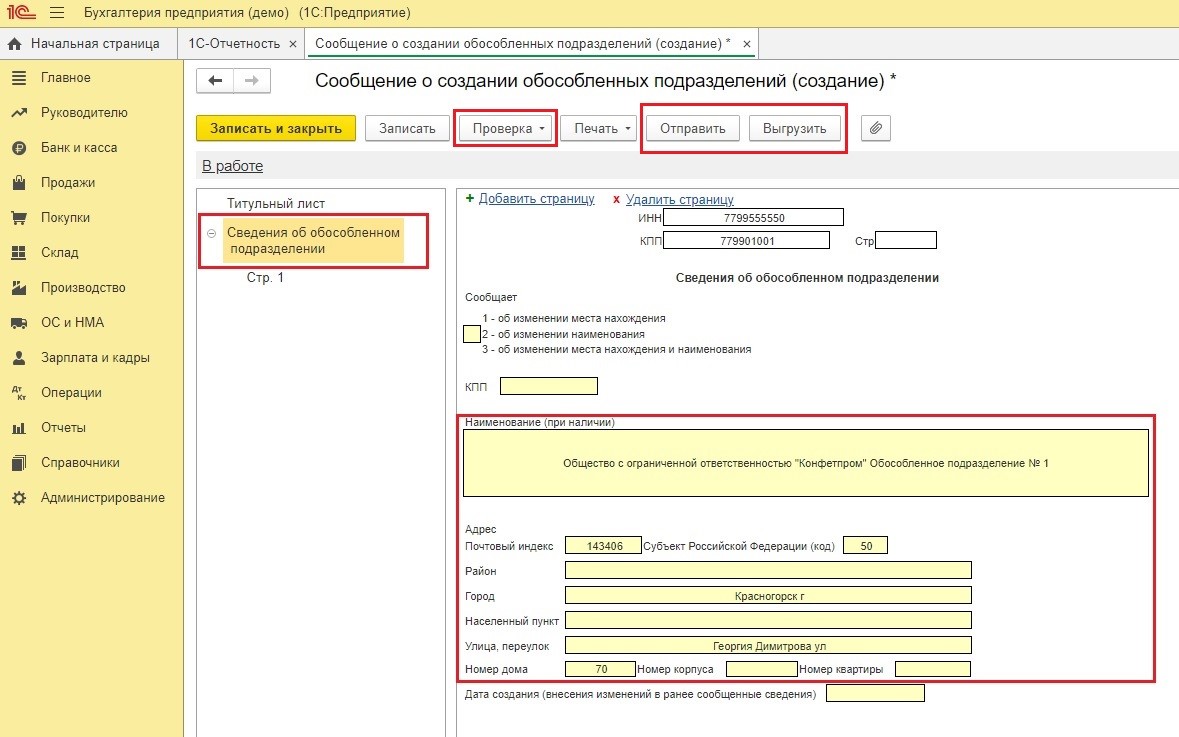

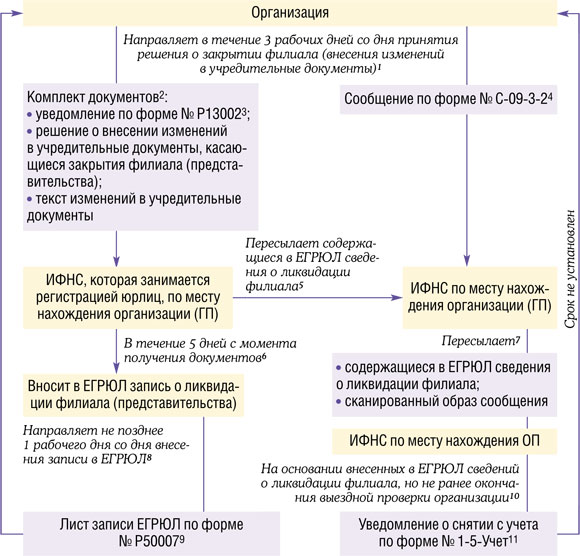

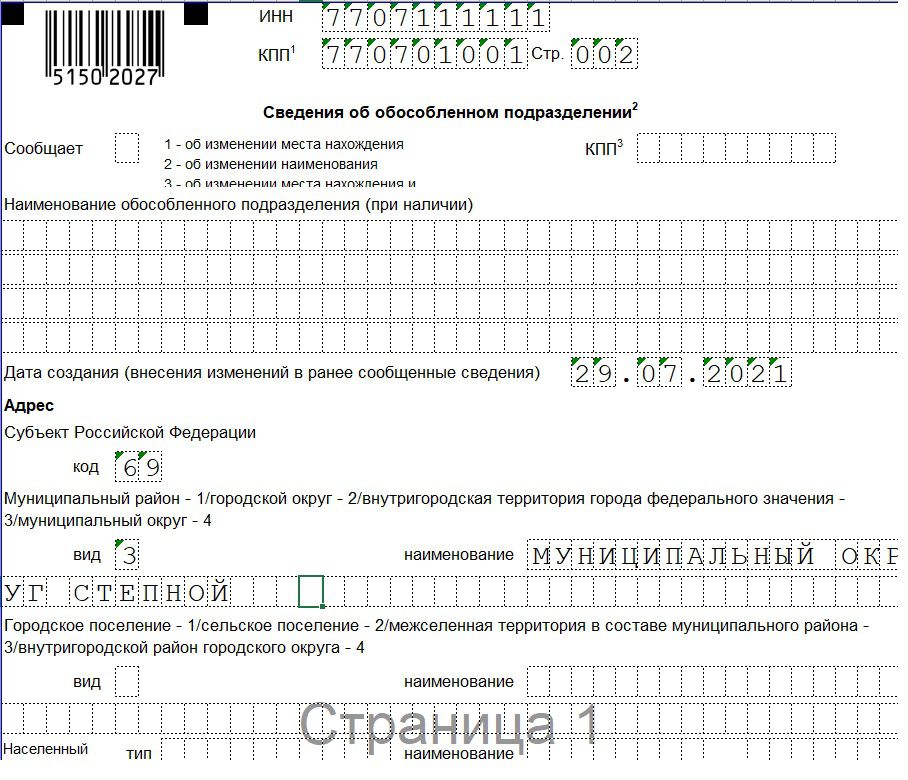

В соответствии со ст. 83, 84 НК РФ, а также п. 3, подп. 3, 4 п. 7 Порядка, утв. Приказом ФНС РФ от 29.06.2012 № ММВ-7-6/435@, КПП присваивается при постановке компании на налоговый учет:

- КПП указывается в уведомлении о постановке на учет в ФНС.

- Уведомление направляется в организацию в течение 5 рабочих дней с момента получения налоговой инспекцией сообщения о создании обособленного подразделения, либо, если создаются филиал или представительство - со дня внесения соответствующих изменений в ЕГРЮЛ.

Значение КПП обособленного подразделения

Код причины постановки на учет фигурирует в финансовой документации организаций, и принадлежащих ей филиалов, представительств. Часты ситуации споров с налоговыми инспекциКак рассчитать сумму налога на прибыль, подлежащую уплате? В какую инспекцию следует подавать декларацию? Как быть в ситуации, когда головная организация находится на обычной системе налогообложения, а подразделение переведено на уплату ЕНВД? Каков порядок уплаты налога на имущество? Платится ли налог подразделением в случае временной регистрации транспортного средства по месту нахождения филиала? От имени кого следует выписывать счета-фактуры? Вправе ли организация применять регрессивную шкалу ставки ЕСН в целом по организации, даже если подразделение не является плательщиком ЕСН? Платят ли подразделения пенсионные взносы и взносы в соцстрах самостоятельно? Как быть с НДФЛ, если сотрудник работает в разных подразделениях?

Налоговый учет

Налог на прибыль

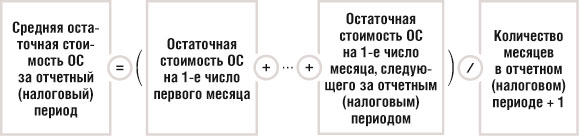

Организации, имеющие обособленные подразделения, исчисление и уплату авансовых платежей и налога на прибыль в федеральный бюджет производят по месту своего нахождения без распределения по обособленным подразделениям (п. 1 ст. 288 НК РФ).

В свою очередь уплату авансовых платежей и налога, подлежащих зачислению в бюджет субъектов Российской Федерации, надо производить и по месту нахождения организации, и по месту нахождения каждого из ее обособленных подразделений. В данном случае исходят из доли прибыли, приходящейся на обособленные подразделения, которая определяется как среднее арифметическое величины удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в целом по организации (п. 2 ст. 288 НК РФ).

См. также

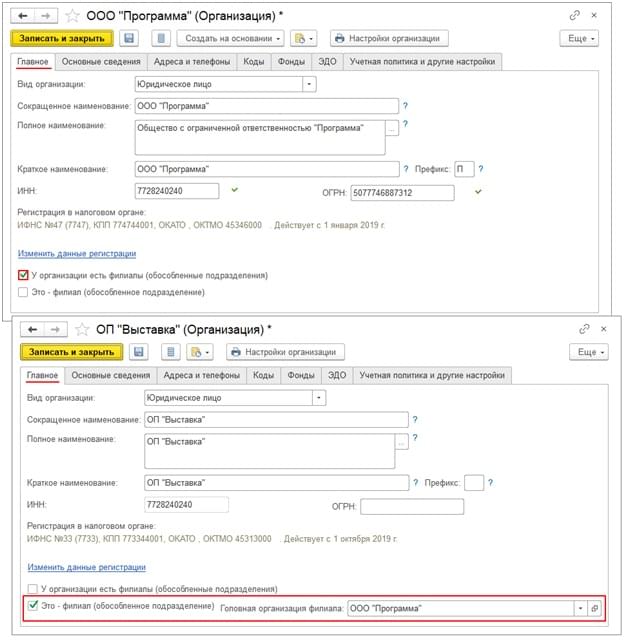

Как создать в 1С 8.3 обособленное подразделение контрагента?

Как в 1с вести учет по обособленному подразделению?

Особенности открытия обособленных подразделений

Любая организация вне зависимости от характера своей деятельности может создавать обособленные подразделения. Их может быть сколько угодно. Чаще всего встречаются представительства и филиалы. Но есть и другие структуры, например, стационарные рабочие позиции, которые также могут иметь статус «обособленных подразделений».

Открытие обособленного подразделения не влечет за собой создание отдельного юридического лица. Оно входит в состав уже зарегистрированной организации и, следовательно, не имеет того же объема юридических прав и обязанностей.

Налоговый кодекс содержит четкие признаки, которые обязательно должны быть присущи обособленному подразделению:

- собственное наименование;

- место нахождения;

- доступ к самостоятельному ведению дел, открытию и закрытию счетов и т.д.;

- право подписи документов от имени обособленного подразделения;

- собственная бухгалтерия, финансовый учет, отчетность.

Отсутствие хотя бы одного из этих признаков означает, что для открытия новой структуры именно в статусе обособленного подразделения недостаточно оснований. Создание такой структуры будет противоречить статье 11 Налогового кодекса, а значит, отдельного КПП обособленного подразделения не будет.

Гражданский кодекс упоминает только две формы обособленного подразделения:

- филиалы;

- представительства.

Вместе с тем, ст. 55 НК РФ приводит еще одну разновидность обособленного подразделения – оборудованные рабочие позиции.

Открытие филиалов и представительств подразумевает появление данных о них в ЕГРЮЛ (в случае с оборудованными рабочими местами со статусом обособленного подразделения этого не происходит). Для этого необходимо предварительно заполнить заявление (есть утвержденные формы) и отправить его налоговым органам.

Основные коды

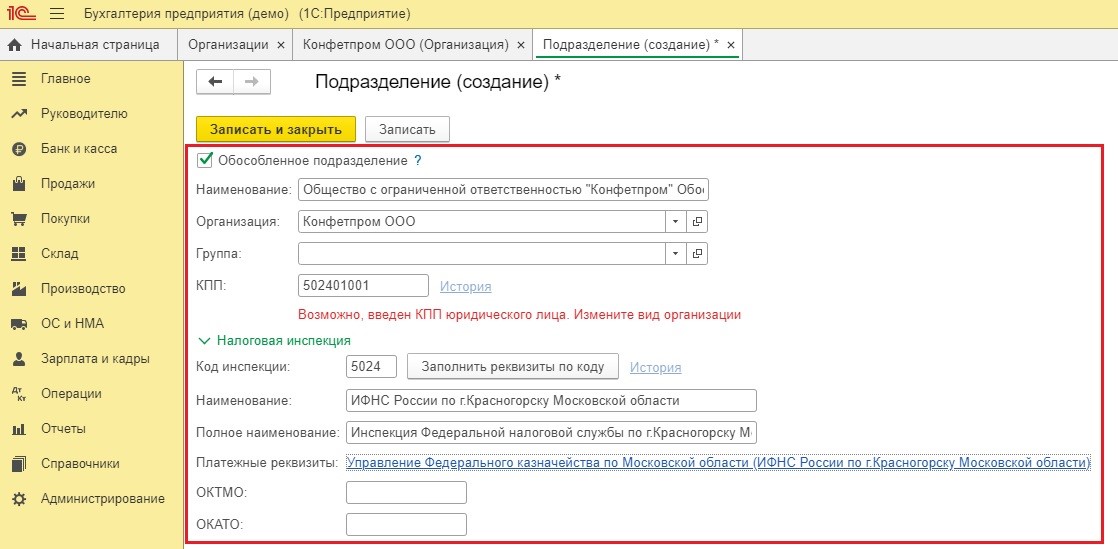

Когда регистрация обособленного подразделения произошла, ему могут быть присвоены особые коды. Однако ИНН у головной организации и всех ее подразделений будет все равно один. Связано это с тем, что обособленное подразделение юридическим лицом не является.

Таким образом, узнать КПП обособленного подразделения по ИНН основного предприятия можно путем обращения за выпиской из ЕГРЮЛ.

Суждение об отсутствии необходимости получать отдельный ИНН основано на анализе нормативного документа, регулирующего порядок получения, использования и изменения ИНН.