Статья посвящена действиям Федеральной налоговой службы по борьбе с мошенническими схемами, связанными с офшорными и российскими компаниями. Обсуждаются риски, угрожающие налогоплательщикам, и предоставляются рекомендации по выявлению кондуитных компаний и предотвращению финансовых угроз.

Cодержание

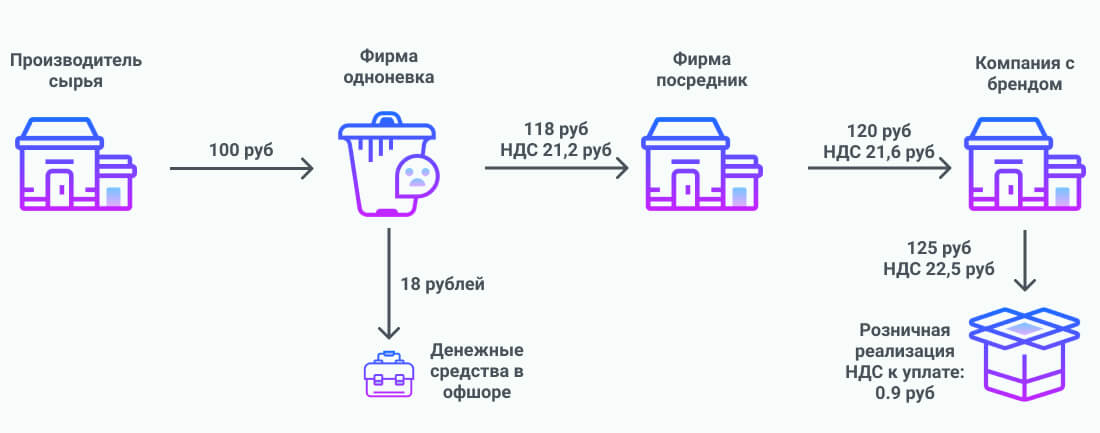

Федеральная налоговая служба (ФНС) России активно борется с мошенническими схемами, в том числе с использованием офшорных компаний и других структур, которые предназначены для уклонения от уплаты налогов. В последнее время наблюдается рост случаев мошенничества, когда неизвестные лица от имени ФНС рассылают электронные письма налогоплательщикам, уведомляя их о подозрительных транзакциях и предлагая пройти дополнительную проверку.

Мошеннические схемы

Неизвестные от имени ФНС рассылали сообщения, в которых говорилось о выявлении подозрительных транзакций, и предлагали налогоплательщикам предоставить личные данные для проверки. При этом они угрожали замораживанием счетов до выяснения обстоятельств, что создало серьезные риски для граждан.

- Рассылка электронных писем с угрозами заморозки счетов.

- Запрос подписанных документов (кассовые документы, счета-фактуры и др.).

- Использование поддельных реквизитов и печатей для создания видимости официальности.

ФНС предупреждает, что вся информация о налогах доступна только в личном кабинете налогоплательщика, и никаких личных сообщений с запросами они не рассылают. Гражданам настоятельно рекомендуется игнорировать такие письма и не divulging свои личные данные.

Право на международные налоговые льготы

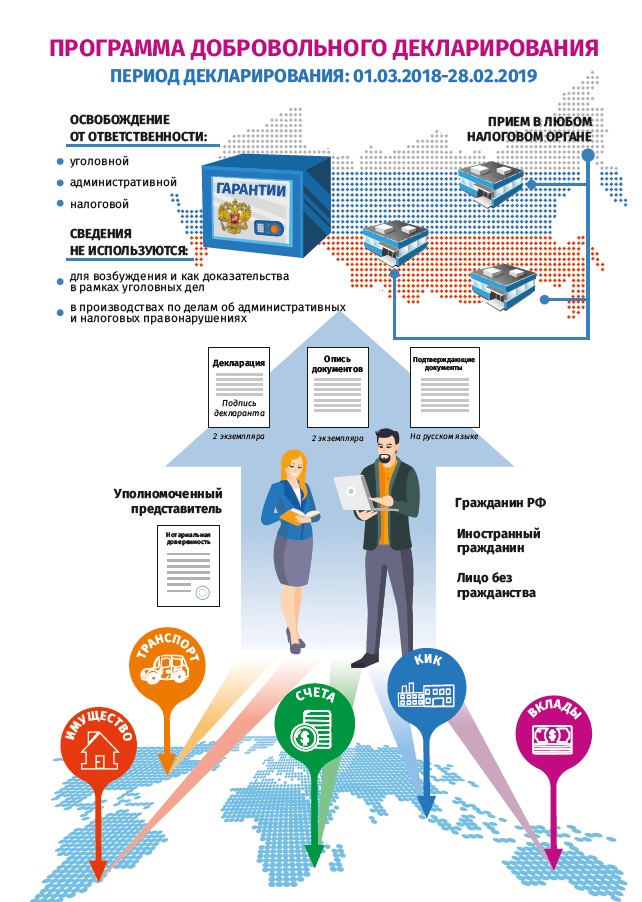

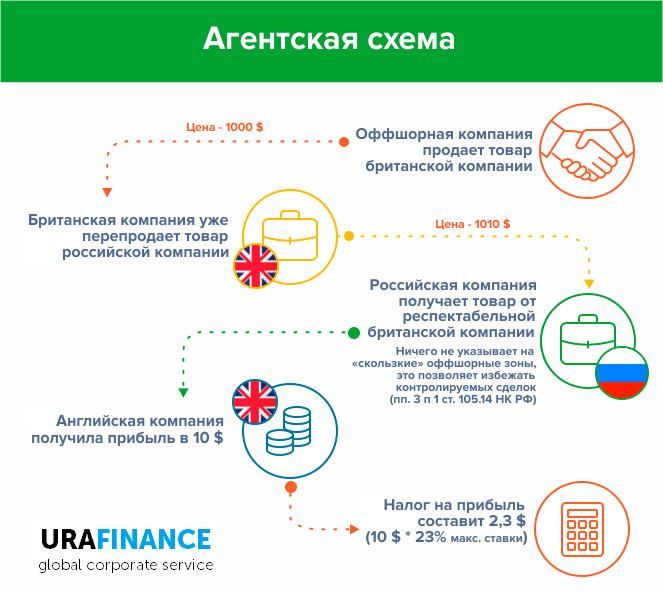

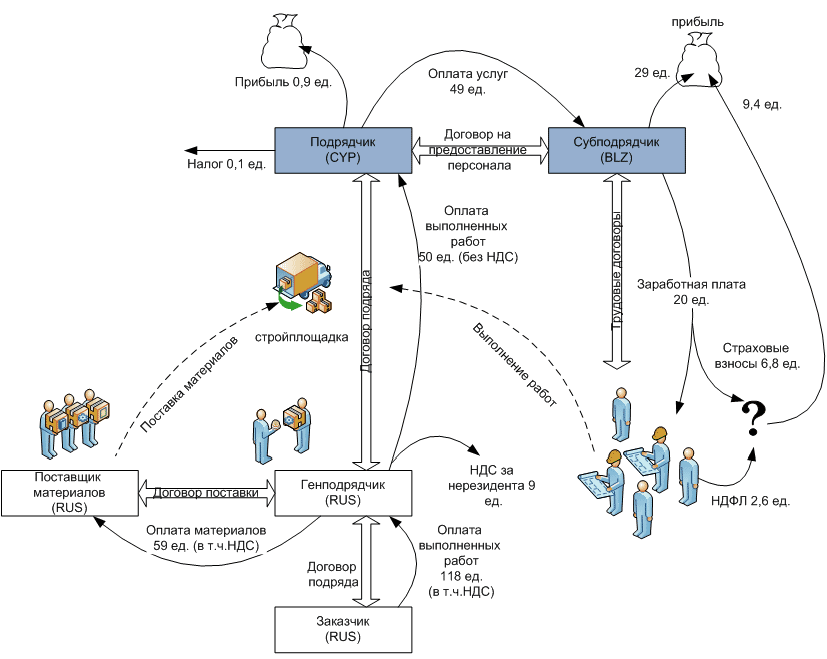

ФНС указывает, что право на международные налоговые льготы имеют только те налогоплательщики, которые действительно осуществляют легальную деятельность и могут обосновать свои схемы. В письме от 28 апреля 2018 года ведомство акцентирует внимание на концепции бенефициарного собственника, которая помогает налоговым инспекторам выявлять нецелевые схемы и фальшивые структуры.

Советы по определению кондуитных компаний

ФНС предлагает следующие рекомендации для выявления кондуитных компаний:

- Проверка наличия реальной предпринимательской деятельности.

- Анализ источников дохода—не считая дохода от оказания информационно-консультационных услуг.

- Наблюдение за активностью компаний; наличие «пустышек» или отсутствие реальной деятельности.

По словам экспертов, налоговики начали активнее выявлять подобные схемы, основываясь на судебных практиках и примерах успешной работы с бенефициарными собственниками.

См. также

Кто является контролирующим лицом иностранной компании?

Ретроспективное применение международных соглашений

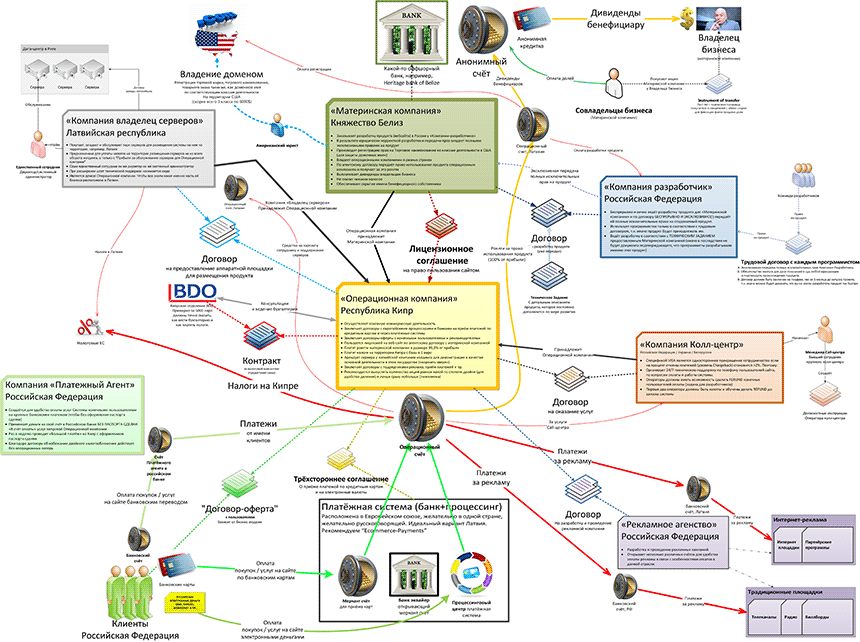

Российские налоговые органы вправе ретроспективно применять международные соглашения, направленные на борьбу с выводом прибыли за границу. Например, в судебном споре с компанией «Экстра» налоговые органы потребовали уплату 75 миллионов рублей налогов за периоды, предшествовавшие вступлению в силу Страсбургской конвенции.

Примеры успешного применения

Кейс ЗАО «Экстра» стал первым публично известным примером, когда налоговые органы использовали международное соглашение ретроспективно:

| Период | Сумма налога | Причина |

|---|---|---|

| 2014-2015 г.г. | 75 млн руб. | Вывод прибыли в Эстонию через техническую фирму на Кипре |

Это свидетельствует о том, что налоговые органы могут эффективно использовать данные, собранные через международные сети, включая обмен информацией с популярными офшорными юрисдикциями, такими как Британские Виргинские острова.

Сложности и вызовы

Тем не менее, несмотря на усилия ФНС, существует множество факторов, которые могут затруднить борьбу с мошенничеством. Это включает в себя сложность юридических схем, отсутствие прозрачности в международных финансовых потоках и недостаток информации о владельцах компаний.

ФНС продолжает делать акцент на важности анализа схем, связанных с офшорами, и отслеживания реальных владельцев компаний, чтобы эффективно выявлять уклонения от налогов и фальшивые структуры.