В данной статье рассмотрены основные изменения в учете основных средств в бухгалтерском и налоговом учете в 2020 году с введением нового стандарта ФСБУ 6/2020 "Основные средства". Узнайте о порядке ведения учета, определении объектов основных средств, амортизации и налоговом учете.

Cодержание

Введение

В 2020 году в России вступил в силу новый стандарт бухгалтерского учета для основных средств - ФСБУ 6/2020 "Основные средства". Этот стандарт заменил утративший силу ПБУ 6/01 и стал обязательным для большинства организаций. В данной статье рассмотрим основные изменения, связанные с внедрением нового стандарта, а также расскажем о порядке ведения учета основных средств.

Объекты основных средств

Основные средства - это имущество организации, которое используется на производстве, в хозяйственно-бытовой или социально-культурной деятельности. Они могут включать в себя недвижимость, земельные участки, транспорт и оборудование. По новому стандарту ФСБУ 6/2020, объектом основных средств признается актив, который:

- имеет физическую форму;

- используется в производственной или иной хозяйственной деятельности;

- предполагается использовать длительное время (не менее одного года).

Таким образом, объекты основных средств должны соответствовать определенным критериям, чтобы быть признанными основными средствами.

Изменения в сроке полезного использования

Срок полезного использования (СПИ) основных средств определяется организацией самостоятельно и зависит от различных факторов. Новый стандарт ФСБУ 6/2020 не содержит явных отличий от предыдущего ПБУ 6/01 в отношении определения СПИ. Для упрощения учета, можно использовать Классификацию основных средств, утвержденную Правительством РФ в 2002 году.

Для некоторых активов СПИ может быть выражено в натуральном выражении. Например, если объект планируется использовать в течение 10 лет, то каждый год можно распределить 1/10 его стоимости на себестоимость продукции или услуг, в выпуске которых он принимает участие.

См. также

Бухгалтерский учет основных средств

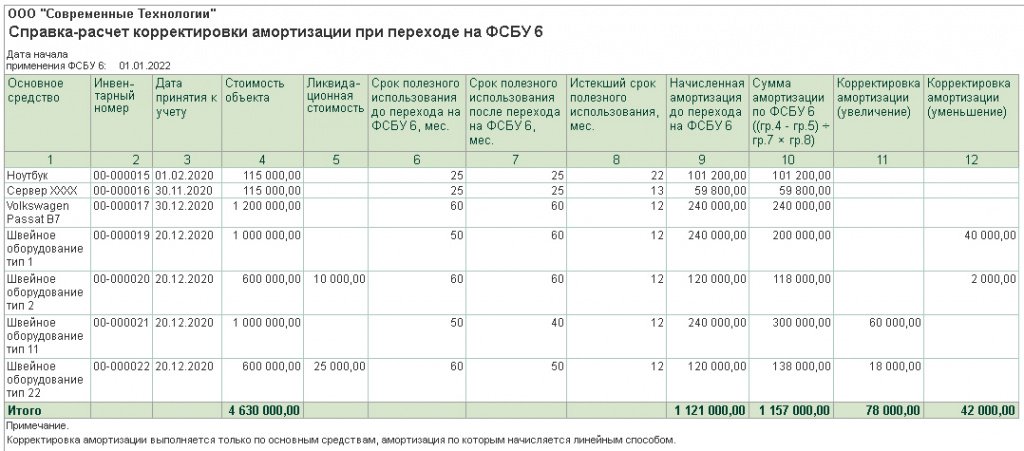

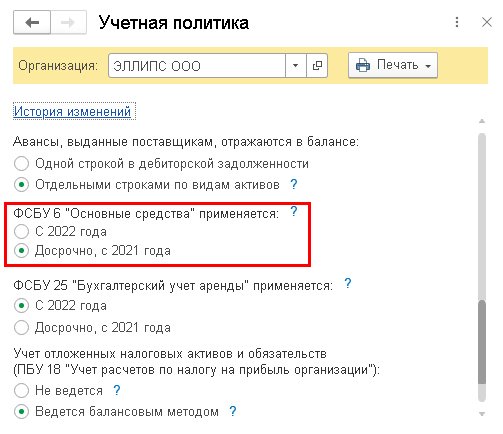

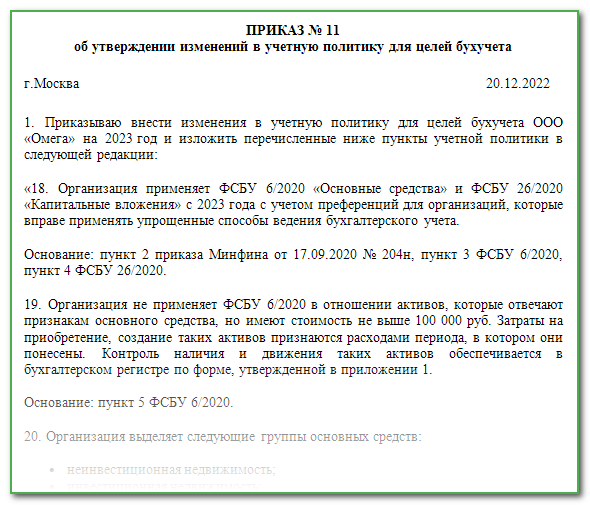

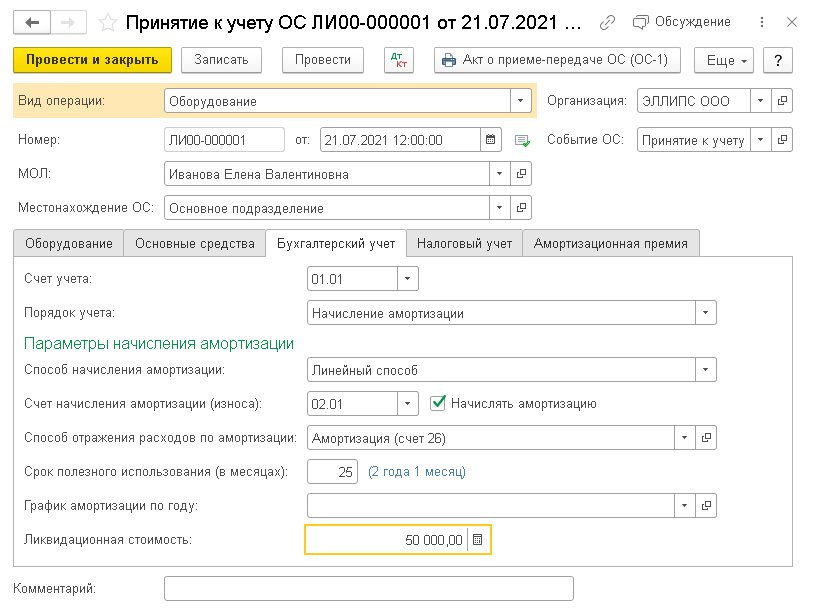

Бухгалтерский учет основных средств осуществляется в соответствии с ФСБУ 6/2020 "Основные средства" и ФСБУ 26/2020 "Капитальные вложения". Основные правила учета определены в этих стандартах, которые вступили в силу с отчетности за 2022 год.

При переходе на новый стандарт, организация должна определить способ учета основных средств и закрепить его в учетной политике. Если организация имеет право на упрощенное ведение бухгалтерского учета, то в учетной политике необходимо указать, от каких норм ФСБУ 6/2020 она отказывается применять.

Важным аспектом учета основных средств является амортизация. Амортизация - это процесс переноса по частям стоимости основных средств на себестоимость производимой продукции или услуг. Она производится на основе установленных норм и балансовой стоимости объектов основных средств.

Важно отметить, что амортизация может быть произведена по различным методам: линейным, ускоренным или дегрессивным. Выбор метода амортизации зависит от типа и характеристик основных средств, а также от учетной политики организации.

Налоговый учет основных средств

В налоговом учете основные средства также подлежат учету. Организации должны учитывать стоимость основных средств при расчете налоговой базы по налогу на имущество организаций и другим налогам и сборам.

Стандарты налогового учета основных средств определяются законодательством РФ и требованиями налоговых органов. Организации должны соблюдать эти требования и своевременно представлять налоговую отчетность.

Заключение

Внедрение нового стандарта ФСБУ 6/2020 "Основные средства" в 2020 году привело к изменениям в учете основных средств в бухгалтерском и налоговом учете. Организации должны быть внимательными и следовать новым правилам и требованиям. Важно правильно определить объекты основных средств, правильно учесть их стоимость и амортизацию, а также соблюдать требования налогового учета. Это позволит организациям вести учет основных средств эффективно и в соответствии с действующим законодательством.

См. также

Что нам скажет Википедия?

Амортиза́ция (через фр. amortir – «ослаблять, смягчать», от лат. amortisatio – «ослабление») в бухгалтерском учёте – процесс переноса по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на себестоимость производимой продукции (работ, услуг).

В процессе производства ряд ресурсов (оборотный капитал – труд, сырье, электричество, ГСМ) полностью преобразуется или уничтожается при каждом производственном цикле. Их стоимость полностью входит (переносится) в состав себестоимости конечной продукции. Другая часть ресурсов (основные средства – оборудование, здания, сооружения, земля, животные, сады), участвует в нескольких производственных циклах, зачастую длительно сохраняя при этом свою натуральную форму. Но через некоторое время основные средства будут нуждаться в ремонте, модернизации или замене, в том числе из-за морального износа. Вполне очевидно, что стоимость основных средств, их ремонта или замены должна равномерно переноситься на себестоимость всей продукции, в выпуске которой они принимают участие. Так как точно определить это количество крайне трудно или невозможно, обычно исходят из нормативного срока службы. Например, если станок без ремонта должен проработать 10 лет, то каждый год на продукцию надо перенести 1/10 стоимости станка (или 1/120 в месяц). Эту долю стоимости основных средств, распределённую на оговоренный период, и называют амортизацией. Для целей упрощения и стандартизации учёта, основные средства группируются и для каждой группы устанавливается свой норматив амортизационных отчислений.

Из амортизационных отчислений формируется специальный фонд, который используется для замены, модернизации или ремонта основных средств.

Амортизационные отчисления – отчисления части стоимости основных фондов для возмещения их износа. Амортизационные отчисления включаются в издержки производства или обращения. Производятся коммерческими организациями на основе установленных норм и балансовой стоимости основных фондов, на которые начисляется амортизация.

Амортизационные отчисления производятся по определённым нормам относительно балансовой стоимости объекта основных фондов. Чтобы найти амортизационный период, надо 100 разделить на норму амортизации.

Норма амортизации – это установленный годовой процент возмещения стоимости изношенной части основных средств.

Амортизация в российской практике

Амортизация в бухгалтерском учёте

Согласно российским стандартам бухгалтерского учёта (ФСБУ 6/2020), существуют три способа начисления амортизации для бухгалтерского учёта по объектам основных средств:

Амортизация в налоговом учёте

Данный термин употребляется в аналогичном значении и в налоговом учёте, представляя собой законодательно установленные лимиты амортизационных отчислений, учитываемых в составе расходов, позволяющих сократить налогооблагаемую базу налога на прибыль.

В соответствии с действующим российским налоговым законодательством (глава 25 Налогового кодекса РФ) для целей налогового учёта имущество подразделяется на амортизируемое и неамортизируемое. К амортизируемому имуществу относят имущество предприятия, организации и предпринимателя, представленное в виде результатов интеллектуальной деятельности, имущества, или иных объектов интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода. В отличие от неамортизируемого имущества его стоимость погашается путем начисления амортизации.

Имущество признается амортизируемым если его срок службы больше 12 месяцев и его первоначальная стоимость более 100 тыс. руб. (до 1 января 2016 года – более 40 тыс. руб.). В соответствии со сроками полезного использования амортизируемого имущества его распределяют по амортизационным группам, у каждой из которых свой срок полезного использования.

Для целей российского налогового учёта по налогу на прибыль может применяться два способа начисления амортизации:

При этом остаточная стоимость будет находиться по формуле:

Sn = S(1 - 0,01k)n

или, пользуясь свойствами второго замечательного предела,

Sn = S ⋅ e-0,01kn

Компания может самостоятельно выбрать метод амортизации, если иное не установлено законодательством в отношении определённых объектов. Обязательным условием является применение выбранного метода амортизации к группе однородных объектов в течение всего срока полезного использования.